Usa: la Fed verso rialzo dei tassi entro marzo

La riunione del FOMC di metà marzo dovrebbe segnare l’inizio del ciclo restrittivo della politica monetaria, con un rialzo dei tassi e maggiori informazioni riguardo a un imminente inizio della riduzione del bilancio. Il consenso per la svolta a marzo appare invariato anche dopo l’invasione dell’Ucraina da parte della Russia. A nostro avviso, le principali conseguenze della guerra sull’economia americana si sentiranno sull’inflazione e, sommate al probabile peggioramento dei problemi dell’offerta, potrebbero determinare addirittura un’accelerazione del sentiero dei tassi. Tuttavia, andranno monitorate anche le condizioni finanziarie internazionali e le ripercussioni sulle istituzioni bancarie USA, che potrebbero influenzare i piani della Fed. Il FOMC sottolineerà che lo scenario è diventato ancora più incerto e soggetto a eventi geopolitici difficilmente prevedibili, impegnandosi ad agire “come necessario” per raggiungere gli obiettivi del suo mandato duale.

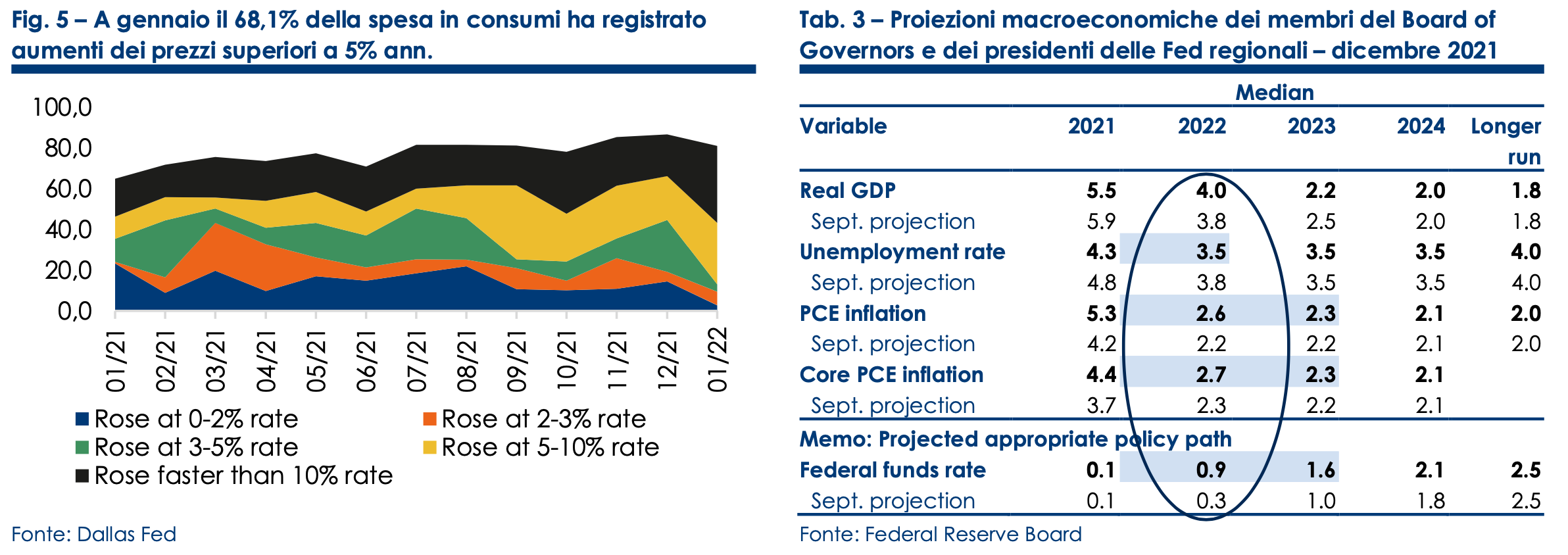

Nelle proiezioni macro, il FOMC dovrebbe rivedere nettamente verso l’alto l’inflazione a fine 2022, e verso il basso il tasso di disoccupazione. Per il 2023, si dovrebbe segnalare un’inflazione core ancora sopra il 2% e un tasso di disoccupazione sempre sotto il livello di più lungo termine, con un probabile ritorno al 2% del deflatore core nel 2024. Con questo scenario, la mediana dei tassi dovrebbe incorporare rialzi vicini a 1,5pp nel 2022. Un elemento cruciale sarà il punto di arrivo atteso per il 2023, che potrebbe essere vicino alla neutralità (2,5%). I toni della conferenza stampa potrebbero essere hawkish, soprattutto se le previsioni dei tassi si fermeranno al livello neutrale.

Come è stato già detto, i rialzi non saranno “graduali”, con più di una mossa a trimestre. Le nostre previsioni vedono un rialzo di 25pb a marzo, con interventi consecutivi a tutte le riunioni fino a luglio, e un rialzo atteso nel 2022, pari a 150pb e un punto di arrivo fra 2,5 e 2,75% nel 2023. L’incertezza sulle previsioni è enormemente amplificata dalla guerra, ma a nostro avviso i rischi per i tassi sono ancora verso l’alto, alla luce delle pressioni inflazionistiche crescenti.

Il rialzo dei tassi è urgente per fermare la spirale prezzi/salari

Il FOMC ha preparato da mesi la svolta attesa per la riunione di marzo. I dati macroeconomici e gli effetti della guerra in Ucraina hanno reso progressivamente sempre più urgente l’inizio della rimozione dello stimolo monetario, alla luce delle crescenti pressioni inflazionistiche e della diffusione dei rialzi dei prezzi e dei salari. I discorsi recenti e le audizioni di Powell hanno segnalato che il conflitto non modifica la previsione di inizio di un ciclo di rialzi alla prossima riunione. Tuttavia, l’aggravarsi della crisi ucraina rende estremamente incerto il sentiero della politica monetaria.

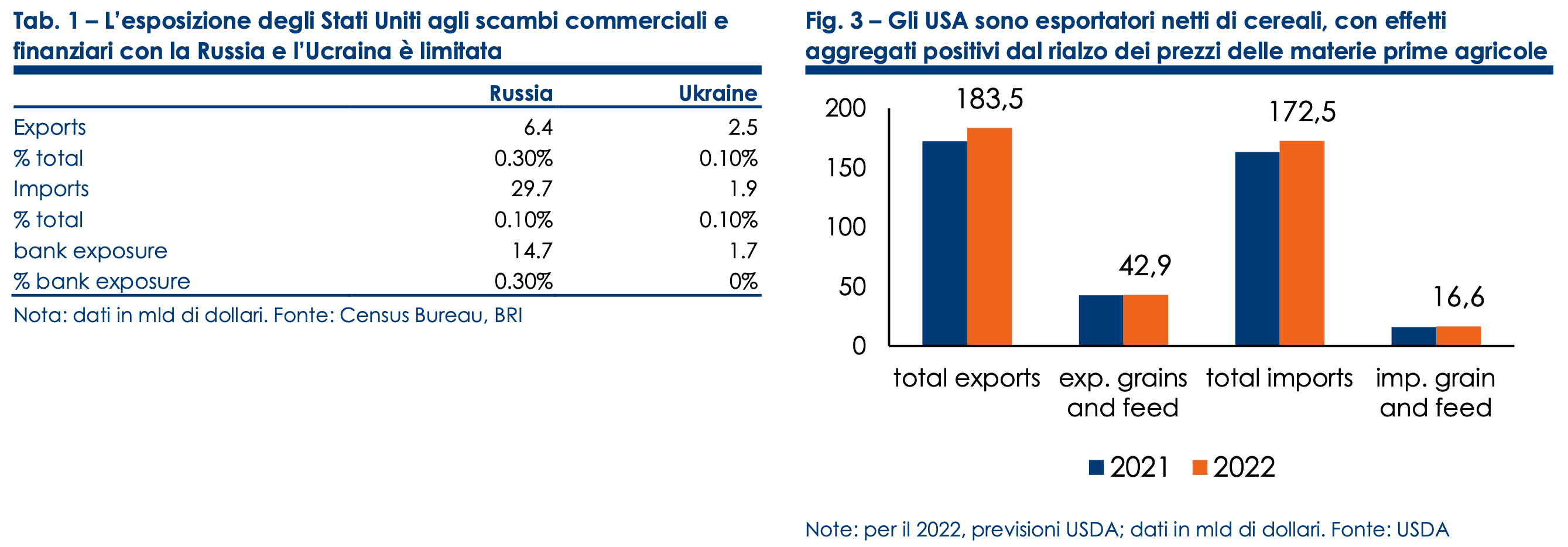

Gli Stati Uniti dovrebbero risentire in misura limitata delle ripercussioni dirette della guerra in Ucraina in termini di crescita, grazie alla scarsa esposizione commerciale e finanziaria verso la Russia e ai flussi internazionali netti di materie prime energetiche e agricole. Lo shock dovrebbe essere assorbito senza far deragliare la ripresa e probabilmente anche senza modificare in misura sostanziale lo scenario di rimozione dello stimolo monetario atteso prima dell’invasione russa dell’Ucraina.

Il principale impatto della guerra sull’economia USA dovrebbe riguardare l’inflazione, attraverso l’aumento dei prezzi delle materie prime energetiche e agricole e il peggioramento delle strozzature all’offerta. Le conseguenze del rialzo dei prezzi si dovrebbero tradurre in una redistribuzione di reddito a livello domestico, con una perdita di potere d’acquisto delle famiglie, a fronte di maggiore reddito nei comparti dell’energia e dell’agricoltura.

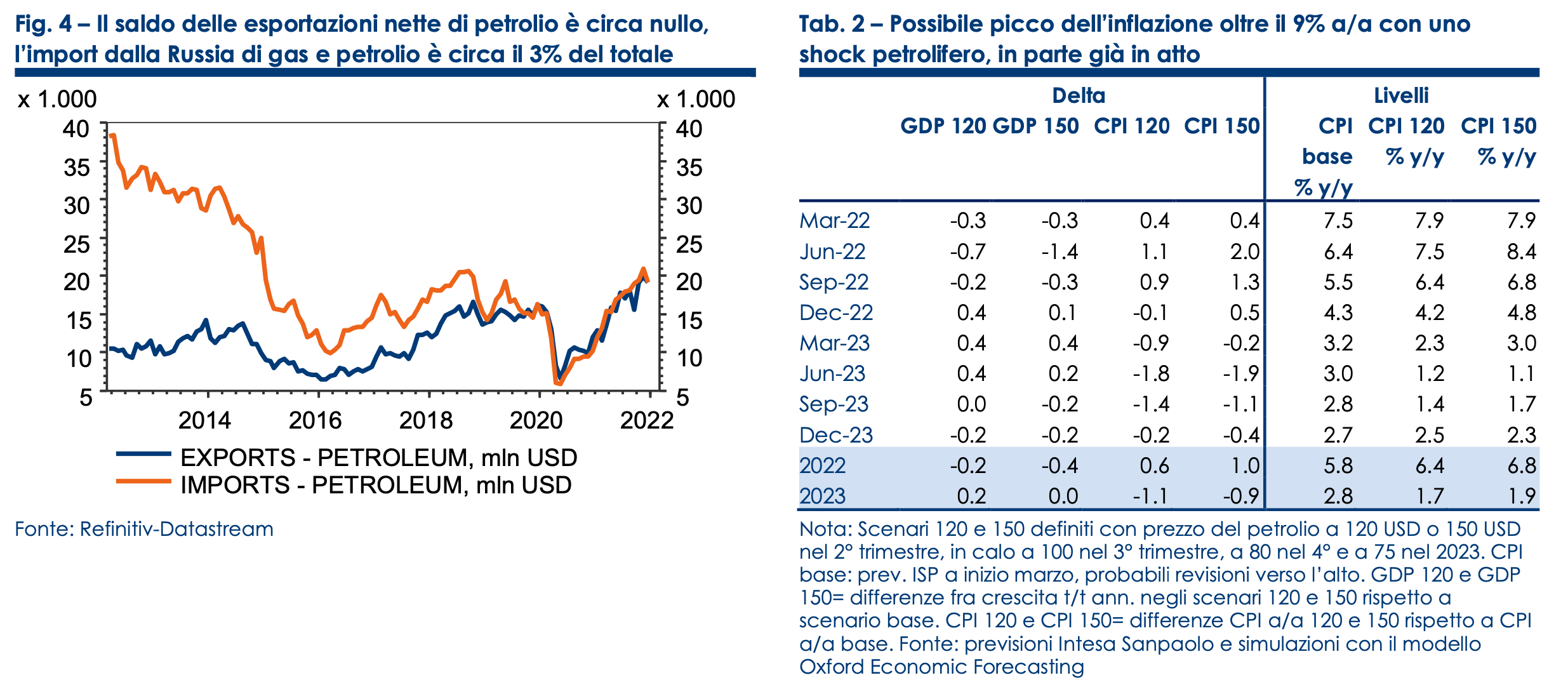

Gli Stati Uniti sono esportatori netti di petrolio e la bilancia energetica complessiva nel 2022 dovrebbe essere in modesto deficit per via di prodotti petroliferi diversi dal greggio. Inoltre, le esportazioni di gas naturale sono raddoppiate nel 2021, salendo al 10% della produzione domestica, e sono previste dall’Energy Information Agency in ulteriore espansione, per via del crescente divario di prezzo fra USA e Europa, in forte aumento. Il blocco delle importazioni di prodotti energetici dalla Russia (pari al 7,9% del totale) dovrebbe avere effetti contenuti. Per quanto riguarda il comparto agricolo, gli USA sono esportatori netti. Il Dipartimento dell’Agricoltura degli Stati Uniti (USDA) prevede per il 2022 un ulteriore aumento dell’ampio saldo positivo nel comparto “cereali e mangimi”, stimato a 26,3 mld di dollari. Ipotizzando due scenari avversi sul prezzo del petrolio, a 120 dollari e 150 dollari fino a giugno, con una riduzione successiva verso 75 dollari nel 2023, l’impatto stimato con il modello di Oxford Economic Forecasting è modesto per la crescita (-0,2% e -0,4% nel 2022), mentre quello sull’inflazione è significativo, con un picco intorno al 9% nel 2° trimestre nello scenario 150 dollari e oltre l’8% a/a nel caso 120 dollari (v. Tab. 2).

Il comunicato e la conferenza stampa di Powell dovrebbero rilevare il raggiungimento delle condizioni per la svolta dei tassi, sia sul fronte dell’inflazione sia su quello della massima occupazione, e registrare l’andamento positivo della crescita e del mercato del lavoro, pur sottolineando l’enorme incertezza causata dalla guerra. Il focus della comunicazione sarà su due fronti: le proiezioni macro e dei tassi da un lato, ed eventuali nuove informazioni su tempi e modi della futura riduzione del bilancio.

Anche la Fed prevede un significativo incremento dell’inflazione in seguito al rialzo dei prezzi delle materie prime e ai nuovi colli di bottiglia dal lato dell’offerta. Powell ha dichiarato che “vedremo pressioni verso l’alto sull’inflazione almeno per un po’”, con possibili rischi per la stabilità delle aspettative. Pur notando che tipicamente una Banca centrale non risponderebbe a shock di questo tipo, secondo Powell, con l’inflazione attuale già molto elevata, la Fed potrebbe avere difficoltà a ignorarne gli effetti, per il timore che le aspettative di inflazione si disancorino. L’escalation del conflitto e la correzione dei mercati azionari, se estese, potrebbero però agire come fattore autonomo di riduzione della domanda e modificare il percorso della politica monetaria, che è quindi soggetto a un’incertezza crescente.

Per quanto riguarda le proiezioni macro, la revisione più macroscopica dovrebbe essere quella dell’inflazione a fine 2022. Alla luce dell’andamento dei prezzi delle materie prime, sotto ipotesi conservative, l’inflazione potrebbe essere rivista di quasi 1pp a fine 2022, verso 4,5% a/a per l’indice headline e almeno 3,5% a/a per il core, con rialzi di qualche decimo per il 2023. Anche il tasso di disoccupazione alla fine del 2022 potrebbe subire revisioni, questa volta verso il basso, verso il 3%, ipotizzando un persistente eccesso di domanda sul mercato del lavoro. Per la crescita, l’impulso fiscale negativo, l’inflazione elevata e la correzione dei mercati potrebbero determinare una limatura verso il basso di circa 0,5pp, senza però modificare l’aspettativa di espansione ancora sopra il potenziale.

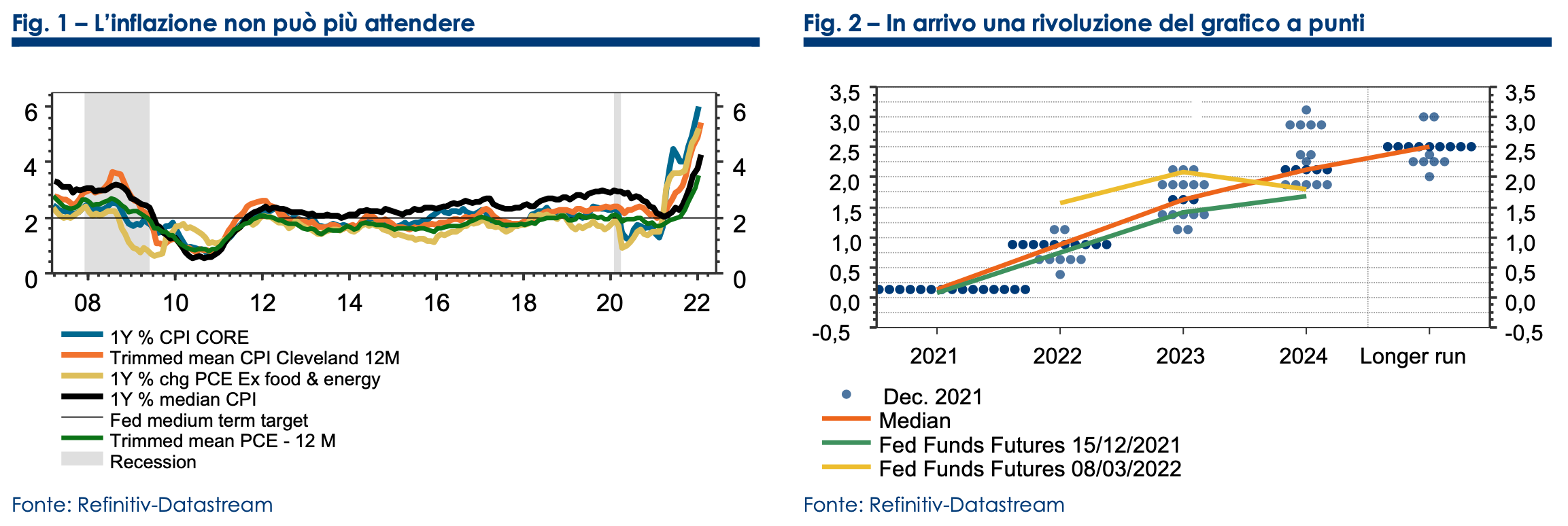

La nuova valutazione dello scenario macro sarà la base per un grafico a punti radicalmente modificato rispetto a dicembre. Quanti rialzi saranno previsti per il 2022? Powell ha dichiarato che proporrà un rialzo di 25pb a marzo, ma ha ribadito che il ritmo dei rialzi si adatterà all’evoluzione dei dati. La Fed prevedeva il picco dell’inflazione nei prossimi mesi e un successivo rallentamento sulla scia della svolta della politica monetaria e della riduzione del deficit federale e del miglioramento dei vincoli all’offerta. Tuttavia, se queste previsioni non si realizzeranno, secondo Powell la Fed non esiterebbe ad adeguare il sentiero dei tassi verso l’alto. Powell ha detto, come molti altri nel Comitato, che rivaluterà lo scenario dei tassi dopo aver visto se entro metà anno l’inflazione mensile effettivamente si porterà su un sentiero coerente con il raggiungimento dell’obiettivo sui prezzi. Nei discorsi recenti era emerso un consenso diffuso per rialzi a riunioni consecutive in primavera, che potrebbero determinare aumenti dei tassi per circa 100pb entro l’estate, quando dovrebbe iniziare la riduzione del bilancio, e per una concentrazione degli interventi nella prima parte del ciclo. Ipotizzando un ritmo più lento in autunno, il grafico a punti potrebbe incorporare l’equivalente di 5 o 6 rialzi entro fine 2022, con tassi fra 1,4% e 1,6%, vicini ai livelli che a dicembre erano previsti per fine 2023 (1,6%, v. Tab. 3). Le nuove previsioni potrebbero portare i tassi verso il 2,5% (tasso neutrale nelle stime del FOMC) nel 2023, segnando la conclusione del ciclo l’anno prossimo.

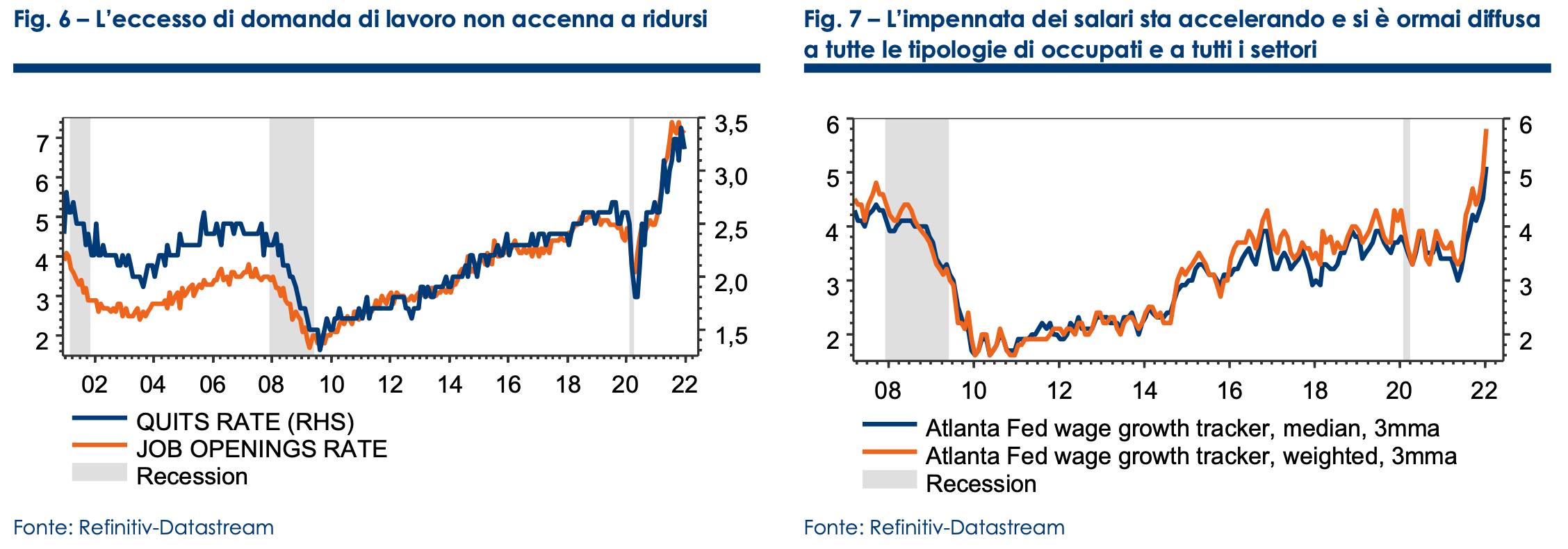

Un elemento cruciale delle nuove previsioni sarà il punto di arrivo, che a dicembre era atteso a 2,25%, poco sotto la neutralità. La conferenza stampa dovrebbe sottolineare la condizionalità delle previsioni all’andamento dell’inflazione nella seconda metà dell’anno, e ribadire i rischi di trasmissione dell’inflazione più elevata ai salari. Per la Fed sarà difficile alzare i tassi e portarli potenzialmente in territorio restrittivo, ma le condizioni di partenza in questo ciclo sono particolarmente rischiose per un eventuale disancoraggio delle aspettative. L’inflazione è non solo elevata e in ulteriore aumento, ma anche diffusa alla maggior parte dei settori (v. Figg. 1 e 5). L’eccesso di domanda di manodopera, difficilmente risolvibile nel corso del 2022, amplifica i rischi attraverso la spirale salari/prezzi già in atto.

Pertanto, nonostante l’incertezza e le possibili conseguenze della guerra, Powell dovrebbe usare toni relativamente hawkish, soprattutto se la previsione mediana dei tassi si manterrà intorno alla neutralità, per segnalare l’impegno a riportare l’inflazione sotto controllo a ogni costo.

Per quanto riguarda la riduzione del bilancio, lo staff potrebbe avere predisposto uno schema di azione, che potrebbe prevedere scadenze non reinvestite intorno a 100 mld al mese a partire da giugno. Il lavoro della Fed su questo fronte potrebbe essere complicato da un aumento delle operazioni di swap con le altre banche centrali in questa fase di crisi. La relativa stabilità delle condizioni di liquidità per ora non segnala ostacoli all’avvio del processo di rientro del livello del bilancio della Fed.

In conclusione, dopo le dichiarazioni di Powell sull’entità del primo rialzo, abbiamo modificato le nostre previsioni, che ora vedono un rialzo di 25pb a marzo, con interventi consecutivi nelle riunioni successive, mantenendo invariato il rialzo atteso nel 2022, pari a 150pb. Consideriamo possibili due alternative: o rialzi di 25pb fino a luglio o un aumento di 50pb in primavera, alla luce dell’ulteriore probabile accelerazione dell’inflazione, esacerbata dalle conseguenze della guerra Russia-Ucraina.

Our Fact Checking Process

We prioritize accuracy and integrity in our content. Here's how we maintain high standards:

- Expert Review: All articles are reviewed by subject matter experts.

- Source Validation: Information is backed by credible, up-to-date sources.

- Transparency: We clearly cite references and disclose potential conflicts.

Our Review Board

Our content is carefully reviewed by experienced professionals to ensure accuracy and relevance.

- Qualified Experts: Each article is assessed by specialists with field-specific knowledge.

- Up-to-date Insights: We incorporate the latest research, trends, and standards.

- Commitment to Quality: Reviewers ensure clarity, correctness, and completeness.

Look for the expert-reviewed label to read content you can trust.

VIDEO INTERVISTE

VIDEO INTERVISTE Motori

Motori REAL ESTATE

REAL ESTATE LMF crypto

LMF crypto

LMF food

LMF food LMF private markets

LMF private markets LMF arte

LMF arte Legal

Legal LMF green

LMF green