All’orizzonte un hard landing economico?

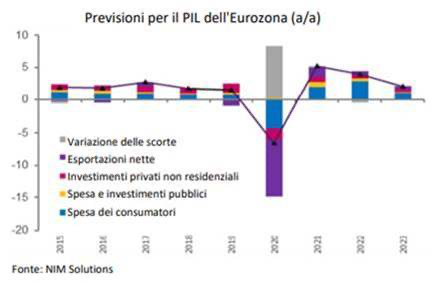

In questo scenario, qualsiasi previsione economica dovrebbe essere considerata con prudenza, poiché la situazione rimane molto fluida e, conseguentemente, lo spettro degli scenari possibili è ampio. Nel breve termine, prevediamo una decelerazione della crescita globale, specialmente in Europa – dove le pressioni stagflazionistiche sono aumentate – come conseguenza dello shock dell’offerta di commodity, della perdita di potere d’acquisto delle famiglie e del possibile rinvio della spesa privata. Tuttavia, sebbene i rischi di recessione appaiano orientati al rialzo, crediamo che questo timore sia fuori luogo, almeno nel breve termine, e prevediamo che la crescita globale rimarrà superiore al potenziale a lungo termine per gran parte del 2022. In effetti, le nostre ultime previsioni indicano una crescita del PIL reale dell’Area Euro al 3,0% nel 2022, rivista al ribasso di 0,4 pp rispetto a gennaio 2022.

È probabile che i Paesi europei utilizzino eventuali margini di manovra residui nei bilanci pubblici per attutire l’impatto sui consumi ed in particolare sulla spesa energetica per le famiglie a basso reddito. I responsabili politici avvieranno probabilmente delle discussioni sulle opzioni disponibili per affrontare la duplice crisi energetica e di difesa, alimentando le aspettative di emissione di nuovo debito comune da parte dell’UE. Questo contesto potrebbe incidere sui programmi di normalizzazione delle politiche monetarie delle principali banche centrali, che potrebbero essere indotte a tirare il freno a causa di un deterioramento più rapido del previsto delle condizioni finanziarie.

Tuttavia, la Banca Centrale Europea (BCE) ha già cambiato passo, adottando un tono meno accomodante. In questo senso, sebbene la presidente Lagarde abbia annunciato un’accelerazione del tapering, non prevediamo che la BCE aumenterà il proprio tasso di politica monetaria nel 2022, e ci aspettiamo che un eventuale rialzo nel 2023 dipenda in ultima analisi dal grado di distruzione della domanda causato dal conflitto. Analogamente, è improbabile che la Federal Reserve (Fed) implementi il numero di rialzi dei tassi scontato nelle attuali quotazioni dei future sui Fed Funds. È vero che gli Stati Uniti potrebbero rimanere relativamente immuni nel breve termine, ma continuiamo a ritenere che la Fed intenda procedere con prudenza, essendo consapevole delle possibili ricadute di un eccessivo rallentamento dell’economia europea. Nel complesso, prevediamo che la banca centrale americana implementerà 3-4 rialzi dei tassi in modo graduale, al fine di monitorare attentamente l’inasprimento – già in corso – delle condizioni finanziarie.

Our Fact Checking Process

We prioritize accuracy and integrity in our content. Here's how we maintain high standards:

- Expert Review: All articles are reviewed by subject matter experts.

- Source Validation: Information is backed by credible, up-to-date sources.

- Transparency: We clearly cite references and disclose potential conflicts.

Our Review Board

Our content is carefully reviewed by experienced professionals to ensure accuracy and relevance.

- Qualified Experts: Each article is assessed by specialists with field-specific knowledge.

- Up-to-date Insights: We incorporate the latest research, trends, and standards.

- Commitment to Quality: Reviewers ensure clarity, correctness, and completeness.

Look for the expert-reviewed label to read content you can trust.

VIDEO INTERVISTE

VIDEO INTERVISTE Motori

Motori REAL ESTATE

REAL ESTATE LMF crypto

LMF crypto

LMF food

LMF food LMF private markets

LMF private markets LMF arte

LMF arte Legal

Legal LMF green

LMF green