Non assumete rischi direzionali sul mercato, puntate a scelte relative US vs Europa

I mercati finanziari e il quadro economico sono influenzati al momento da tre forze: l’inflazione e le aspettative di crescita, le risposte (fiscali e monetarie) dei politici a questi fenomeni e l’evoluzione del panorama geopolitico. Prevediamo che le prime due forze saranno influenzate in modo crescente dalla terza, e che quindi diminuirà la visibilità generale sulle future direzioni economiche.

Nonostante i recenti segnali di stabilizzazione, non è quindi il momento di rientrare aggressivamente sul mercato; nel frattempo gli investitori dovrebbero focalizzarsi sulla liquidità e sulla diversificazione (al punto da includere l’oro e le materie prime tra gli altri attivi) e rimodulare la loro esposizione tenendo d’occhio le opportunità relative value. Inoltre, le coperture e le valute dovrebbero essere i pilastri chiave dei portafogli, con una focalizzazione sui rischi politici e sui flussi di investimento verso strumenti finanziari più conservativi.

Idee ad alta convinzione

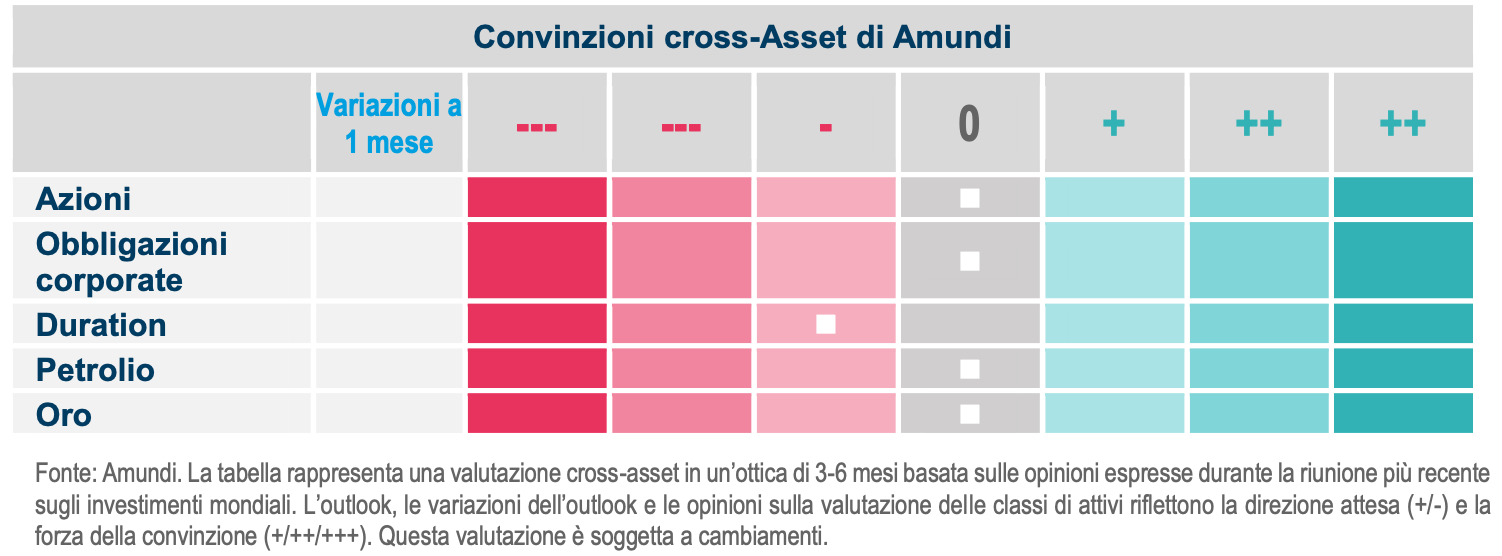

Nel complesso rimaniamo neutrali sulle azioni, ma siamo alla ricerca di opportunità relative value. Stiamo diventando più costruttivi sugli Stati Uniti vs l’Europa. Il forte impegno della Fedcontro l’inflazione nel breve termine sta causando un appiattimento della curva che dovrebbe andare a beneficio del mercato USA, comprese alcune aree dei titoli Growth. Di conseguenza abbiamo implementato un approccio coerente alla selezione attiva, riducendo in questa fase la nostra propensione per i titoli Value. Visti i maggiori rischi di un indebolimento della dinamica degli utili in Europa è necessario avere un atteggiamento più prudente nella regione. Per quanto riguarda i mercati emergenti, rimaniamo neutrali, e abbiamo assunto una posizione neutrale anche sulle azioni cinesi vista la situazione eccezionale di volatilità e i rischi di altri lockdown.

Manteniamo una view complessivamente prudente sulla duration, ma ora siamo dell’idea che i titoli di Stato tedeschi potrebbero beneficiare dei flussi di investimenti alla ricerca di porti sicuri e dei timori per la crescita economica in Europa derivanti dal conflitto Ucraina-Russia. Tuttavia, il cambio di rotta del governo tedesco, che di recente ha deciso di incrementare le spese militari, sta aumentando le proiezioni sul fabbisogno di finanziamenti. Lo Stato tedesco potrebbe quindi emettere maggiori quantità di bund e di conseguenza si avrebbe un rialzo dei rendimenti (ipotesi supportata anche dai recenti commenti hawkish della BCE). Stiamo quindi seguendo con attenzione la situazione e rimaniamo flessibili.

Riguardo al debito periferico, manteniamo la nostra view positiva sui BTP italiani vs debito tedesco. Pur riconoscendo alcune pressioni sui BTP dovute alla ricerca di strumenti di investimento più sicuri sui mercati, rimaniamo dell’idea che i fondamentali italiani siano solidi in termini di crescita economica (grazie ai fondi NGEU) e di stabilità politica. Per quanto riguarda invece la Cina, se da un lato confermiamo la nostra opinione di lungo termine sui vantaggi offerti dal debito locale in chiave di diversificazione, dall’altro crediamo che questa classe di attività stia incontrando alcune difficoltà dovute alla componente valutaria per via dei rischi di deflussi legati alle tensioni USA-Cina.

I mercati del credito potrebbero risentire della crescente volatilità, delle pressioni rialziste sui tassi core e dell’aumento dell’inflazione. Inoltre, vi sono dei timori riguardo agli utili societari per via del potenziale indebolimento della crescita del PIL in Europa. Tutti questi elementi potrebbero determinare un ampliamento degli spread. Per tali motivi non abbiamo più una view marginalmente positiva sulle obbligazioni societarie High Yield in euro e rimaniamo complessivamente neutrali sulle obbligazioni societarie Investment Grade. Ciò detto, crediamo che i fondamentali societari siano attualmente robusti e che i bilanci siano solidi, e quindi rimaniamo vigili su quest’area. Riteniamo che l’universo delle valute sia sempre più influenzato dalle questioni geopolitiche e dal contesto macroeconomico. Visto l’aumento dei flussi d’investimento verso gli attivi in CHF grazie alle caratteristiche proattive della valuta elvetica, siamo ora positivi sul franco svizzero vs euro. Manteniamo il nostro orientamento difensivo su sterlina vs euro per via del crescente isolamento del Regno Unito rispetto agli Stati Uniti e all’Unione europea. Inoltre, non siamo più positivi sul renminbi vs euro perché la moneta unica potrebbe beneficiare degli eventuali miglioramenti della crisi in Ucraina.

Rischi e coperture

I principali rischi da monitorare nel 2022, oltre al conflitto tra Russia e Ucraina, sono l’aumento dell’inflazione e le politiche monetarie più restrittive da parte delle banche centrali. Visto il contesto attuale, risulta importante mantenere e adeguare le coperture (oro e derivati) in chiave tattica per proteggere l’esposizione agli attivi rischiosi.

Our Fact Checking Process

We prioritize accuracy and integrity in our content. Here's how we maintain high standards:

- Expert Review: All articles are reviewed by subject matter experts.

- Source Validation: Information is backed by credible, up-to-date sources.

- Transparency: We clearly cite references and disclose potential conflicts.

Our Review Board

Our content is carefully reviewed by experienced professionals to ensure accuracy and relevance.

- Qualified Experts: Each article is assessed by specialists with field-specific knowledge.

- Up-to-date Insights: We incorporate the latest research, trends, and standards.

- Commitment to Quality: Reviewers ensure clarity, correctness, and completeness.

Look for the expert-reviewed label to read content you can trust.

VIDEO INTERVISTE

VIDEO INTERVISTE Motori

Motori REAL ESTATE

REAL ESTATE LMF crypto

LMF crypto

LMF food

LMF food LMF private markets

LMF private markets LMF arte

LMF arte Legal

Legal LMF green

LMF green