Reazione eccessiva della Fed?

La curva dei tassi USA si è invertita. I rendimenti dei Treasury americani sono infatti più basso sulle scadenze lunghe rispetto a quelli a 3 anni. Questa configurazione implica la previsione di tassi in discesa (due/tre tagli tra metà 2024 e 2026) dopo il percorso di rialzi intempestivamente comunicato dalla banca centrale statunitense, il cui picco è atteso al 3% tra un anno a mezzo. Gli osservatori si interrogano sulla possibilità che la Fed, con la sua volontà di frenare l’inflazione galoppante tramite risolute manovre di restrizione monetaria, stia in realtà commettendo un errore di policy. Per poter valutare correttamente l’efficacia delle scelte della banca centrale statunitense, occorre però andare oltre la semplice curva dei tassi nominali e guardare a inflazione e tassi reali.

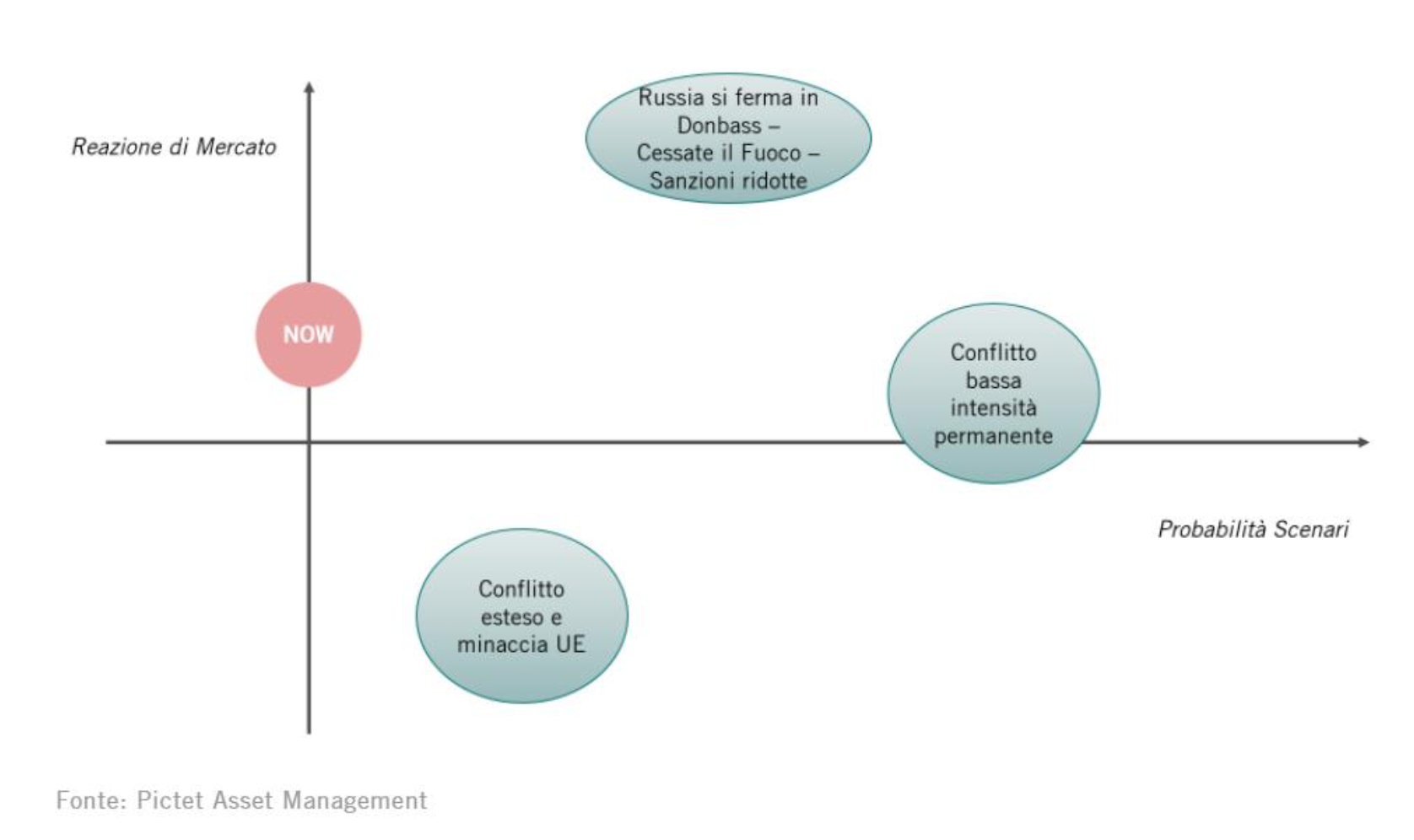

Nell’effettuare l’analisi congiunturale, non si può non partire prima di tutto dalla possibile evoluzione futura del conflitto in Ucraina (si veda la Fig. 1). Ad oggi, lo scenario più probabile non è né quello più inviso ai mercati finanziari di un’estensione della guerra a livello globale con una minaccia diretta portata all’UE né quello al contrario più gradito dai mercati di un cessate il fuoco favorito dalla (parziale) rimozione delle sanzioni da parte delle potenze occidentali e dal ridimensionamento delle ambizioni di conquista territoriale in Ucraina da parte della Russia (limitate al Donbass). Al momento, lo scenario centrale pare, infatti, quello caratterizzato da un conflitto prolungato e di bassa intensità, al termine del quale sarà in ogni caso difficile tornare allo status quo precedente la guerra, se non altro nelle relazioni diplomatiche tra la Russia e i Paesi occidentali.

Fig. 1: Analisi dei possibili scenari future e della relativa reazione di mercato

A livello macroeconomico, la crisi venutasi a creare in Ucraina produce senza dubbio uno shock stagflattivo, ossia una riduzione della crescita e una contemporanea spinta inflattiva aggiuntiva (in un contesto già caratterizzato da pressioni inflazionistiche più persistenti del previsto). A meno di un aggravarsi della guerra, questo effetto non dovrebbe però sfociare in una vera e propria stagflazione (almeno non nei prossimi trimestri), visto che la traiettoria della crescita economica sottostante rimane robusta, soprattutto negli Stati Uniti, meno colpiti in quanto più lontani dall’epicentro del conflitto e più autosufficienti a livello energetico. Tra i due fattori stagflattivi, ossia tra minore crescita e maggiore inflazione, sembra nettamente più significativo l’impatto sui prezzi: +2,1% stimato, contro il -0,1% di impatto sulla crescita nei Paesi sviluppati (impatti misurati considerando solo l’effetto primario del rincaro dei prezzi delle materie prime e trascurando l’effetto secondario su sentiment di imprese e consumatori). Di natura simile allo shock inflattivo causato dal COVID (shock d’offerta), il movimento dei prezzi degli ultimi mesi comporta senz’altro un prolungamento del periodo di inflazione elevata e un innalzamento del picco di crescita dei prezzi (per gli USA, è previsto all’8,5% circa).

Anche per questo motivo, le banche centrali paiono intenzionate a occuparsi in via prioritaria dell’inflazione piuttosto che impegnarsi a sostenere l’attività economica (peraltro alquanto solida) e stanno portando quindi avanti l’atteggiamento hawkish assunto negli ultimi mesi, continuando una sterzata restrittiva, che chiaramente verrà portata a termine solo qualora venga esclusa definitivamente un’ulteriore escalation nel conflitto.

La Fed, in particolare, ha comunicato (in maniera quantomeno convulsa) di voler proseguire, anzi accelerare, il percorso di normalizzazione della politica monetaria, un percorso lasciato presagire da tempo dall’istituto centrale e intrapreso a marzo: nell’ultima riunione FOMC del 16 marzo, infatti, è stato annunciato il primo rialzo di 25 pb del Fed Fund rate. Il risultato della mossa della banca centrale (e della sua comunicazione) è che ora il mercato si attende altri 200pb di rialzi entro la fine dell’anno (e altri 50pb per metà 2023), per un incremento cumulativo poco sotto ai 3 punti percentuali. Se a questo si aggiunge l’impatto restrittivo del QT (il ritiro della liquidità man mano che andranno in scadenza i Titoli di Stato detenuti dalla banca centrale), l’impatto complessivo della restrizione monetaria potrebbe essere assimilabile a 6 punti percentuali di rialzi dei tassi (misurati dalla variazione del cosiddetto ‘Shadow Rate’), di cui il 40% già effettuato (fine QE e primo rialzo).

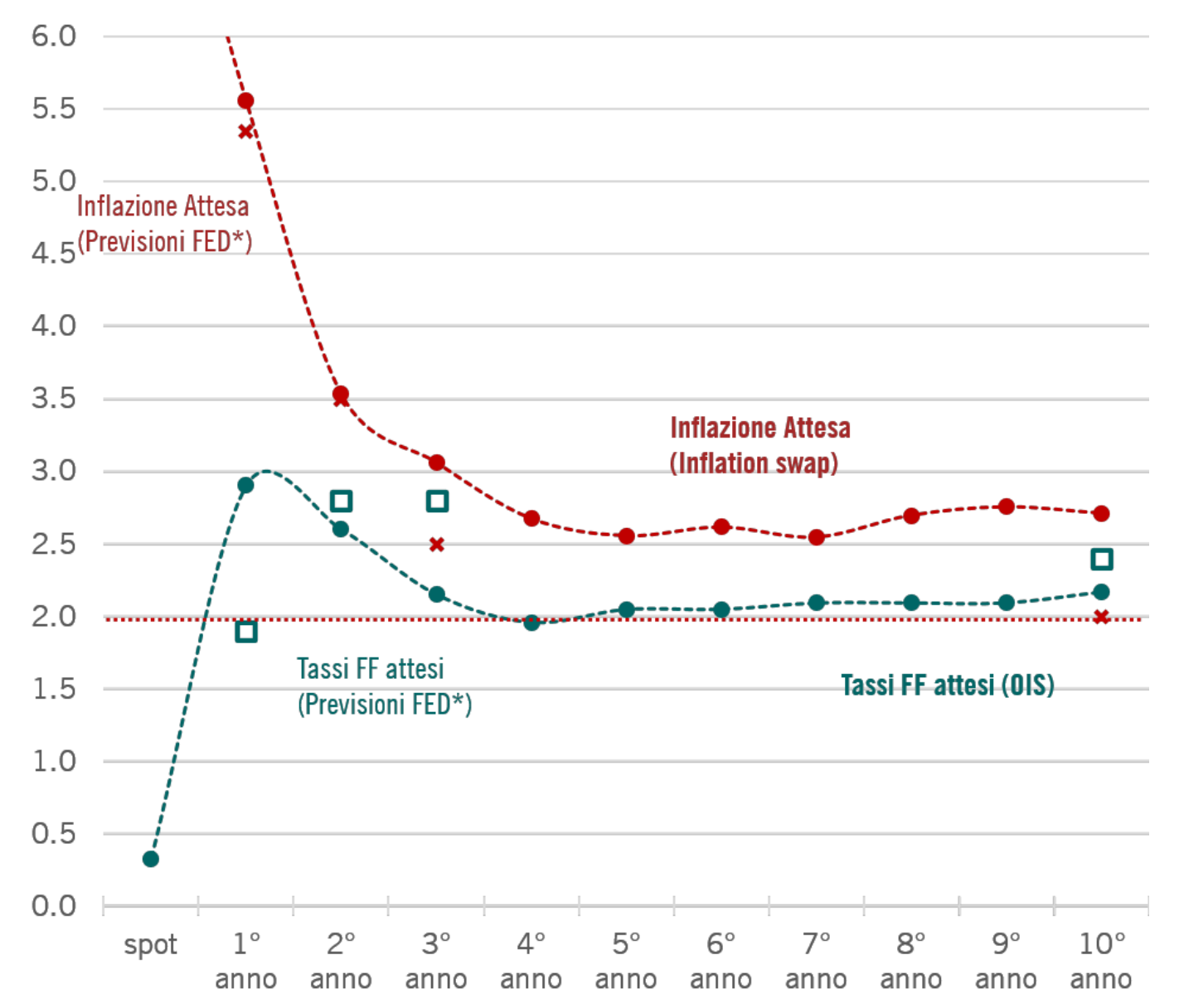

Fig. 2: Tassi d’inflazione e sui Fed Funds previsti dal mercato e dalla FED (*SEP Mar/2022)

Fonte: Pictet Asset Management, Bloomberg

Come si evince dalla Fig. 2, il movimento sui Fed Fund attesi generato dalle dichiarazioni della banca centrale ha fatto sì che attualmente il sentiero previsto per i tassi nominali abbia un picco nel primo anno seguito poi da una discesa, con i tassi a lungo termine ancorati in prossimità del livello ‘neutrale’ (2,4% nell’ultimo SEP della Fed). Un fenomeno che rivela i timori di un policy mistake della Fed, che pronosticando essa stessa un overshooting dei tassi nominali, rischierebbe di danneggiare la ripresa di un’economia già contrastata dal Covid e ora in parte rallentata dalla guerra.

Tuttavia, come detto in incipit, questo timore si attenua notevolmente se si guarda al sentiero delle aspettative di inflazione: la curva in questo caso presenta una pendenza negativa molto pronunciata con l’inflazione attesa che precipita dal picco dell’8,5% fino al 2,5%, un livello prossimo al target di tolleranza della banca centrale (si veda la linea rossa della Fig. 2). Questo fa sì che l’inversione della curva dei tassi nominali non comporti anche una curva dei tassi reali invertita.

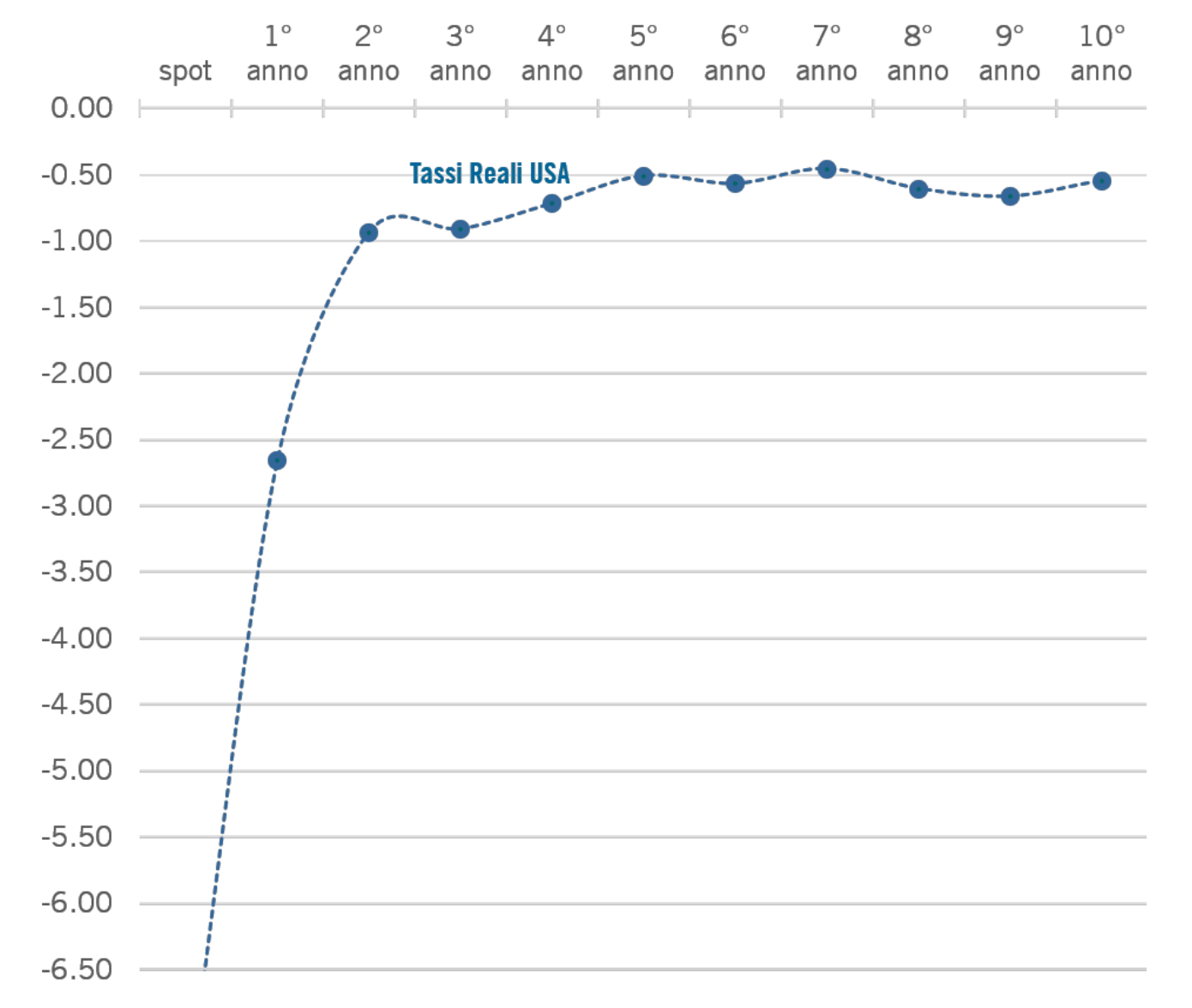

Come illustrato dalla Fig.3, infatti, la curva dei tassi reali risulta correttamente inclinata e tuttora interamente in territorio negativo, per quanto su livelli più elevati rispetto a quelli antecedenti la riunione della Fed del 16 marzo. Almeno per ora, siamo quindi portati a escludere un policy mistake della Fed: l’inversione della curva dei tassi nominali pare piuttosto dovuta alla peculiarità di questo ciclo e al sentiero del tutto singolare dell’inflazione attesa. In conclusione, per quanto le banche centrali abbiano chiaramente ‘perso la pazienza’ nei confronti dell’inflazione, non sono tornate alla severità dell’approccio ‘di Taylor’ che prescrive un overshooting proprio dei tassi reali.

Fig. 3: Sentiero previsto per i tassi reali USA

Fonte: Pictet Asset Management, Bloomberg

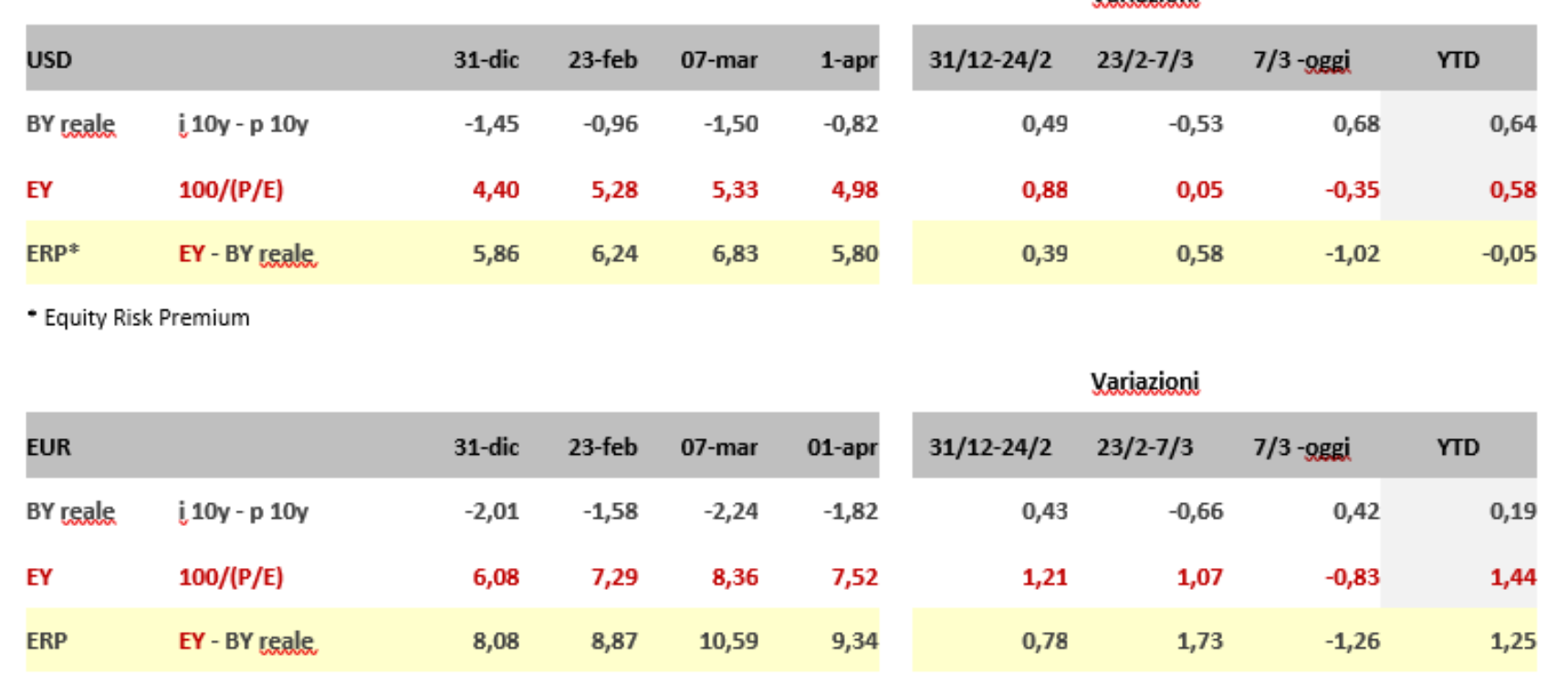

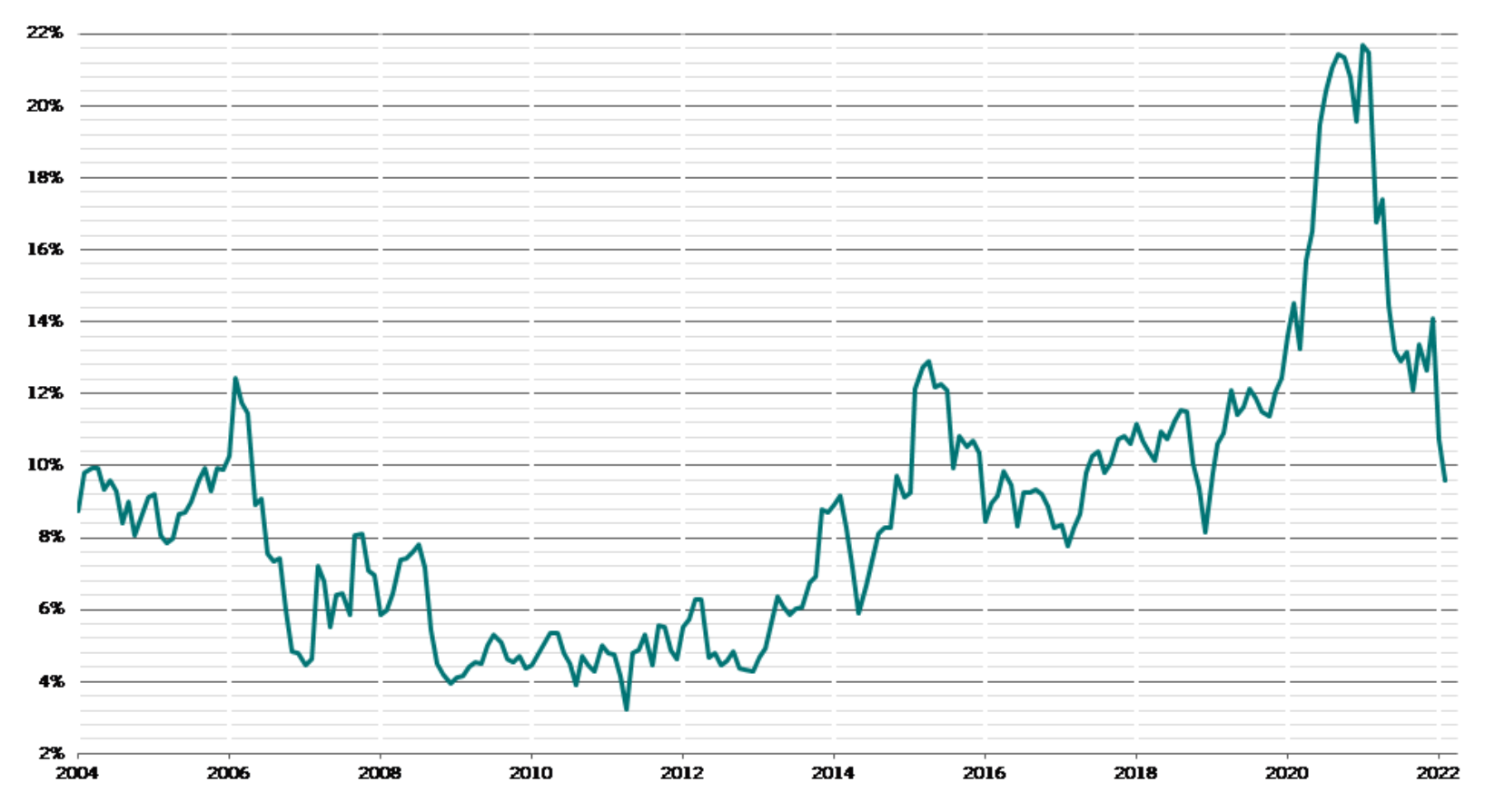

Dando uno sguardo ai mercati finanziari ne loro complesso, la risalita dei tassi reali assieme al recupero degli indici azionari USA, ha comportato una contrazione dei premi di rischio azionari statunitensi che li ha riportati al livello di inizio anno riassorbendo di fatto sia i timori legati alla Fed sia quelli geopolitici: il rimbalzo delle azioni delle ultima settimane, infatti, ha portato a un aumento delle valutazioni e quindi a una contrazione dell’Earnings Yield (inverso del rapporto PE), lasciando gli Equity Risk Premia di fatto invariati (a 5,80% ovvero -0,05% da inizio anno). Non altrettanto avviene in Europa, dove gli ERP restano sopra il 9%, ben 1,25% al di sopra di fine 2021 nonostante il forte recupero delle scorse settimane (questo anche grazie ad una minore risalita dei rendimenti obbligazionari corretti per l’inflazione).

Premi di Rischio azioni vs obbligazioni

*Equity Risk Premium

In estrema sintesi, il mercato registra correttamente lo shock stagflattivo e l’impegno antinflazionistico della Fed, con una lieve divaricazione tra Fed e BCE per cui i tassi reali USA sono tornati sui livelli pre-crisi ucraina mentre quelli dell’area euro restano più bassi. Allo stesso modo, i premi di rischio azionari, riflettono correttamente la minore vulnerabilità dell’economia statunitense nei confronti del conflitto in Ucraina rispetto all’Europa.

Il mercato è quindi “consapevole” del peggioramento della composizione della crescita nominale: la combinazione meno favorevole tra crescita e inflazione rileva in negativo per i profitti aziendali, in particolare tramite il canale dei margini (costi più elevati). Per quanto riguarda il nostro atteggiamento, notiamo come ci sia effettivamente una differenza tra il 2021 e il 2022 in merito alle nostre previsioni di utili rispetto a quelle del consenso degli analisti. In particolare, l’anno scorso avevamo individuato uno spazio per possibili soprese positive, che si sono poi verificate con un vigore ancora maggiore rispetto a quanto previsto. Quest’anno, le nostre previsioni sono invece allineate a quelle di mercato e lo spazio per sorprese positive è ridotto. Le azioni godono al momento di previsioni di crescita degli utili nell’intorno del 10% e, per quanto il rischio di revisioni al ribasso di tali previsioni sia materiale, si tratta, come detto, di uno scenario già ampiamente scontato nei prezzi di mercato. Si intravedono infatti le prime revisioni al ribasso, come detto soprattutto tramite il canale della riduzione dei margini. Potremo essere in effetti vicini al picco ciclico della redditività aziendale, messa sotto pressione dall’aumento dei costi dal lato delle materie prime e da quello dei salari (questi sono in crescita robusta negli USA, anche se non ancora problematici per i conti aziendali). La combinazione di utili privi di grandi possibilità di stupire e margini sotto pressione determina le nostre scelte settoriali e tematiche, con la prevalenza di strategie cicliche combinate con alcuni spunti sullo stile growth. A fronte di un eventuale ridimensionamento degli utili attesi, gli investitori potrebbero infatti tornare a prediligere i titoli growth, forieri di una maggiore crescita potenziale degli utili futuri. D’altronde, il premio accumulato da questi titoli nei confronti di quelli value durante il COVID è praticamente sparito nel corso degli ultimi 12 mesi: le azioni growth non paiono quindi più sopravvalutate (si veda la Fig. 4).

Fig. 4: Premio di valutazione dei titoli growth rispetto a quelli value (price to sales premium per ogni unità addizionale di fatturato) *

*Regressione univariate, 66 sub-industry

Il mercato delle commodity merita infine una breve analisi. È noto che la Russia è un gigante nei settori dell’energia, dei metalli e dell’alimentare. Non è semplice, soprattutto per gli Stati europei, sostituire gli approvvigionamenti di queste materie prime con altre fonti. Il mercato del petrolio ha molteplici attori, alcuni dei quali in grado di aumentare la produzione (USA) o ritornare sul mercato (Iran, Venezuela). Più impegnativo può risultare, invece, trovare Paesi in grado di rimpiazzare Mosca sul fronte dei metalli (palladio in particolare, fondamentale per l’industria automobilistica) e del grano. In questo caso, potrebbero essere importanti i contributi dell’America Latina e di alcuni Paesi asiatici. Il quadro tuttavia non è di certo dei più semplici.

Le implicazioni dello scenario descritto sono molteplici e rendono ancor più determinante una gestione flessibile, capace di reagire con tempestività al mutevole contesto in cui ci muoviamo.

Our Fact Checking Process

We prioritize accuracy and integrity in our content. Here's how we maintain high standards:

- Expert Review: All articles are reviewed by subject matter experts.

- Source Validation: Information is backed by credible, up-to-date sources.

- Transparency: We clearly cite references and disclose potential conflicts.

Our Review Board

Our content is carefully reviewed by experienced professionals to ensure accuracy and relevance.

- Qualified Experts: Each article is assessed by specialists with field-specific knowledge.

- Up-to-date Insights: We incorporate the latest research, trends, and standards.

- Commitment to Quality: Reviewers ensure clarity, correctness, and completeness.

Look for the expert-reviewed label to read content you can trust.

VIDEO INTERVISTE

VIDEO INTERVISTE Motori

Motori REAL ESTATE

REAL ESTATE LMF crypto

LMF crypto

LMF food

LMF food LMF private markets

LMF private markets LMF arte

LMF arte Legal

Legal LMF green

LMF green