Aspettando il picco d’inflazione: come gestire i nostri portafogli?

L’inflazione ha sorpreso ancora i mercati. Proprio quando credevano che l’inflazione negli Stati Uniti avesse raggiunto il picco, a giugno è salita oltre le aspettative a 9,1% anno su anno. Aveva già sorpreso i mercati riaccelerando a 8,6% a maggio, dopo un rallentamento nel mese di aprile.

L’indice USA dei prezzi al consumo (CPI) di giugno mostra che l’inflazione ha raggiunto il livello più elevato dal 1981 nella prima economia al mondo. Inoltre, l’aumento dei prezzi è generalizzato.

Il problema inflazione non è né di rapida soluzione né temporaneo.

La guerra in Ucraina ha spinto al rialzo i prezzi dell’energia e degli alimentari, ma gli ultimi dati sull’inflazione USA includono anche aumenti significativi nel costo delle case, delle auto usate, e altro.

E non soltanto negli USA. A giugno, l’inflazione nell’eurozona è schizzata a +8,6%, marcando un nuovo record, mentre nel Regno Unito è salita al 9,4% dal 9,1% di maggio, il livello più alto in 40 anni.

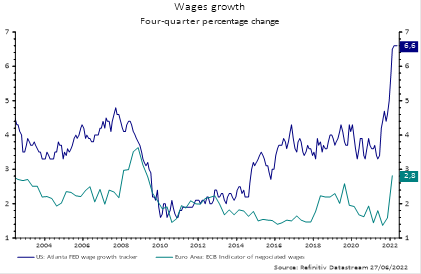

Le pressioni inflazionistiche potrebbero venire ulteriormente rafforzate da quelle del mercato del lavoro. Siamo già in presenza di un aumento dei salari negli USA, con i lavoratori che lo chiedono per far fronte all’inflazione, mentre nell’area euro questo trend è appena cominciato. E persino il Giappone, che storicamente ha visto livelli d’inflazione bassi, ha riportato un’inflazione “core” al di sopra del target del 2% della banca centrale per due mesi consecutivi.

Il grafico qui sotto mostra la crescita dei salari negli Stati Uniti e nell’eurozona in percentuale nel quarto trimestre:

Il picco deve ancora arrivare

Credo che non abbiamo ancora visto il picco d’inflazione negli Stati Uniti e ci aspettiamo che rimanga elevata per i prossimi 18 mesi, anche se potrebbe cominciare a rallentare nell’ultima parte del 2022. Credo inoltre che il picco sia ancora davanti a noi nell’eurozona e nel Regno Unito.

Le previsioni per l’eurozona sono di un’inflazione al 9,5% a settembre o ottobre, prima che cominci a rallentare anche se a un passo moderato, creando il rischio di un’inflazione radicata.

Siamo ben lontani dalle previsioni fatte prima dell’invasione russa dell’Ucraina: all’epoca si prevedeva che l’inflazione dell’eurozona avrebbe raggiunto il picco del 4,5% nel secondo trimestre del 2022. Tenendo conto della dipendenza dell’Europa dal gas russo e con un euro più debole e quindi prezzi d’importazione più alti in un momento in cui i prezzi delle materie prime stanno aumentando, i rischi di ulteriore revisione al rialzo restano.

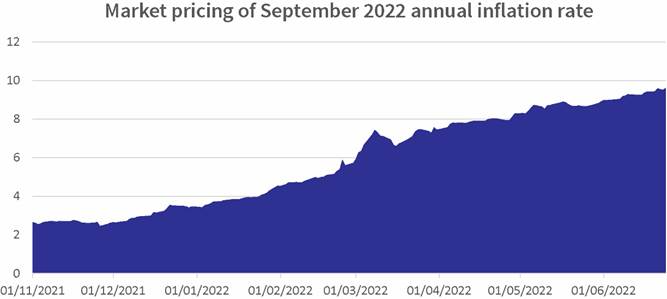

Il grafico sotto mostra come il mercato continui a rivedere al rialzo le previsioni d’inflazione. Questo è il pricing del tasso annuale d’inflazione a settembre 2022.

Fonte: Bloomberg, AXA IM, al 24/06/2022

Come muoversi in questo scenario?

Le obbligazioni a breve scadenza indicizzate all’inflazione possono contribuire a proteggere il portafoglio dall’erosione del valore reale degli investimenti e dai movimenti dei tassi d’interesse.

La nostra strategia preferita per questo momento unisce due aspetti: catturare l’inflazione senza detenere però emissioni con lunghe scadenze, quindi focalizzandosi solo sulla parte breve della curva dei linkers, senza avere troppa esposizione sulla duration.

Quando investiamo in obbligazioni con scadenze brevi abbiamo più correlazione all’inflazione e meno ai tassi.

Quindi, le obbligazioni con breve duration, da uno a tre anni e fino a cinque anni, beneficeranno di un’inflazione molto elevata. Inoltre, questi titoli sono potenzialmente meno impattati da un aumento del tasso nominale, grazie alla bassa correlazione.

Our Fact Checking Process

We prioritize accuracy and integrity in our content. Here's how we maintain high standards:

- Expert Review: All articles are reviewed by subject matter experts.

- Source Validation: Information is backed by credible, up-to-date sources.

- Transparency: We clearly cite references and disclose potential conflicts.

Our Review Board

Our content is carefully reviewed by experienced professionals to ensure accuracy and relevance.

- Qualified Experts: Each article is assessed by specialists with field-specific knowledge.

- Up-to-date Insights: We incorporate the latest research, trends, and standards.

- Commitment to Quality: Reviewers ensure clarity, correctness, and completeness.

Look for the expert-reviewed label to read content you can trust.

VIDEO INTERVISTE

VIDEO INTERVISTE Motori

Motori REAL ESTATE

REAL ESTATE LMF crypto

LMF crypto

LMF food

LMF food LMF private markets

LMF private markets LMF arte

LMF arte Legal

Legal LMF green

LMF green