Rischi Sistemici, ItalEXIT e l’Effetto Placebo

L’idea dell’uscita dell’Italia dall’Euro e dall’Unione Europea viene attualmente sfruttata alla luce delle imminenti elezioni del 25 settembre. In questo articolo vogliamo concentrarci maggiormente sugli aspetti sistemici di un ipotetico ItalEXIT. Quegli economisti che concentrano le loro analisi dell’impatto di ItalEXIT impatto solo sull’Italia e sulla sua economia, ricorrono ad argomenti evasivi ed eufemismi che sfruttano l’enorme serbatoio di credulità del pubblico.

L’uscita dell’Italia dall’UE non è qualcosa che può essere considerato seriamente e realisticamente se non da una prospettiva sistemica. Nessun paese funziona da solo. Oggi tutti sono collegati a tutti gli altri. La nostra analisi degli Indicatori di Sviluppo pubblicati dalla Banca Mondiale – ce ne sono quasi 400.000 – mostra che il grado di globalizzazione nel mondo è intorno al 70%. Ciò significa che il mondo è un sistema in cui il 70% di tutte le possibili interdipendenze sono già presenti. Il sistema è estremamente denso. Per questo motivo, le crisi e il contagio si propagano con la velocità dell’internet. Pensare che ItalEXIT possa essere ingegnerizzato concentrandosi esclusivamente sull’economia italiana non è solo un grossolano malinteso, è anche arrogante e presuntuoso.

L’Italia è un paese del G7 ed è uno degli hub dell’economia europea e globale. L’Italia vanta la seconda industria manifatturiera in Europa dopo la Germania. Sicuramente, in uno scenario post-ItalEXIT, le filiere danneggiate che legano l’Italia ai suoi partner, paralizzerebbero le economie di tutti. I partner dell’Italia non vorrebbero che ciò accadesse. Non permetteranno che ciò accada. L’uscita dall’Euro meterebbe a rischio l’intero sistema, non solo l’Italia. In sostanza, il problema non è solo immenso, è anche prevalentemente sistemico.

Le persone che capiscono veramente i sistemi e gli aspetti sistemici sono ingegneri, non certo economisti. Nel 2008 i rischi sistemici sono diventati noti a tutti, ma comunque da allora non sono stati creati strumenti per affrontarli seriamente. Un semplice esempio. Ogni anno le Banche Centrali effettuano i cosiddetti “stress test”, al fine di valutare come le banche resisterebbero a ipotetiche e sfavorevoli condizioni. Questo viene fatto per tutte le banche ma singolarmente. Allo stesso tempo, economisti e politici, bisognosi di elogi, parlano con orgoglio dei pericoli dei rischi sistemici ma nessuno si preoccupa di eseguire effettivamente uno stress test dell’intero sistema di banche! Nel settembre 2013 Ontonix ha pubblicato un articolo su BANCARIA – rivista dell’Associazione Banche Italiane, ABI – in cui si analizzano i rischi sistemici degli ecosistemi di banche UE e USA, misurandone la rispettiva resilienza e individuando quali banche metterebbero i rispettivi sistemi a rischio.

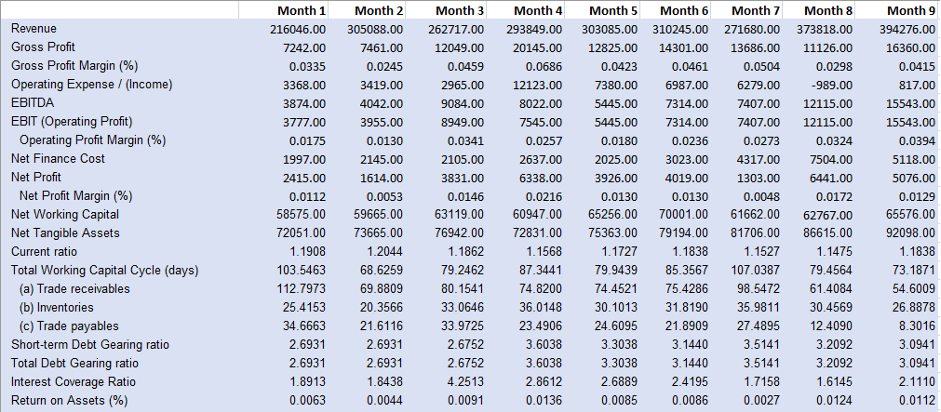

Illustriamo ora, con un esempio molto semplice, l’importanza di un approccio sistemico analizzando una società di trading di materie prime. Cominciamo con un approccio convenzionale e guardiamo ad alcuni dati mensili, tipo fattirato, EBIT, ecc. I dati sono riportati di seguito.

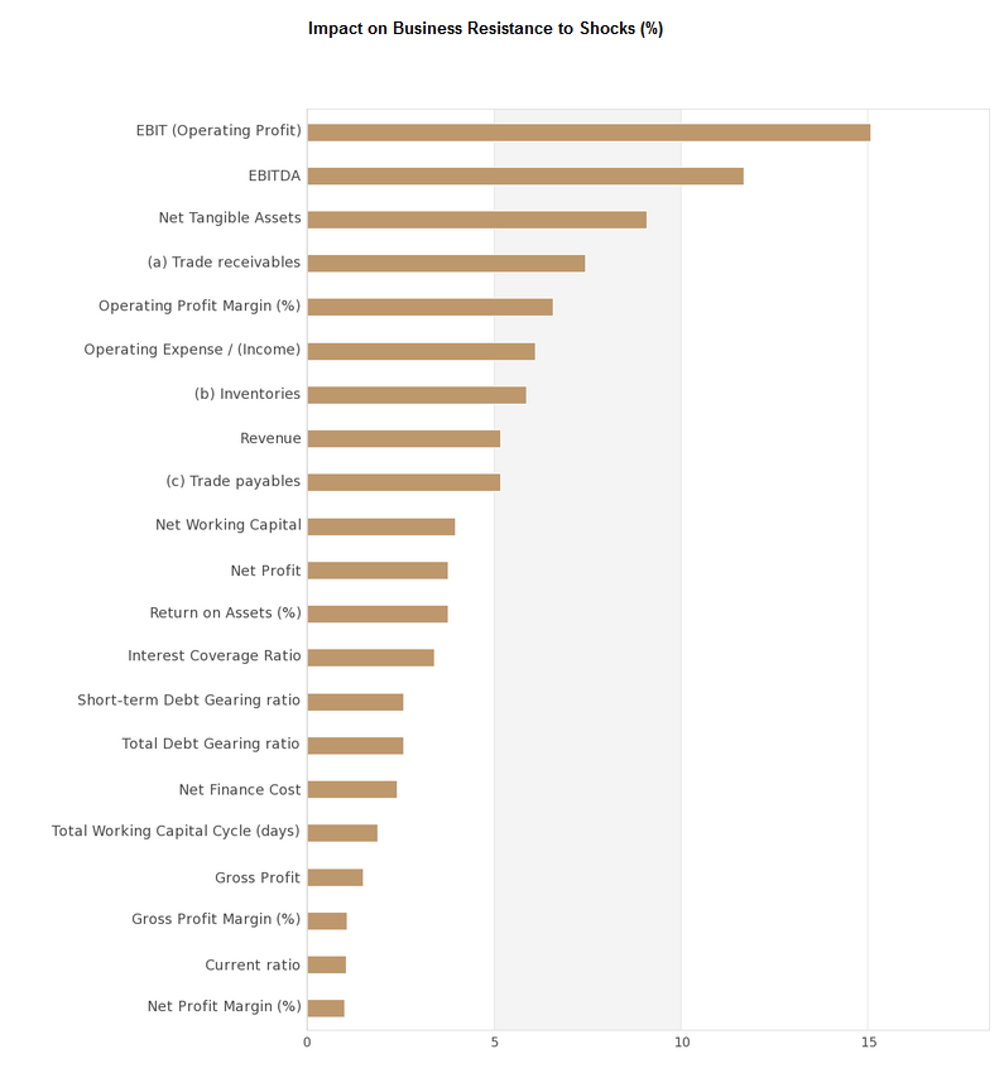

La resilienza del business dell’azienda sulla base di questi dati è del 75% e la sua suddivisione in componenti è mostrata di seguito:

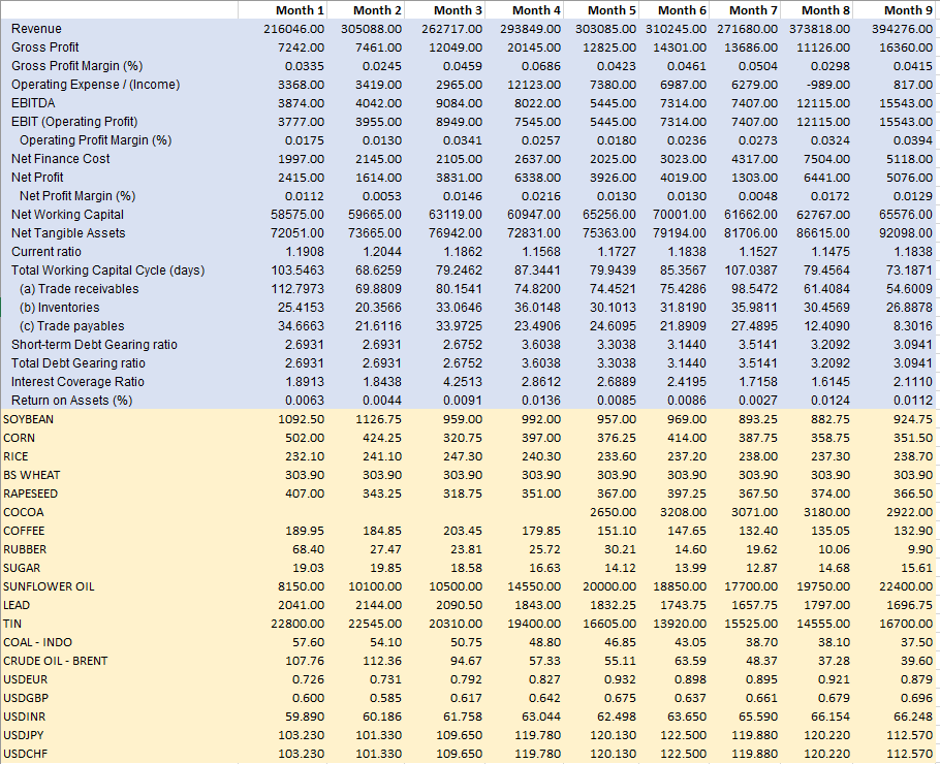

Facciamo ora un’analisi un po’ più sistemica. L’azienda utilizza diverse valute per acquistare e vendere materie prime in diversi paesi. Quindi, prendiamo in considerazione i prezzi di queste materie prime così come i tassi di cambio delle valute e vediamo cosa succede. Di seguito si riportano i dati aumentati – contenenti le suddette variabili esogene, cioè variabili che l’azienda non può controllare.

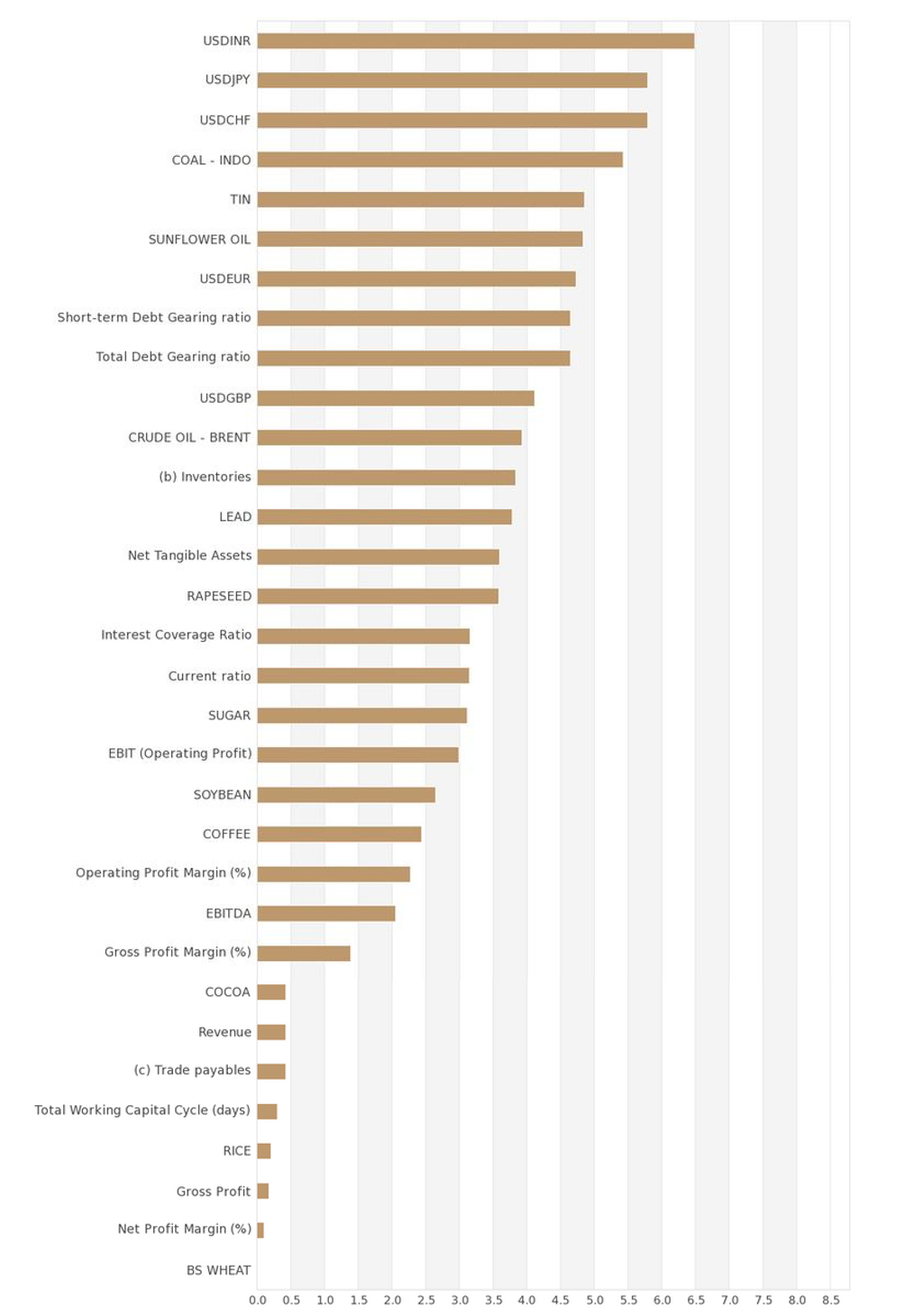

Le variabili esterne – che danno una dimensione sistemica, anche se molto modesta all’analisi – sono evidenziate in giallo. La resilienza ora è scesa al 62%. In altre parole, non incorporando variabili “esterne” all’azienda, produce una specie di effetto placebo, dando un immagine distorta ed eccessivamente ottimista della situazione. La nuova ripartizione della resilienza è ora la seguente.

Questo risultato mostra come oltre il 50% della resilienza dell’azienda – ossia’ l’esposizione al rischio – sia guidata da variabili esterne, ovvero variabili che non sono sotto il controllo dell’azienda (o di chiunque altro!). In effetti, i tassi di cambio USD contro JPY, INR e CHF da soli guidano oltre il 17% della resilienza del business. Se una di queste valute dovesse subire un’crollo o aumento repentino, ciò influirebbe in modo significativo sull’attività.

Ciò che mostra questo esempio molto semplice è che un’analisi altamente “localizzata” indurrà quasi sempre un ottimismo ingiustificato, proiettando una falsa immagine di controllo, resilienza e stabilità. Ampliare l’analisi per abbracciare altre dimensioni, ad esempio parametri macroeconomici, disoccupazione, tassi di interesse, prezzi delle materie prime, indici di borsa o tassi di cambio, per non parlare di alcuni fondamentali di base dei propri clienti e fornitori, la rende più realistica, credibile e pertinente. Sfortunatamente, così facendo si perde il piacevole effetto placebo che un’analisi localizzata invariabilmente induce.

Nel caso di un ipotetico ItalEXIT, qualsiasi analisi circoscritta all’Italia e alla sua economia, trascurando le altre 26 economie europee (per non parlare degli Stati Uniti o della Cina) fornirà sicuramente un quadro ottimista, palpabilmente falso e distorto.

Our Fact Checking Process

We prioritize accuracy and integrity in our content. Here's how we maintain high standards:

- Expert Review: All articles are reviewed by subject matter experts.

- Source Validation: Information is backed by credible, up-to-date sources.

- Transparency: We clearly cite references and disclose potential conflicts.

Our Review Board

Our content is carefully reviewed by experienced professionals to ensure accuracy and relevance.

- Qualified Experts: Each article is assessed by specialists with field-specific knowledge.

- Up-to-date Insights: We incorporate the latest research, trends, and standards.

- Commitment to Quality: Reviewers ensure clarity, correctness, and completeness.

Look for the expert-reviewed label to read content you can trust.

VIDEO INTERVISTE

VIDEO INTERVISTE Motori

Motori REAL ESTATE

REAL ESTATE LMF crypto

LMF crypto

LMF food

LMF food LMF private markets

LMF private markets LMF arte

LMF arte Legal

Legal LMF green

LMF green