75 pb è il nuovo standard?

Solo pochi mesi fa, era impensabile immaginare rialzi dei tassi d’interesse superiori a 25 punti base (pb). Oggi, un’inflazione vischiosa costringe le Banche Centrali a strette monetarie sempre più rigorose e la tendenza a rialzi straordinari si diffonde su scala mondiale.

Fondamentali

Dopo aver segnato un dato inferiore alle aspettative nel mese di luglio, ad agosto l’indice generale dei prezzi al consumo (IPC) statunitense ha accelerato all’8,3%, superando per l’ottavo mese consecutivo la soglia dell’8%. Ciò detto, negli Stati Uniti il mercato del lavoro permane vigoroso e finora non ha dissuaso la Federal Reserve (Fed) dal perseguire una politica restrittiva, come testimonia il terzo rialzo consecutivo di 75 pb approvato il 21 settembre. Anche l’Europa affronta problemi analoghi sul fronte dell’inflazione. Tuttavia, diversamente dagli Stati Uniti dove la crescita è relativamente stabile, la regione comincia a mostrare segnali di rallentamento economico, mentre permangono le difficoltà legate al costo della vita. Ciò nonostante, le Banche Centrali del Vecchio Continente continuano a intervenire massicciamente. Nell’ultima settimana soltanto, la Riksbank svedese ha colto il mercato di sorpresa innalzando i tassi di 100 pb dopo che i prezzi al consumo di agosto erano saliti al 9%, il livello più alto dal 1991. Contestualmente, anche la Banca Nazionale Svizzera ha attuato il secondo rialzo straordinario (75 pb) sulla scia di un’inflazione che ha toccato il massimo degli ultimi 29 anni. Salvo un forte aumento della disoccupazione o segnali di profonda recessione, ci aspettiamo che, in tutto il mondo, le Banche Centrali continuino a preoccuparsi esclusivamente del controllo dell’inflazione innalzando ulteriormente il costo del denaro.

Valutazioni quantitative

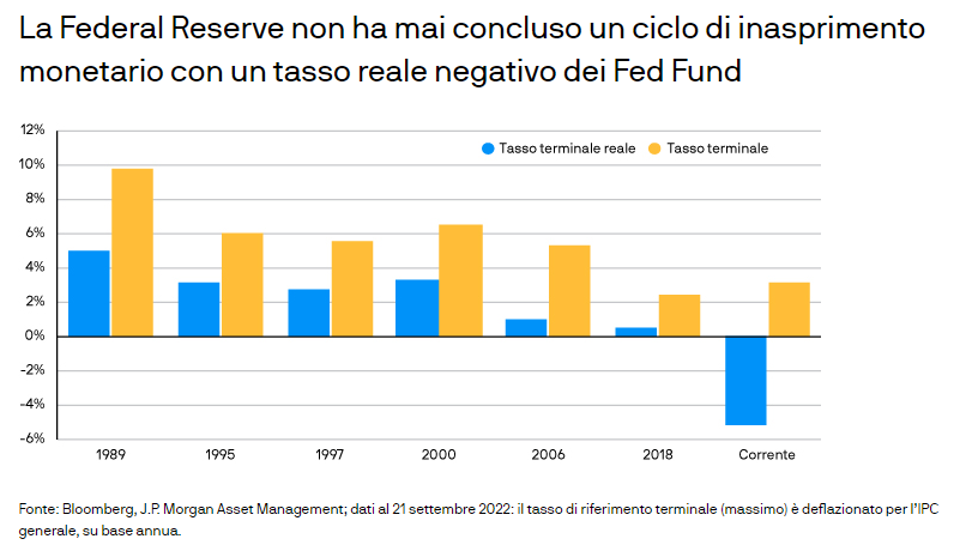

L’attività aggressiva delle Banche Centrali ha spinto al rialzo i rendimenti a breve termine su scala globale. Per i titoli di Stato biennali di Regno Unito e Germania l’aumento è stato consistente, rispettivamente di 269 e 236 pb da inizio anno. Negli Stati Uniti i rendimenti sono saliti anche di più: quello dei Treasury a due anni ha raggiunto il 4,05% (+328 pb), un livello che non si vedeva dal 2007. Nonostante l’entità di questi aumenti, i rendimenti a breve termine tendono a salire ulteriormente visto che le Banche Centrali sembrano volersi concentrare solo sulla lotta all’inflazione intervenendo in modo più aggressivo sul costo del denaro. Inoltre, se si esamina la storia della Fed, non è mai accaduto che l’Istituto abbia concluso il suo ciclo di inasprimento con un tasso reale dei Fed Fund in territorio negativo. Anche dopo l’ultimo rialzo, il tasso reale dei Fed Fund è ancora in profondo rosso, al -5%, segno che le misure di inasprimento non si fermeranno. Sembra che il Federal Open Market Committee sia d’accordo: le revisioni del dot plot hanno innalzato le aspettative sul tasso medio d’interesse al 4,375% (100 pb in più) nel 2022 e al 4,625% (75 pb in più) nel 2023. Dati al 21 settembre 2022.

Fattori tecnici

La nostra indagine sui posizionamenti indica che anche il mercato si aspetta che i rendimenti continuino a salire, visto che gli investitori stanno incrementando le esposizioni corte sulle duration, soprattutto negli Stati Uniti, nel Regno Unito e in Germania. Nel 2023 l’offerta di titoli di Stato dovrebbe aumentare, il che potrebbe creare ulteriori pressioni al rialzo sui rendimenti del debito sovrano. Per il prossimo anno, infatti, si prevede che le emissioni lorde dell’Eurozona raddoppieranno, a EUR 800 miliardi secondo stime correnti. Tuttavia, le emissioni non sono l’unico fattore che spinge al rialzo i rendimenti nell’Eurozona. Vi sono avvisaglie che la Banca Centrale Europea avvierà nei prossimi mesi un programma di inasprimento quantitativo, una misura che potrebbe accentuare la pressione al rialzo sui rendimenti dei titoli di Stato dell’Eurozona.

Cosa significa per gli investitori obbligazionari?

Dopo l’ultima riunione trimestrale sugli investimenti effettuata il 14 settembre 2022, abbiamo modificato a recessione lo scenario di base (probabilità del 50%) per la direzione del sentiment di mercato nei prossimi tre-sei mesi. Riteniamo che le Banche Centrali continueranno a innalzare i tassi fino a quando la crescita non rallenterà abbastanza da consentire di contenere un’inflazione elevata come mai si era visto. Ma, cosa più importante, ci aspettiamo che questa recessione sia determinata dalle politiche delle Banche Centrali e non da un eccessivo indebitamento di consumatori o aziende. Di conseguenza, preferiamo detenere posizioni corte di duration sui titoli di Stato, soprattutto nel segmento a breve della curva dei rendimenti, in quanto le continue misure di inasprimento monetario dovrebbero far salire i rendimenti.

Our Fact Checking Process

We prioritize accuracy and integrity in our content. Here's how we maintain high standards:

- Expert Review: All articles are reviewed by subject matter experts.

- Source Validation: Information is backed by credible, up-to-date sources.

- Transparency: We clearly cite references and disclose potential conflicts.

Our Review Board

Our content is carefully reviewed by experienced professionals to ensure accuracy and relevance.

- Qualified Experts: Each article is assessed by specialists with field-specific knowledge.

- Up-to-date Insights: We incorporate the latest research, trends, and standards.

- Commitment to Quality: Reviewers ensure clarity, correctness, and completeness.

Look for the expert-reviewed label to read content you can trust.

VIDEO INTERVISTE

VIDEO INTERVISTE Motori

Motori REAL ESTATE

REAL ESTATE LMF crypto

LMF crypto

LMF food

LMF food LMF private markets

LMF private markets LMF arte

LMF arte Legal

Legal LMF green

LMF green