Impossibile oggi fare previsioni sull’andamento futuro dell’inflazione

Philip R. Lane, ex governatore della Banca d’Irlanda, Member of the Executive Board della BCE, a proposito dell’impossibilità di fare previsioni affidabili sull’andamento futuro dell’inflazione, ribadisce in un suo recente intervento che l’identificazione delle dinamiche inflazionistiche a medio termine in un contesto di alta inflazione, come quello attuale, è una sfida diagnostica che implica necessariamente una serie di non semplici passaggi analitici interconnessi.

Le tendenze di lungo periodo

In primo luogo, è essenziale interpretare i modelli di inflazione settoriale nel contesto delle tendenze di lungo periodo dei livelli dei prezzi relativi, specialmente durante gli episodi in cui i differenziali di inflazione settoriali divergono da modelli di tendenza ben consolidati. In particolare, una sfida consiste nel determinare la misura in cui una parte di questi differenziali di inflazione settoriali si invertirà, ricollegandosi così alla tendenza preesistente dei livelli dei prezzi settoriali relativi e la misura in cui potrebbe verificarsi un’interruzione di tendenza (o anche un cambiamento di tendenza) in questi relativi livelli di prezzo settoriali.

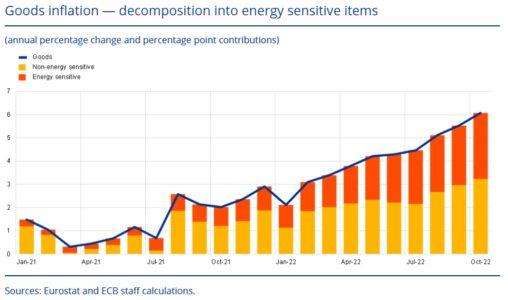

Nell’affrontare questa sfida, nulla può sostituire un’analisi dettagliata della probabile persistenza degli shock legati alla pandemia e alla guerra, in particolare gli effetti diretti e indiretti dello shock energetico, che hanno generato questi differenziali di inflazione settoriali atipici.

Il declino dei redditi reali

In secondo luogo, le motivazioni dei mercati commerciali costituiscono una questione di prim’ordine per comprendere l’impatto dell’impennata dei prezzi dell’energia sulle dinamiche dell’inflazione a medio termine. Il declino collettivo associato dei redditi reali e della ricchezza peserà sulla domanda aggregata anche dopo che l’impennata dei prezzi dell’energia sarà svanita dai calcoli del tasso di inflazione; quanto più persistente è l’aumento del prezzo relativo dell’energia, tanto maggiore sarà l’entità di questo calo della domanda.

Il rischio di sopravvalutare alcune componenti

In terzo luogo, l’attuale situazione atipica significa che è improbabile che le misure standard dell’inflazione sottostante inviino gli stessi segnali sulla probabile persistenza delle dinamiche inflazionistiche rispetto a condizioni macroeconomiche più standard. Ciò richiede un’interpretazione sfumata che tenga conto dell’impatto dei fattori energetici e pandemici, riconoscendo che i valori attuali di queste misure possono sopravvalutare la componente persistente a medio termine dell’inflazione in questo contesto altamente atipico.

Il livello dei salari

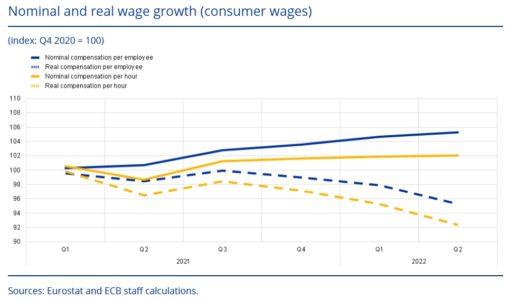

In quarto luogo, la natura differita dell’adeguamento del livello dei salari significa che i salari nominali non possono adeguarsi rapidamente all’aumento cumulativo del costo della vita, ma si svilupperanno nell’arco di diversi anni. A sua volta, ciò significa che, anche dopo che i fattori energetici e pandemici svaniranno dalle misure di inflazione, l’inflazione salariale sarà un motore principale dell’inflazione dei prezzi nei prossimi anni. Più che mai, ciò aumenta l’importanza di monitorare da vicino l’andamento dei salari in modo tempestivo, sia attraverso i rilevatori salariali ad alta frequenza che sono stati sviluppati nell’Eurosistema, sia le prove disponibili dagli indicatori ad alta frequenza del settore privato.

Allo stesso tempo, lo stato attualmente teso del mercato del lavoro dovrebbe favorire una crescita salariale più rapida del normale: data la stretta (anche se ritardata) connessione tra la domanda aggregata di lavoro e il livello complessivo dell’attività economica, l’entità della pressione della crescita salariale sarà collegata alle prospettive economiche generali.

I tassi di interesse

In quinto luogo, mentre le aspettative di inflazione a lungo termine appaiono attualmente ben ancorate all’obiettivo del due per cento, il rischio di disancoraggio può essere mitigato portando i tassi di interesse ai livelli necessari per garantire che l’inflazione torni all’obiettivo in modo tempestivo. Nel calibrare questo percorso dei tassi di interesse, non ci sono scorciatoie: il percorso dell’inflazione a medio termine (e quindi la scala richiesta dell’aggiustamento della politica monetaria) viene valutato al meglio attraverso valutazioni complete che incorporino l’intera gamma di variabili economiche, monetarie e finanziarie che modellare le dinamiche di inflazione.

Le interconnessioni economia – finanza

In sesto luogo, un’adeguata valutazione del probabile andamento futuro dell’inflazione è meglio condotta nel contesto di un esercizio completo di proiezioni macroeconomiche (valutato congiuntamente con un esame completo delle condizioni monetarie e finanziarie), alla luce delle interconnessioni tra i livelli di attività economica, condizioni finanziarie (incluso il percorso dei tassi di interesse) e dinamica dell’inflazione. Di conseguenza, mentre gli approcci di equilibrio parziale (compresa l’ispezione delle misure di inflazione sottostanti e la scomposizione analitica delle ultime letture dell’inflazione) svolgono certamente un ruolo utile nell’aggiornare i precedenti dell’inflazione su base settimanale, la valutazione dell’inflazione più ricca viene prodotta attraverso l’analisi congiunta integrata degli indicatori nominali, delle misure di attività economica e delle condizioni monetarie e finanziarie.

Il ponderoso studio pubblicato da Philip R. Lane sul sito della BCE è disponibile a questo link

Our Fact Checking Process

We prioritize accuracy and integrity in our content. Here's how we maintain high standards:

- Expert Review: All articles are reviewed by subject matter experts.

- Source Validation: Information is backed by credible, up-to-date sources.

- Transparency: We clearly cite references and disclose potential conflicts.

Our Review Board

Our content is carefully reviewed by experienced professionals to ensure accuracy and relevance.

- Qualified Experts: Each article is assessed by specialists with field-specific knowledge.

- Up-to-date Insights: We incorporate the latest research, trends, and standards.

- Commitment to Quality: Reviewers ensure clarity, correctness, and completeness.

Look for the expert-reviewed label to read content you can trust.

VIDEO INTERVISTE

VIDEO INTERVISTE Motori

Motori REAL ESTATE

REAL ESTATE LMF crypto

LMF crypto

LMF food

LMF food LMF private markets

LMF private markets LMF arte

LMF arte Legal

Legal LMF green

LMF green