Studio europeo sul mercato dei fondi di investimento europei a lungo termine (ELTIF)

Il mercato dei fondi di investimento europei a lungo termine (ELTIF) è cresciuto in modo significativo lo scorso anno. Quasi quattro miliardi di euro aggiuntivi sono confluiti in questi prodotti. Sulla base di un’indagine condotta tra società di gestione, Scope stima un volume di mercato di circa 11,3 miliardi di euro alla fine del 2022. Ciò corrisponde a un aumento di poco più del 50% rispetto al 2021.

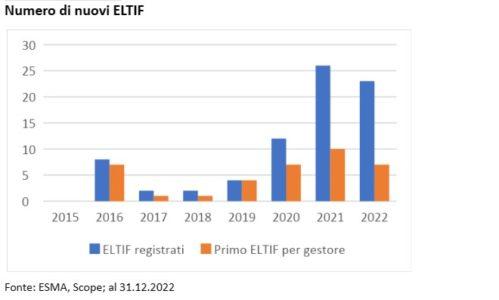

Alla fine del 2022 erano disponibili 77 ELTIF in totale, 23 in più rispetto al 2021, e sette società hanno lanciato il loro primo ELTIF. Tra i gestori più attivi che offrono i loro prodotti a clienti privati figurano Amundi, Azimut, BlackRock, Commerz Real, Generali Investments, Eurazeo (che ha acquisito ID Invest nel 2018), Muzinich, Neuberger Berman e Partners Group. La maggior parte degli ELTIF (44) è registrata presso l’autorità di vigilanza del Lussemburgo.

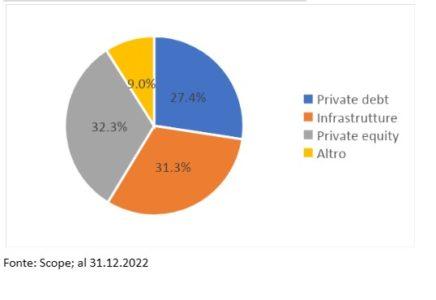

In linea con quanto emerso nel 2021, anche nel 2022 i volumi sono distribuiti in modo relativamente uniforme tra private equity, infrastrutture e private debt. Il private equity e il private debt dominano in termini di numero di prodotti, mentre gli ELTIF sulle infrastrutture hanno volumi più elevati poiché destinati prevalentemente ad investitori istituzionali.

Volume dei collocamenti per classe di attività

I prodotti distribuiti anche agli investitori privati hanno visto un aumento di volumi e, con un capitale collocato pari a 2,5 miliardi di euro nel 2022, la loro quota di mercato è passata dal 54% al 60%. I prodotti puramente riservati agli istituzionali hanno registrato volumi pari a 1,5 miliardi di euro, ovvero una riduzione della loro quota di mercato a 40%, rispetto al 46% del 2021.

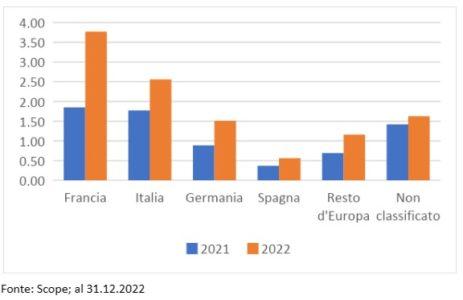

In termini di volumi, la Francia è il maggior mercato ed ha visto raddoppiare gli investimenti in ELTIF nel 2022, raggiungendo un totale di circa 3,8 miliardi di euro. Questo mercato è caratterizzato da prodotti destinati esclusivamente a clienti istituzionali, ma iniziano ad aumentare i volumi destinati a investitori privati sotto forma di polizze vita unit-linked.

L’Italia rimane il mercato più grande per la distribuzione a clienti privati. Infatti, circa il 95% dei 2,6 miliardi di euro totali è costituito da prodotti venduti a clientela privata. Gli sgravi fiscali continuano ad avere un effetto positivo sulla distribuzione degli ELTIF in Italia.

Il mercato tedesco ha evidenziato sviluppi più contenuti nel 2022. Il klimaVest continua a essere distribuito con successo e i private banking distribuiscono ELTIF ai loro clienti. Tuttavia, non abbiamo assistito allo sviluppo di nuove reti di distribuzione dedicate. Le prospettive sono comunque positive: molti prodotti sono in fase di lancio o di progettazione e un numero crescente di fondazioni, family office e broker iniziano ad interessarsi agli ELTIF.

Volume di collocamenti per paese (€bn)

La modifica della legge sugli ELTIF sta dando slancio a questo mercato. Infatti, gli operatori di mercato si aspettano nuovi prodotti come conseguenza delle significative semplificazioni apportate per gestori patrimoniali e distributori. Si intravedono miglioramenti anche sul fronte dell’acquisizione di nuovi cliente, spinti dalla diffusione di piattaforme digitali che rendendo scalabili processi di onboarding di nuovi clienti che in passato erano in gran parte manuali.

Le esperienze di Italia e Francia dimostrano che gli incentivi fiscali favoriscono investimenti in ELTIF da parte di clienti privati. Potrebbe aver senso per altri Paesi, come la Germania, introdurre incentivi fiscali per gli ELTIF, al fine di stimolare investimenti da parte della clientela privata e, magari, coinvolgerla nel processo di trasformazione dell’economia europea verso un modello a zero impatto climatico.

Our Fact Checking Process

We prioritize accuracy and integrity in our content. Here's how we maintain high standards:

- Expert Review: All articles are reviewed by subject matter experts.

- Source Validation: Information is backed by credible, up-to-date sources.

- Transparency: We clearly cite references and disclose potential conflicts.

Our Review Board

Our content is carefully reviewed by experienced professionals to ensure accuracy and relevance.

- Qualified Experts: Each article is assessed by specialists with field-specific knowledge.

- Up-to-date Insights: We incorporate the latest research, trends, and standards.

- Commitment to Quality: Reviewers ensure clarity, correctness, and completeness.

Look for the expert-reviewed label to read content you can trust.

VIDEO INTERVISTE

VIDEO INTERVISTE Motori

Motori REAL ESTATE

REAL ESTATE LMF crypto

LMF crypto

LMF food

LMF food LMF private markets

LMF private markets LMF arte

LMF arte Legal

Legal LMF green

LMF green