Cosa c’è dietro il rialzo dell’oro e dell’argento?

Con il prezzo dell’oro in dollari che si sta avvicinando ai massimi storici di 2.100 dollari l’oncia, vorremmo sottolineare gli importanti fattori che stanno sostenendo l’asset class.

In primo luogo, nel primo trimestre del 2023, le banche centrali hanno continuato ad acquistare oro a un ritmo record. Le banche centrali hanno acquistato 125 tonnellate nei primi due mesi dell’anno, con Cina e Singapore che hanno registrato aumenti significativi. La decisione di congelare le riserve valutarie della Russia sembra aver accelerato questa tendenza, poiché le banche centrali continuano a diversificare le loro disponibilità nell’asset di riserva neutrale del sistema e a ridurre gradualmente la loro dipendenza dal dollaro USA.In secondo luogo, le conseguenze delle crisi di Silicon Valley Bank e Credit Suisse hanno costretto gli investitori occidentali a riconsiderare la loro allocazione ai metalli monetari. Le preoccupazioni per il rischio di controparte e il contagio sistemico hanno suscitato un rinnovato interesse per l’oro, come dimostrano le statistiche del World Gold Council sugli ETF di marzo, che hanno registrato il primo afflusso in dieci mesi. Ciononostante, gli investitori continuano a sottopesare l’asset class, con gli ETF sull’oro che rappresentano circa il 2% di tutti i titoli negoziati in borsa.

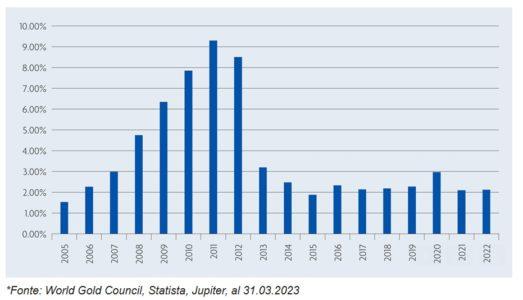

Allocazione agli ETF sull’oro (in % sul totale degli ETF)

L’oro sta anche beneficiando della prospettiva di un orientamento dovish della Federal Reserve (Fed) statunitense in un futuro non troppo lontano. Inoltre, l’oro sta iniziando ad anticipare la fine dell’attuale ciclo di rialzo dei tassi d’interesse, con il mercato obbligazionario che già prevede tagli entro la fine del 2023. Una Fed più accomodante significa che i tassi d’interesse reali degli Stati Uniti hanno probabilmente raggiunto il loro picco, offrendo agli investitori un minore incentivo a detenere liquidità e strumenti basati sulla liquidità.

I titoli azionari dell’oro e dell’argento iniziano a riflettere fattori sottostanti favorevoli, con i costi totali di sostentamento (All-in Sustaining Cost – AISC) dei produttori d’oro in calo nel quarto trimestre del 2022 dopo aver raggiunto un picco di 1.276 dollari l’oncia nel terzo trimestre del 2022. La riduzione dei costi è un vantaggio per i produttori dato che aumenta i loro margini operativi, soprattutto in un momento in cui il prezzo dell’oro è salito di 200 dollari l’oncia dall’inizio dell’anno.

Quest’anno si è registrato un aumento delle attività di fusione e acquisizione per i produttori di oro e argento, in quanto i principali produttori cercano di ricostituire le proprie riserve attraverso le acquisizioni, un argomento di cui abbiamo parlato di recente. Quest’anno, il più grande produttore d’oro del mondo, Newmont Gold, ha presentato un’offerta di 19,5 miliardi di dollari per Newcrest, mentre B2 Gold ha completato l’acquisizione di Sabina Gold & Silver. Infine, i metalli monetari stanno beneficiando di strutture tecniche grafiche pluriennali positive che sembrano destinate a rompere al rialzo. Riteniamo che quanto più a lungo il prezzo dell’oro si manterrà al di sopra dei 2.000 dollari l’oncia, tanto più probabile sarà un breakout sostenuto in tutto il settore. L’argento ha la stessa struttura tecnica dell’oro, ma parte da una base più debole, come dimostra il rapporto oro/argento, ancora elevato e pari a 80:1.

Our Fact Checking Process

We prioritize accuracy and integrity in our content. Here's how we maintain high standards:

- Expert Review: All articles are reviewed by subject matter experts.

- Source Validation: Information is backed by credible, up-to-date sources.

- Transparency: We clearly cite references and disclose potential conflicts.

Our Review Board

Our content is carefully reviewed by experienced professionals to ensure accuracy and relevance.

- Qualified Experts: Each article is assessed by specialists with field-specific knowledge.

- Up-to-date Insights: We incorporate the latest research, trends, and standards.

- Commitment to Quality: Reviewers ensure clarity, correctness, and completeness.

Look for the expert-reviewed label to read content you can trust.

VIDEO INTERVISTE

VIDEO INTERVISTE Motori

Motori REAL ESTATE

REAL ESTATE LMF crypto

LMF crypto

LMF food

LMF food LMF private markets

LMF private markets LMF arte

LMF arte Legal

Legal LMF green

LMF green