MSCI. Sovereigns Green-Bond Market. I bond sovrani hanno cambiato il mercato dei green bond

I bond sovrani o titoli di Stato costituiscono un debito emesso da un governo nazionale di un Paese e sono denominati in una valuta che può essere quella del Paese emittente o può essere estera.

Il mercato globale dei green bond

Con l’espansione del mercato globale dei green bond, c’è stato un notevole aumento della quota di green bond emessi dai governi. I green bond sovrani costituiscono ora oltre il 20% dell’indice Bloomberg MSCI Green Bond. I green bond sovrani sembrano già offrire agli investitori una vasta gamma di alternative, dalla biodiversità all’adattamento al rischio fisico.

I benchmark

Autori:

Afsaneh Mastouri Executive Director MSCI Research – Bhaveer Shah Vice President MSCI Research – Vishakha Pandey Associate MSCI Research

La quota crescente delle obbligazioni sovrane negli indici globali delle obbligazioni verdi ha conseguenze sui profili del benchmark. Ad esempio, le obbligazioni verdi sovrane tendevano ad avere una durata leggermente superiore rispetto ad altre obbligazioni verdi.

Dal vertice globale delle Nazioni Unite del novembre scorso sui cambiamenti climatici a Sharm El Sheikh, c’è stata una rinnovata attenzione su come i governi possono finanziare programmi di sviluppo ambientale, specialmente nei mercati emergenti. Uno di questi veicoli di finanziamento che è emerso è il debito verde sovrano, in cui i governi emettono obbligazioni simili alle obbligazioni sovrane tradizionali, ma con proventi riservati a progetti verdi. L’aumento del debito verde sovrano ha cambiato in modo significativo l’universo dei green bond e gli indici hanno dovuto adeguarsi di conseguenza.

Green bond sovrani: un quinto del mercato dei green bond

Dal lancio del Bloomberg MSCI Green Bond Index nel 2014, le agenzie, gli enti sovranazionali e le istituzioni finanziarie sono stati i principali emittenti di green bond. Tuttavia, i dati suggeriscono che questo potrebbe cambiare. Le obbligazioni emesse direttamente dai dipartimenti governativi sono passate da circa il 7% del valore di mercato totale di 167 miliardi di USD al 31 dicembre 2017 a oltre il 20% del mercato di 986 miliardi di USD al 31 marzo 2023 (fonte: MSCI. Nata come Morgan Stanley Capital International è leader mondiale sugli indici di mercato).

La quota crescente di obbligazioni verdi emesse dal governo

I due grafici mostrano la crescita complessiva del mercato dei green bond dal 2017 al 2023 e come i green bond sovrani siano cresciuti in proporzione al mercato complessivo, in quel lasso di tempo

Le date rappresentano il 31 dicembre di ogni anno indicato, ad eccezione del 2023, dove i dati sono al 31 marzo. Le obbligazioni “emesse dal governo” si riferiscono a tutte le emissioni sovrane, come obbligazioni sovrane in valuta locale o obbligazioni sovrane in valuta forte. Fonte: Bloomberg MSCI Green Bond Index, MSCI ESG Research, BarraOne® di MSCI

Green bond sovrani: ampliamento dell’esposizione ai progetti ambientali

Alcuni investitori hanno considerato le obbligazioni verdi sovrane come un modo per diversificare le opportunità di investimento in progetti verdi o del settore pubblico più ampi: progetti di investimento nazionali, regionali e sovranazionali. Questi titoli potrebbero attrarre, ad esempio, gli investitori che cercano progetti di biodiversità, conservazione e adattamento climatico.

Il grafico sul lato sinistro mostra le proporzioni dei tipi di progetto finanziati da green bond sovrani e il grafico sulla destra mostra la proporzione dei tipi di progetto finanziati da green bond emessi da società e altri emittenti non governativi: i governi sono stati maggiori sostenitori di progetti di acqua sostenibile, biodiversità e prevenzione e controllo dell’inquinamento rispetto al settore privato.

Dati al 15 giugno 2022. I grafici mostrano la quota delle categorie di utilizzo dei proventi come definito nel documento metodologico dell’indice Bloomberg MSCI Green Bond. I grafici prendono tutte le obbligazioni nell’indice a partire dall’8 agosto 2022 e contano le categorie menzionate in tutte le obbligazioni. I grafici non sono ponderati in base alla dimensione dell’obbligazione o alla ponderazione dei componenti nell’indice. Gli “altri tipi di emittenti” includono autorità locali, istituzioni finanziarie, servizi di pubblica utilità, agenzie, società e sovranazionali. Fonte: ricerca MSCI ESG

Come si è evoluto il mercato dei green bond sovrani

Dal primo green bond sovrano del 2016, emesso dalla Polonia, più di 20 emittenti sovrani sono entrati nel mercato. Il volume delle emissioni per emittente è aumentato: oltre al numero di emittenti sovrani, alcuni governi hanno emesso obbligazioni verdi con ritmo quasi regolare

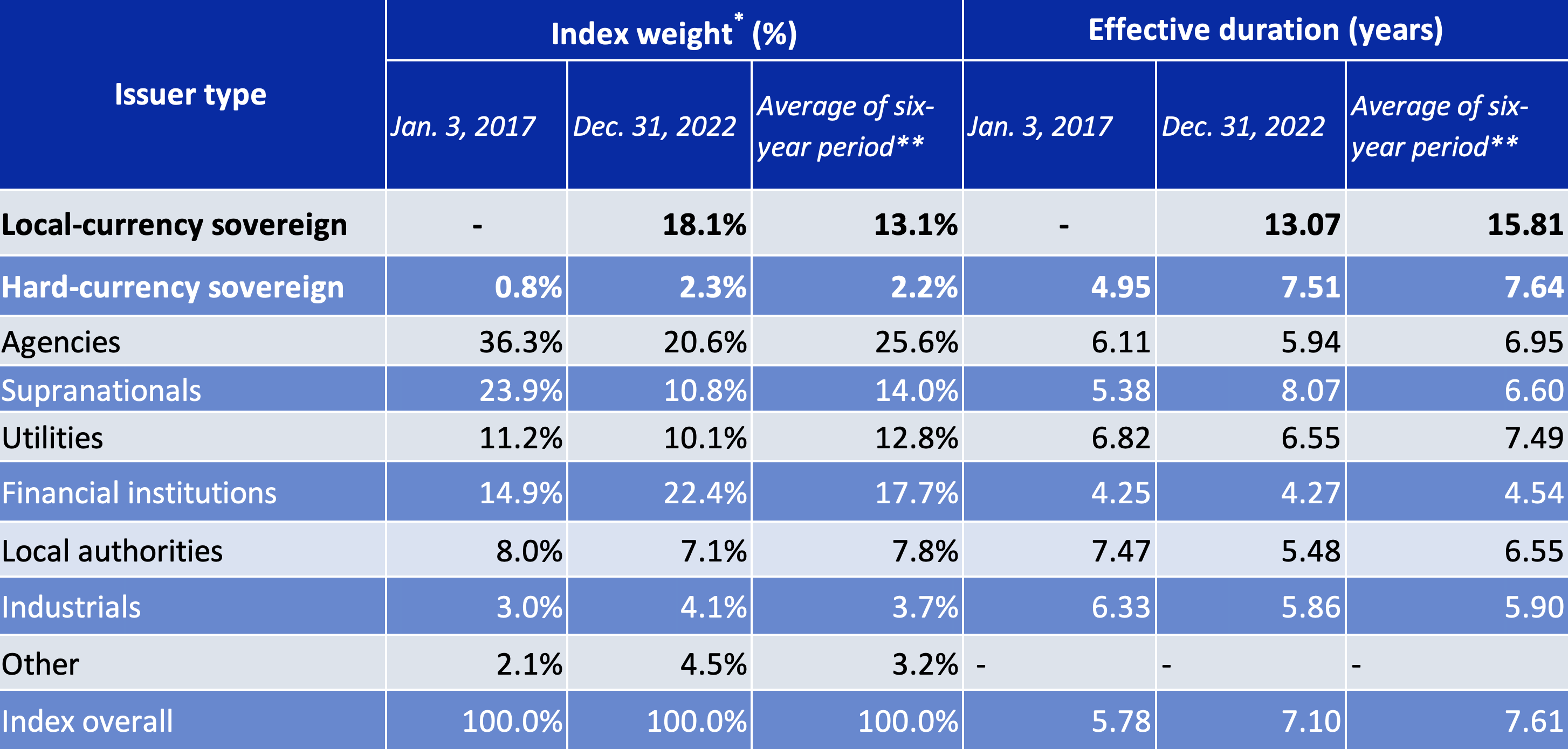

Profilo di rischio e rendimento dell’indice

L’aumento proporzionale delle emissioni sovrane nell’indice Bloomberg MSCI Green Bond ha influenzato il profilo di rischio e rendimento dell’indice, finora principalmente attraverso la durata effettiva media più elevata delle obbligazioni verdi sovrane rispetto ad altri tipi di emittenti, come mostrato nella tabella seguente.

*La ponderazione dell’indice si riferisce alla ponderazione all’interno dell’indice Bloomberg MSCI Green Bond alla data indicata. **Sei anni dal 31 dicembre 2016 al 31 dicembre 2022. Fonte: MSCI ESG Research, MSCI BarraOne® Analytics

Anche l’aumento del peso delle obbligazioni verdi sovrane tra il 2018 e il 2023 ha probabilmente contribuito a un aumento della sensibilità dell’indice ai movimenti dei tassi di interesse. Pertanto, le obbligazioni verdi emesse dal governo hanno contribuito in modo determinante ai rendimenti positivi dell’indice in USD dal 2017 fino alla fine del 2021, un periodo di tassi di interesse globali relativamente bassi e stabili.

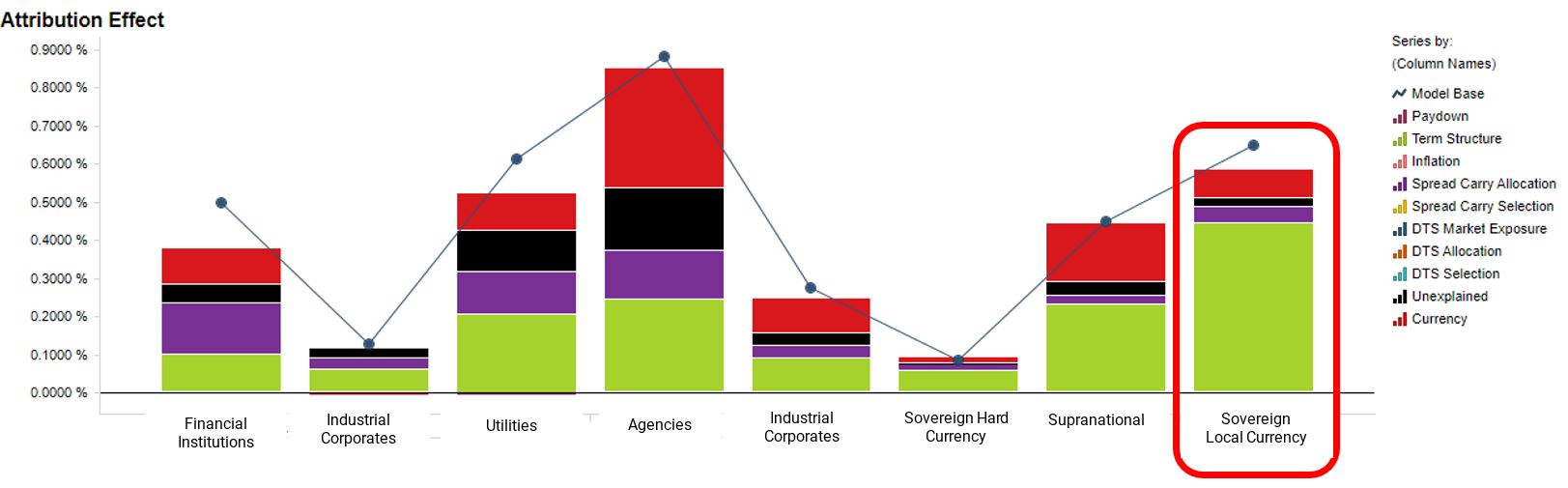

Performance dell’indice Bloomberg MSCI Green Bond, da gennaio 2017 a novembre 2021

Dati dal 31 dicembre 2016 al 31 ottobre 2021. Questa analisi utilizza l’MSCI Fixed Income Performance Attribution. Fonti: MSCI ESG Research, MSCI BarraOne® Analytics

Dati dal 31 dicembre 2016 al 31 ottobre 2021. Questa analisi utilizza l’MSCI Fixed Income Performance Attribution. Fonti: MSCI ESG Research, MSCI BarraOne® Analytics

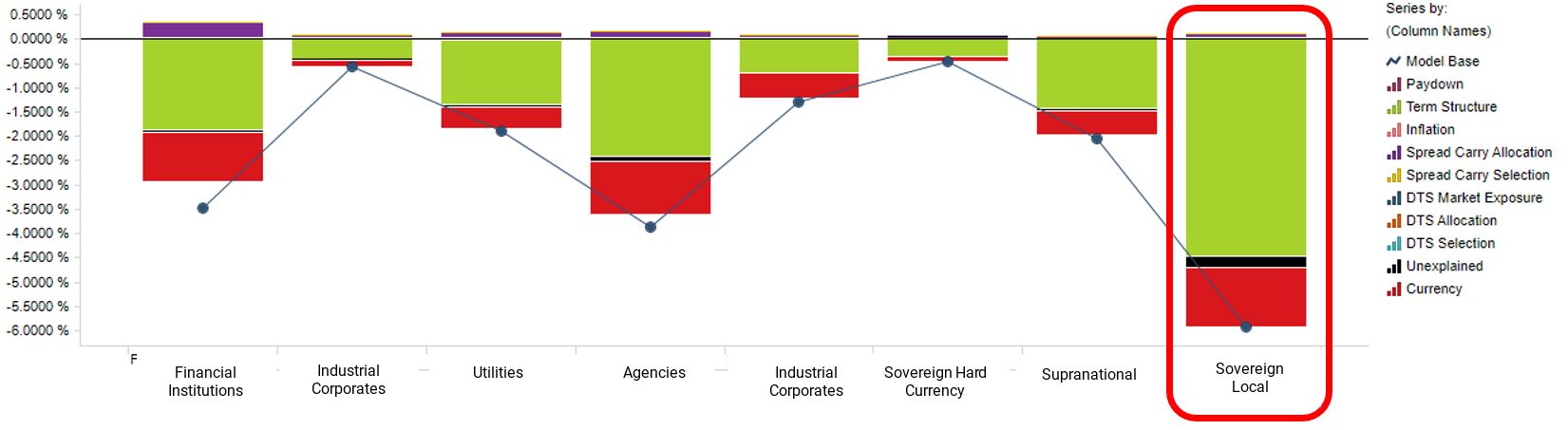

Performance dell’indice Bloomberg MSCI Green Bond, da novembre 2021 a gennaio 2023

Dati dal 31 ottobre 2021 al 31 dicembre 2022. Questa analisi utilizza l’MSCI Fixed Income Performance Attribution. Fonte: MSCI ESG Research, MSCI BarraOne® Analytics

In sintesi, i green bond sovrani sono diventati una parte importante degli indici dei green bond. Notare la differenza nel profilo di rischio dei green bond sovrani e l’influenza che i sovrani possono avere sui loro benchmark.

Gli autori ringraziano Jarrad Linzie, Mehdi Alighanbari, Andras Bohak, Michael Ridley e Meghna Mehta, tra gli altri, per i loro contributi.

1The Bloomberg MSCI Green Bond Indexes capture approximately 83% of all self-labeled investment-grade green bonds issued between Jan. 1, 2014, and May 31, 2022. See: “Bloomberg MSCI Green Bond Indices.” MSCI and Bloomberg, Sept. 7, 2021.

Our Fact Checking Process

We prioritize accuracy and integrity in our content. Here's how we maintain high standards:

- Expert Review: All articles are reviewed by subject matter experts.

- Source Validation: Information is backed by credible, up-to-date sources.

- Transparency: We clearly cite references and disclose potential conflicts.

Our Review Board

Our content is carefully reviewed by experienced professionals to ensure accuracy and relevance.

- Qualified Experts: Each article is assessed by specialists with field-specific knowledge.

- Up-to-date Insights: We incorporate the latest research, trends, and standards.

- Commitment to Quality: Reviewers ensure clarity, correctness, and completeness.

Look for the expert-reviewed label to read content you can trust.

VIDEO INTERVISTE

VIDEO INTERVISTE Motori

Motori REAL ESTATE

REAL ESTATE LMF crypto

LMF crypto

LMF food

LMF food LMF private markets

LMF private markets LMF arte

LMF arte Legal

Legal LMF green

LMF green