L’emissione di tioli ESG potrebbe raggiungere i 4.500 miliardi di dollari entro il 2025

Dalla mitigazione del cambiamento climatico alla creazione di una società più giusta ed equa, il settore privato è chiamato a svolgere un ruolo chiave nella costruzione di un’economia sostenibile. Poiché i governi non sono in grado di finanziare questa trasformazione in modo autonomo e dato che tra gli investitori cresce il desiderio di investire il proprio capitale per generare un impatto positivo, i mercati finanziari saranno costretti ad adeguarsi.

Fortunatamente, questo è proprio quello che sta facendo il mercato del reddito fisso.

Negli ultimi anni abbiamo assistito a un boom delle obbligazioni che incorporano esplicitamente obiettivi ambientali, sociali e di governance (ESG). In una ricerca condotta per Pictet Asset Management, l’Institute of International Finance stima che l’emissione annua di titoli sovrani e societari con etichetta ESG potrebbe raggiungere i 4.500 miliardi di dollari entro il 2025, un balzo significativo rispetto agli 863 miliardi di dollari emessi nel 2022[1]. Secondo l’IIF, gli emittenti societari arriveranno a dominare il mercato, visto il graduale aumento dell’impegno delle aziende verso l’azzeramento delle emissioni. La domanda dovrebbe a sua volta crescere, dato che anche gli investitori hanno obiettivi di sostenibilità da raggiungere.

Pur vedendo di buon occhio questo trend, da parte nostra preferiamo ampliare la definizione di investimento nel reddito fisso sostenibile. Il panorama degli investimenti è, a nostro avviso, più ricco di quanto creda la maggior parte degli investitori.

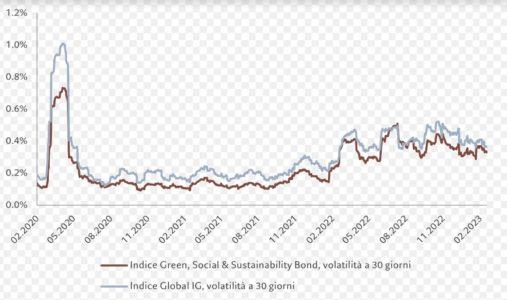

Per noi, un’obbligazione sostenibile è un’obbligazione emessa da un’azienda con un profilo ESG forte e in costante miglioramento. Un tale profilo potrebbe spesso prevedere obbligazioni con etichetta ESG e i vantaggi potenziali offerti da queste obbligazioni sono, in effetti, evidenti. Storicamente, in tempi di turbolenza dei mercati, le perdite e la volatilità di questi titoli sono state minori rispetto alle obbligazioni convenzionali. Ad esempio, a marzo 2020, quando il mondo si è quasi completamente fermato a causa della pandemia di COVID, le obbligazioni societarie con etichetta ESG e rating BBB hanno perso solo il 6%, rispetto al 10% delle omologhe senza etichetta[2], oltre ad aver recuperato più velocemente il loro valore.

Fig. 1 – Più sostenibili, meno volatili

Volatilità rolling a 30 giorni, %

Fonte: ICE, Bloomberg, Pictet Asset Management. Dati relativi al periodo dal 31/12/2019 al 28/04/2023.

Molte sono le ragioni che possono spingere gli investitori che prendono sul serio i criteri ESG a seguire con favore le evoluzioni del mercato obbligazionario. Un’analisi più approfondita delle obbligazioni sostenibili rivela che questa tipologia di debito è di solito emessa da società che operano in settori che già contribuiscono in maniera sostanziale alla transizione sostenibile, ad esempio l’energia pulita, l’istruzione e il trattamento delle acque reflue.

Le aziende che operano in questi settori dovrebbero prosperare grazie all’accelerazione impressa dai governi agli sforzi per combattere il cambiamento climatico. I nostri economisti prevedono che l’American Inflation Reduction Act metta in moto capitali per 1.500 miliardi di dollari tra reti elettriche, energie rinnovabili e sovvenzioni. Le iniziative ecologiche europee, nel frattempo, potrebbero mobilitare altri 4.000 miliardi di dollari.

Sempre più spesso, le normative premiano le aziende sostenibili e puniscono quelle meno sostenibili.

Molte sfumature di verde

La crescente popolarità del debito societario sostenibile comporta però delle difficoltà. Per cominciare, non esiste una definizione ufficiale di ciò che costituisce un’attività aziendale “sostenibile”: le autorità di regolamentazione devono ancora trovare un accordo. L’onere di definire linee guida proprie e di effettuare la propria due diligence passa agli investitori, ed è un processo che richiede tempo, risorse ed esperienza.

A prima vista, i green bond sembrano la soluzione a questi problemi, in quanto concepiti per la raccolta di fondi da destinare a progetti ambientali specifici. Tuttavia, le attività di controllo tese a garantire che il denaro raccolto venga utilizzato come previsto sono poche. Questo tipo di obbligazioni, inoltre, può essere emesso da quasi tutte le aziende, anche da quelle le cui principali fonti di reddito sono tutt’altro che sostenibili. Una società che produce petroliere o elettricità da carbone può accedere al mercato dei green bond con la stessa facilità di un’azienda operante nel settore dell’energia solare.

Va detto però, a loro favore, che le autorità di regolamentazione sono attente a questi problemi.

All’inizio di quest’anno, l’UE ha approvato una nuova serie di standard sui green bond che imporranno alle società che emettono tali titoli di debito di fornire informazioni più dettagliate sulle modalità di utilizzo dei fondi così raccolti. Il regolamento contiene anche norme che obbligheranno le imprese a dimostrare come i progetti finanziati dai green bond contribuiscono ai piani di transizione generali dell’azienda.

Queste misure sono un passo importante nella giusta direzione ed è probabile che stabiliranno un modello da seguire anche per altre regioni.

Ciononostante, manca una regolamentazione chiara e coerente per tutte le giurisdizioni.

Un altro svantaggio è rappresentato dalle dimensioni del mercato. Sebbene i green bond stiano crescendo rapidamente, il mercato non ha ancora raggiunto la massa critica. Al momento, l’universo degli emittenti è limitato e riguarda solo pochi settori. Gli investitori che si concentrano esclusivamente sui green bond avranno quindi difficoltà a diversificare i propri portafogli.

Lo stesso vale per i social bond, quelli che integrano obiettivi sociali. Negli ultimi due anni, i social bond hanno rappresentato solo circa il 10% delle emissioni globali con etichetta ESG, anche se prevediamo un aumento di questa quota[3].

Per evitare le insidie e ottimizzare il nostro impatto positivo, ci avvaliamo di una scorecard ESG e finanziaria proprietaria, per esaminare la sostenibilità del business model di un’azienda. Quindi, investiremo in un green bond solo se la nostra analisi suggerirà che le dichiarazioni dell’emittente sono fondate e se il titolo supererà la nostra analisi finanziaria sullo stato di salute dell’attività e sulla valutazione dello strumento.

Vale la pena notare che alcuni corporate bond possono, in effetti, avere profili ESG più solidi che non i green bond: alla fine, tutto dipende dal profilo dell’emittente.

Gran parte del nostro portafoglio è investito in obbligazioni senza etichetta ma emesse da società i cui ricavi provengono da attività attente all’ambiente, come il riciclo di petrolio esausto e di solventi per la pulizia o il trattamento delle acque reflue per il riuso. Ispirandosi alla tassonomia verde dell’UE, il nostro universo d’investimento sostenibile è composto da aziende operanti nel settore idrico, nella prevenzione dell’inquinamento, nella protezione della biodiversità e nella mitigazione del cambiamento climatico.

Fedeli a questo approccio, spesso decidiamo di non investire in green bond. È il caso, ad esempio, delle obbligazioni emesse da banche che riteniamo abbiano un profilo ESG basso. Ma, grazie al nostro processo d’investimento, scopriamo anche aziende di cui il mercato non ha ancora pienamente riconosciuto il valore. Per fare un esempio, abbiamo investito in obbligazioni emesse da un’azienda di utility che riteniamo stia facendo passi da gigante nel miglioramento dei suoi ESG score e che, per la natura stessa della sua attività, ha le potenzialità per creare un impatto significativo sulla transizione verso l’energia pulita.

Società sostenibile

L’investimento sostenibile, però, va ben oltre l’ambiente. A nostro avviso, un futuro sostenibile non può prescindere da una società più equa (in grado, a sua volta, di rafforzare la posizione di chi opera nel rispetto del pianeta). Per questo motivo, circa un terzo del nostro portafoglio è dedicato alle imprese che cercano di apportare un contributo positivo alla società[4]. Ciò è possibile in tanti modi: promuovendo l’educazione, garantendo fonti di acqua potabile sicura o costruendo infrastrutture di telecomunicazione per consentire un migliore accesso alle informazioni e alla connettività (migliorando così la coesione sociale e l’integrazione).

Qualunque sia il tema di base, la nostra priorità è avere un impatto ambientale e sociale positivo. Da investitori responsabili, puntiamo a essere finanziatori a lungo termine e a dialogare costantemente con le aziende in cui investiamo. Il mantenimento di un buon rapporto con il management di un’azienda è fondamentale per aiutarla nella transizione verso un futuro più sostenibile.

Per limitare il rischio, investiamo in emittenti di qualità e adottiamo un approccio di “credito societario puro”, evitando crediti cartolarizzati come gli ABS, i titoli garantiti da asset. Questi strumenti sono molto diffusi ultimamente, ma tendono ad essere maggiormente vulnerabili alle turbolenze dell’economia globale.

In conclusione, riteniamo che gli investitori nel reddito fisso abbiano un ruolo chiave nel finanziare un futuro sostenibile, non solo con l’acquisto di asset con etichetta ESG, ma anche concentrandosi su attività che possono contribuire in modo significativo alla costruzione di un’economia più green, più equa e più produttiva.

Our Fact Checking Process

We prioritize accuracy and integrity in our content. Here's how we maintain high standards:

- Expert Review: All articles are reviewed by subject matter experts.

- Source Validation: Information is backed by credible, up-to-date sources.

- Transparency: We clearly cite references and disclose potential conflicts.

Our Review Board

Our content is carefully reviewed by experienced professionals to ensure accuracy and relevance.

- Qualified Experts: Each article is assessed by specialists with field-specific knowledge.

- Up-to-date Insights: We incorporate the latest research, trends, and standards.

- Commitment to Quality: Reviewers ensure clarity, correctness, and completeness.

Look for the expert-reviewed label to read content you can trust.

VIDEO INTERVISTE

VIDEO INTERVISTE Motori

Motori REAL ESTATE

REAL ESTATE LMF crypto

LMF crypto

LMF food

LMF food LMF private markets

LMF private markets LMF arte

LMF arte Legal

Legal LMF green

LMF green