Meteo e speculazione, la frenata del grano

I rialzi del mercato cerealicolo dell’ultimo mese mostrano segni di pausa, in quanto l’andamento meteorologico in alcune regioni chiave sta diventando meno ostile, con le piogge che finalmente iniziano ad attenuare le preoccupazioni ancora elevate sulle prospettive di produzione di quest’anno. Inoltre, assistiamo ad una riduzione della pressione da parte degli speculatori, che dopo un periodo di tre settimane di acquisti aggressivi ora sembrano allentare la presa.

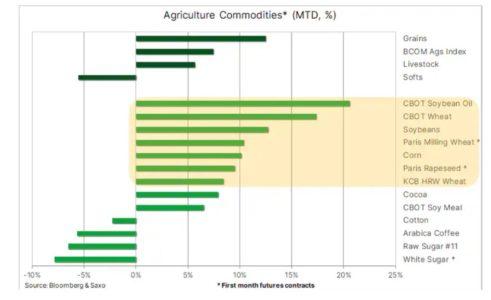

Il Bloomberg Commodity Grains Total Return Index, che detiene posizioni a termine in soia (35,4%), mais (34,6%) e grano CBT e KCB (30%), è in rialzo del 15% circa questo mese e quasi invariato sull’anno. Nonostante alcune prese di profitto emergenti che hanno visto correzioni top to bottom tra il 6% e l’8%, i guadagni di questo mese sono ancora notevoli, guidati dal grano CBT (+17%) con la soia in crescita del 13% e il mais del 10%.

Come già accennato, il rally è stato guidato dalle condizioni climatiche calde e secche prevalenti nelle regioni agricole cruciali di queste produzioni, cosa che ha sollevato preoccupazioni sui raccolti di quest’anno. Questi sviluppi hanno stimolato una quantità significativa di acquisti speculativi, anche se il ritmo sembra essersi moderato di recente grazie alle piogge del fine settimana nel Midwest e alle previsioni di ulteriori precipitazioni nei prossimi giorni, che hanno dato un po’ di sollievo alle colture.

Tuttavia, le condizioni di siccità persistono e il loro impatto può essere monitorato attraverso il rapporto settimanale sulle condizioni delle colture pubblicato dall’USDA (Dipartimento dell’Agricoltura degli Stati Uniti) il lunedì. Nell’ultimo rapporto, sia il mais che la soia hanno ricevuto le valutazioni più basse dal 1988, con il solo 50% di mais e soia valutati come buoni/eccellenti, mentre il grano ha registrato un piccolo miglioramento al 50%. Queste statistiche sottolineano l’urgente necessità di precipitazioni per alleviare l’ulteriore pressione al rialzo dei prezzi.

Nei prossimi mesi l’Asia sembra destinata a subire un caldo torrido, se le previsioni di un ritorno del ciclone El Ninõ si riveleranno corrette. L’anticipazione di questo fenomeno meteorologico, che inizierà a farsi sentire intorno a luglio, ha già visto il governo australiano tagliare di circa un terzo le previsioni di produzione di grano per la prossima stagione. Gli sviluppi negativi in Cina potrebbero vedere il più grande importatore di cibo al mondo aumentare le importazioni di grano, superando potenzialmente l’Egitto come principale acquirente.

Nel complesso, questi sviluppi a livello mondiale evidenziano il rischio continuo di un cambiamento delle condizioni meteorologiche che porterà a condizioni di coltivazione molto più volatili. Anche se c’è ancora tempo per correggere l’attuale impatto del clima secco, la finestra si sta chiudendo e sono necessarie forti piogge nelle prossime settimane per evitare ulteriori declassamenti dei prezzi della produzione agricola di quest’anno.

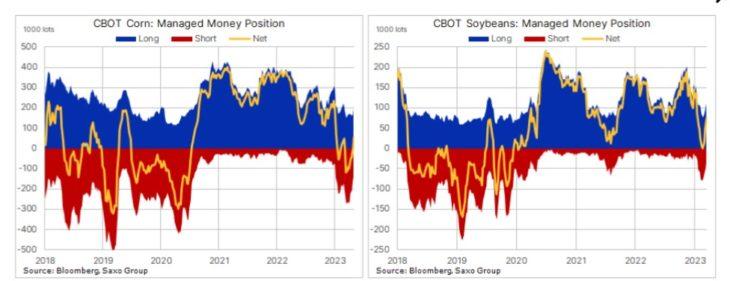

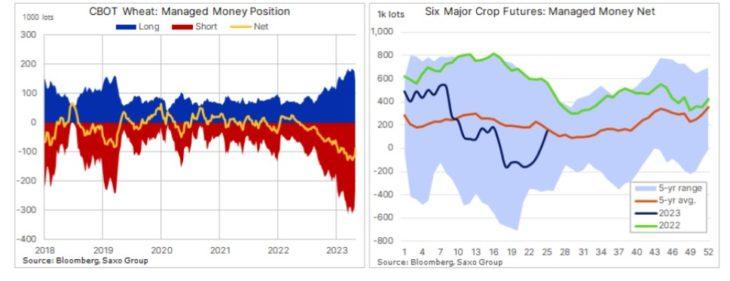

Gli speculatori si ritirano dopo tre settimane di acquisti

Gli speculatori, tra cui i trader con leva finanziaria come gli hedge fund e i CTA che seguono i trend, rimangono attori chiave nel mercato dei cereali e, su base settimanale, la CFTC statunitense, attraverso il suo Commitment of Traders Report, fornisce indicazioni sul posizionamento di questi trader. Invece di causarle, questo gruppo tende ad anticipare, accelerare e amplificare le variazioni di prezzo che sono state messe in moto dai fondamentali. Essendo seguaci del momentum, spesso questo gruppo di trader acquista in caso di forza e vende in caso di debolezza, il che significa che di frequente si trovano a detenere posizioni long più grandi vicino al picco di un ciclo o posizioni short più grandi prima di una inversione. L’ultimo rapporto COT relativo alla settimana del 20 giugno ha mostrato che nelle tre settimane precedenti gli hedge fund hanno acquistato 253.000 contratti di mais, soia e grano, facendo passare la loro posizione combinata nei tre principali futures sui raccolti da un elevato short a un piccolo long netto di 57.000 contratti, ancora ben al di sotto del recente picco di febbraio, quando il totale raggiunse i 369.000 contratti. Si noti che un contratto equivale a 5.000 bushel che, a seconda del raccolto in questione, si traducono in una quantità compresa tra 127 e 136 tonnellate per contratto.

Questi dati evidenziano come gli speculatori siano stati in parte responsabili della recente impennata, in quanto sono stati colti tristemente impreparati quando i prezzi, sostenuti dai fondamentali, hanno improvvisamente iniziato a salire alla fine del mese scorso. Tuttavia, essendosi posizionati in maniera massiva in così poco tempo, sono ora vulnerabili a qualsiasi battuta d’arresto innescata da un miglioramento dei fondamentali, ed evidenziano il rischio di un’elevata volatilità nelle settimane a venire, fino a quando non saranno più chiari i risultati della produzione agricola di quest’anno.

In un recente report abbiamo evidenziato che i titoli del settore agroalimentare sono tra i segmenti più performanti del mercato azionario a giugno, con un rialzo del 6,3% rispetto ad appena il 2,5% delle azioni globali. La combinazione di prezzi dei raccolti stabili o più alti e l’attenzione alle iniziative per sostenere la produzione nonostante l’aumento della volatilità meteorologica, probabilmente porterà a fusioni e acquisizioni più favorevoli in tutto il settore nei prossimi anni.

L’iShares Agribusiness UCITS ETF detiene un’esposizione su 69 società che seguono l’indice S&P Commodity Producers Agribusiness. È stato progettato per tracciare le aziende che si occupano di produzione, distribuzione e lavorazione, nonché di fornitura di attrezzature e materiali. Tutte aziende necessarie per migliorare l’accesso globale alle risorse alimentari.

Our Fact Checking Process

We prioritize accuracy and integrity in our content. Here's how we maintain high standards:

- Expert Review: All articles are reviewed by subject matter experts.

- Source Validation: Information is backed by credible, up-to-date sources.

- Transparency: We clearly cite references and disclose potential conflicts.

Our Review Board

Our content is carefully reviewed by experienced professionals to ensure accuracy and relevance.

- Qualified Experts: Each article is assessed by specialists with field-specific knowledge.

- Up-to-date Insights: We incorporate the latest research, trends, and standards.

- Commitment to Quality: Reviewers ensure clarity, correctness, and completeness.

Look for the expert-reviewed label to read content you can trust.

VIDEO INTERVISTE

VIDEO INTERVISTE Motori

Motori REAL ESTATE

REAL ESTATE LMF crypto

LMF crypto

LMF food

LMF food LMF private markets

LMF private markets LMF arte

LMF arte Legal

Legal LMF green

LMF green