Nearshoring: parola in voga o vento di coda strutturale?

Per spiegare l’evoluzione dei pattern del commercio globale negli ultimi anni si sono fatti strada numerosi tipi di “shoring”. Gli ultimi decenni sono stati un periodo di grossi cambiamenti nelle filiere. Dopo il COVID-19, l’ultimo trend emerso è quello del nearshoring.

L’offshoring è stata la tendenza dominante dai primi anni Novanta agli anni 2010. Il fenomeno si è ridimensionato dopo la crisi finanziaria del 2008 e la pandemia, mettendo a nudo molte delle debolezze della globalizzazione.

Il nearshoring è opposto: le aziende riportano la produzione nei Paesi vicini ai loro mercati e in fusi orari simili per minimizzare potenziali interruzioni.

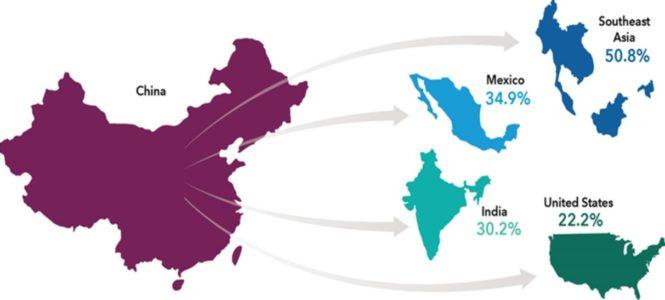

Principali destinazioni per le aziende che reindirizzano gli investimenti dalla Cina

Sulla base di un sondaggio di 338 società estere che operano in Cina. Di queste, 63 hanno dichiarato che avrebbero reindirizzato gli investimenti dalla Cina ad altre sedi, ad esempio il sudest asiatico, il Messico, l’India e gli Stati Uniti. Fonte: AmCham Shanghai 2021 China Business Report, pubblicato il 22 settembre 2021

In questo contesto nasceranno nuove opportunità di investimento.

Un potenziale favorito è il Messico, che vanta già diverse partnership commerciali con gli USA e rappresenta una quota più elevata delle esportazioni di questi ultimi (15,2%) rispetto alle importazioni (13,2%)

In realtà, le radicate problematiche legate a criminalità e sicurezza e un governo che fatica a mantenere le promesse in tema di riforme hanno ostacolato la transizione del Paese da ritardatario latino-americano a motore di crescita nordamericano. Ora resta da chiedersi: questa volta sarà diverso?

Viva Mexico? La tesi a favore

La manodopera nel settore manifatturiero è, in Messico, più economica (rispetto agli Stati Uniti e alla Cina), più disponibile (rispetto agli USA), competente e facile da formare. Interessante è la solidità del contesto giuridico per le imprese nel Paese, che possono accedere a tutele extra e ai meccanismi di risoluzione delle controversie previsti dall’Accordo Stati Uniti-Messico-Canada (USMCA).

L’USMCA ha sostituito l’Accordo nordamericano per il libero scambio (NAFTA) nel 2022, offrendo condizioni più bilanciate e nuove specifiche industriali per consentire lo sviluppo di settori quali l’elettronica e l’e-commerce.

Il nearshoring ha tutte le carte in regola per trasformare l’economia del Messico, ancora ridotta in rapporto alla sua popolazione: quest’ultima, infatti, è pari a circa il 40% di quella statunitense mentre l’economia raggiunge appena il 5% in base al PIL (prodotto interno lordo).

Gli afflussi nel Paese sono in crescita: gli investimenti diretti esteri (IDE) nel 2022 erano ai massimi dal 2015. Il freno principale alla crescita economica del Messico dall’avvio dell’amministrazione del Presidente Andrés Obrador nel 2018 sono stati gli investimenti pubblici e privati.

Importazioni verso gli USA: il gap potrebbe chiudersi?

Cina e Messico sono i due principali fornitori di importazioni verso gli USA e considerando l’entità del supporto bipartisan al rafforzamento degli scambi commerciali con il Messico, è possibile che il gap si chiuda nel corso di questo decennio. Nonostante la solidità del peso messicano, i settori turistico e manifatturiero stanno registrando un buon andamento grazie al ‘revenge travel’ degli americani e agli investimenti nel nearshoring.

Rimane da chiedersi come evolveranno i rapporti con gli USA e se lo slancio interno del Messico sia tale da sopportare le eventuali ripercussioni di una crisi

Rischio numero uno: la situazione dell’energia

Un elemento che ostacola l’opportunità del Messico è la situazione dell’energia elettrica: le politiche sempre più nazionaliste del Paese hanno spinto USA e Canada ad aprire una disputa in base all’USMCA lo scorso anno.

Secondo un’analisi di Morgan Stanley, i Il Messico necessita di 37 gigawatt (GW) di capacità aggiuntiva per sostenere la sua crescita del PIL e i potenziali investimenti per il nearshoring,pari a una spesa in conto capitale di almeno USD40 miliardi.

La capacità delle imprese statali e la spesa pubblica sono chiaramente insufficienti, e per questo è necessaria un’inversione della politica per l’energia. Le partnership tra pubblico e privato sono la via più facile da seguire, ma il settore privato avrà bisogno di certezze da parte delle istituzioni.

Opportunità di investimento: moda passeggera o vento di coda?

Le azioni messicane sono oggi più interessanti rispetto al passato con venti di coda più forti rispetto a gran parte di altre economie in via di sviluppo, con una governance migliore del previsto,

Il Messico ha agito prima del resto del mondo in termini di rialzi dei tassi di interesse, l’inflazione è ora sotto controllo e le valutazioni azionarie sono inferiori alle medie decennali,” aggiunge. c’è, dunque, spazio per una rivalutazione dell’azionario, se (o quando) i tassi di interesse caleranno nei prossimi 12 mesi. Inoltre, il Messico ha più potenziale di rialzo rispetto al resto dell’America latina con il nearshoring che sta trainando la crescita del PIL negli stati settentrionali rispetto alla media nazionale.

Se da un lato le opportunità di investimento rimangono limitate, esistono aree interessanti per un’esposizione diretta ai fattori trainanti della domanda di nearshoring. . Le modalità più dirette per investire nel nearshoring sono i REIT industriali/FIBRA14 e le banche di piccole e medie dimensioni focalizzate sui prestiti nelle geografie chiave. Se il nearshoring continuerà ad evolversi, emergeranno opportunità nel settore consumer nei titoli finanziari.

Il nearshoring ha un buon margine di crescita ma il rischio concreto è che il governo possa non essere di aiuto, con le problematiche idriche ed energetiche in atto; anche la sicurezza rimane un problema.

I vantaggi sono chiari, grazie alla manodopera a basso costo, costi immobiliari inferiori e una logistica molto più efficiente rispetto alle filiere dell’Asia. Tuttavia, al momento sono pochi i beneficiari diretti in cui è possibile investire, . Potrebbero emergere opportunità a livello di FIBRA, banche regionali e aeroporti, nonché ripercussioni positive sui consumi, l’immobiliare residenziale e la spesa infrastrutturale conseguente.

Negli ultimi anni, sono emerse anche molte “-izzazioni” sono divenute comuni, ed è sempre più probabile che il rallentamento della globalizzazione post-2008 si trasformi in una vera e propria deglobalizzazione.

Il Messico presenta numerosi vantaggi, ma non è esente da rischi. Continueremo a monitorare come il governo li gestirà per cercare di capire se sarà in grado di mantenere la grande promessa di questo ultimo “Mexico moment”.

Our Fact Checking Process

We prioritize accuracy and integrity in our content. Here's how we maintain high standards:

- Expert Review: All articles are reviewed by subject matter experts.

- Source Validation: Information is backed by credible, up-to-date sources.

- Transparency: We clearly cite references and disclose potential conflicts.

Our Review Board

Our content is carefully reviewed by experienced professionals to ensure accuracy and relevance.

- Qualified Experts: Each article is assessed by specialists with field-specific knowledge.

- Up-to-date Insights: We incorporate the latest research, trends, and standards.

- Commitment to Quality: Reviewers ensure clarity, correctness, and completeness.

Look for the expert-reviewed label to read content you can trust.

VIDEO INTERVISTE

VIDEO INTERVISTE Motori

Motori REAL ESTATE

REAL ESTATE LMF crypto

LMF crypto

LMF food

LMF food LMF private markets

LMF private markets LMF arte

LMF arte Legal

Legal LMF green

LMF green