Occidente e Oriente: due poli opposti per l’asset allocation

Asset allocation: un ritorno all’apprezzamento

Le economie mondiali hanno evitato la recessione, il teatrino legato all’aumento del tetto al debito statunitense si è chiuso e le pressioni inflazionistiche hanno continuato ad attenuarsi. Almeno a livello superficiale, è facile trovare motivazioni che giustifichino la ripresa del mercato azionario negli ultimi sei mesi.

Tuttavia, i prezzi degli asset cominciano a mostrare segni di eccessivo apprezzamento ed è quindi opportuno restare cauti. I mercati finanziari stanno compiendo un atto di fede nello scontare un forte rimbalzo dell’attività economica, che riteniamo poco supportato da chiare evidenze. Nonostante l’allentamento delle tensioni inflazionistiche, i prezzi faticano a scendere e, mentre le banche centrali più aggressive mantengono alta l’allerta, gli investitori sono esageratamente ottimisti nel prevedere l’inizio dei tagli dei tassi. Allo stesso tempo, l’economia cinese ha ricominciato a rallentare.

Per questo, continuiamo a sottopesare le azioni. Le valutazioni si sono nuovamente riprese e gran parte della performance del mercato statunitense si concentra solo su sette titoli tra le big della tecnologia. In parte, ciò è dovuto all’effervescenza per l’intelligenza artificiale (IA). Quest’ultima è vista come la prossima grande rivoluzione tecnologica e gli investitori sono attratti dalle più recenti interazioni dei modelli di linguaggio estesi (LLM) su cui l’IA si basa. In effetti, ChatGPT e simili potrebbero innescare un cambiamento radicale della produttività economica (e quindi di crescita e utili); tuttavia, da parte nostra non siamo ancora altrettanto entusiasti. Nel frattempo, la stretta monetaria dello scorso anno condiziona ancora le economie sviluppate, preannunciando nuovi rialzi dei tassi su entrambe le sponde dell’Atlantico.

La nostra cautela si traduce nel continuare a sovrappesare i titoli obbligazionari, in particolare i Treasury USA, che dovrebbero beneficiare del fatto che il ciclo di stretta della Federal Reserve statunitense sia in una fase più avanzata rispetto alla Banca Centrale Europea.

Fonte: Pictet Asset Management

I nostri indicatori del ciclo economico mostrano per quest’anno una crescita economica contenuta per il mondo sviluppato (1%), ma significativamente robusta nei Paesi in via di sviluppo (4%). Il differenziale è superiore alla media a lungo termine di 2,5 punti percentuali. Ciononostante, le economie sviluppate si stanno dimostrando più resilienti di quanto si potesse pensare all’inizio di quest’anno e dovrebbero per lo più evitare una recessione.

Gli Stati Uniti, in particolare, sono aiutati dal ritardo con cui generalmente i rialzi dei tassi d’interesse si trasmettono sull’economia e dalla resilienza dei consumi. Il Giappone, invece, è in controtendenza, con una crescita superiore al potenziale: prevediamo infatti un’espansione economica dell’1,5% quest’anno.

Sebbene le prospettive economiche per la maggior parte dei mercati emergenti stiano migliorando, la Cina ha perso un po’ di slancio. Abbiamo tagliato dal 6,6% al 6% le nostre previsioni di crescita per l’economia cinese, ma prevediamo un rimbalzo più consistente, visto che l’allentamento monetario probabilmente sosterrà il mercato immobiliare nei prossimi mesi.

I nostri indicatori di liquidità confermano l’esistenza di una spaccatura tra occidente e oriente: Fed, BCE e Bank of England (BoE) restano in fase di inasprimento, mentre la Cina e, in misura minore, il Giappone vivono una fase di allentamento. Una preoccupazione è rappresentata dalla traiettoria dei prestiti bancari: in Italia e Spagna sono già in contrazione e, sebbene i prestiti bancari negli Stati Uniti siano stati in ampia misura resilienti, l’attività sta iniziando a ridursi anche lì.

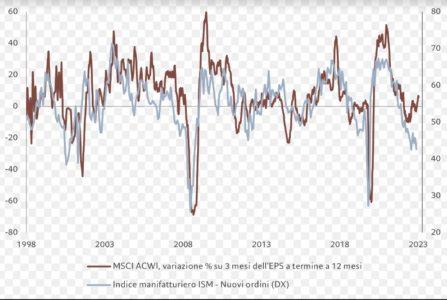

Fig. 2 – Eccesso di ottimismo: aspettative di profitto non sincronizzate all’economia sottostante

Momentum degli utili azionari globali vs indice ISM Nuovi ordini USA

Fonte: Refinitiv, Pictet Asset Management. Dati relativi al periodo dal 24/06/1998 al 28/06/2023.

L’analisi delle valutazioni ci suggerisce che le azioni stanno diventando sempre più care: i nostri indicatori individuano prezzi ‘cari’ a partire da aprile 2022. Si è aperto un divario tra le aspettative di utili e i principali indicatori economici (si veda la Fig. 2). A un certo punto questo spazio dovrà essere colmato. Delle due, l’una: o avremo una ripresa economica (cosa che riteniamo improbabile) o i prezzi delle azioni subiranno una flessione. Nel frattempo, le valutazioni obbligazionarie restano neutrali.

I nostri indicatori tecnici mostrano trend positivi per le azioni, anche se quelle statunitensi e giapponesi risultano già essere ipercomprate. La volatilità del mercato rimane bassa e la correlazione tra obbligazioni e titoli azionari si conferma negativa. Allo stesso tempo, i flussi del mercato monetario (money market) sembrano essere ai massimi livelli, un potenziale vantaggio per gli asset rischiosi.

Regioni e settori azionari: l’occasione svizzera

Wall Street è tornato a essere un mercato rialzista nel mese di giugno, ma il movimento sembra poco convincente. Rimaniamo cauti sui titoli azionari, in un contesto economico per lo più tranquillo. Esistono, però, segmenti in cui scorgiamo del valore. In aggiunta alla nostra posizione di sovrappeso sui mercati emergenti (azioni cinesi escluse), abbiamo portato da neutrali a sovrappeso le azioni svizzere.

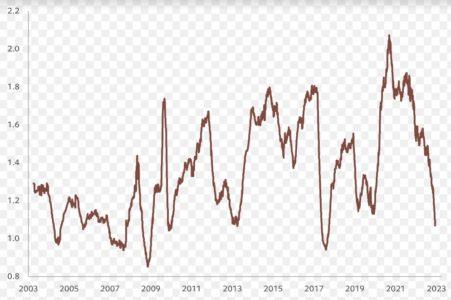

Le società poco indebitate e con margini di profitto resilienti appaiono interessanti nelle fasi di crescita economica tiepida. E il mercato svizzero ospita molte aziende di questo tipo. Rettificate per le previsioni di utili a medio termine, le azioni svizzere sono scambiate a prezzi insolitamente bassi (si veda la Fig. 3), il che offre agli investitori opportunità di ingresso interessanti.

Infine, confermiamo il nostro atteggiamento positivo nei confronti dei titoli dei mercati emergenti. Quest’ultimi beneficiano infatti del miglioramento delle condizioni monetarie, di prospettive di crescita economica migliori (sia in assoluto che rispetto al mondo in via di sviluppo) e di valutazioni interessanti. Mentre gran parte del mondo sviluppato continua ad alzare i tassi di interesse a causa dell’inflazione persistente, le economie emergenti, guidate dalla Cina, sono ancora una volta al punto di poter allentare la politica monetaria e stimolare la crescita. Questo grazie in parte alle pressioni inflazionistiche relativamente moderate in tutto l’universo emergente.

Fig. 3 – Vista dal basso: azioni svizzere convenienti rispetto alle omologhe

Rapporto price-to-earnings-growth tra azioni svizzere e azioni globali

Fonte: Refinitiv DataStream, Pictet Asset Management. Basato sul P/E a 12 mesi e sulle previsioni a medio termine sulla crescita dell’EPS da parte degli analisti. Dati relativi al periodo dal 29/09/2003 al 27/06/2023.

Abbiamo aumentato anche la nostra esposizione ai titoli industriali, portandoli da sottopeso a neutrali. Riteniamo che il comparto beneficerà della crescita delle spese in conto capitale, indipendentemente dal fatto che questo possa dipendere dalla transizione verde, dal desiderio dei governi di ricostruire le loro catene di approvvigionamento nazionali o dalla crescente domanda di automazione.

Questi trend positivi di lungo termine sono controbilanciati nel breve dalle preoccupazioni sul ciclo attuale, che, per quanto resiliente, è vulnerabile a qualsiasi rovescio economico.

Per il resto, continuiamo a sovrappesare i servizi tecnologici e di telecomunicazione, settori che godono di utili a lungo termine, indebitamento basso e buona prevedibilità di crescita. Allo stesso tempo, il nostro atteggiamento difensivo vede con favore anche i beni di prima necessità. Continuiamo invece a sottopesare i titoli finanziari e immobiliari: crediamo che le società di entrambi i settori faranno fatica a incrementare gli utili in una fase di rialzo dei tassi e curva dei rendimenti obbligazionari invertita.

Our Fact Checking Process

We prioritize accuracy and integrity in our content. Here's how we maintain high standards:

- Expert Review: All articles are reviewed by subject matter experts.

- Source Validation: Information is backed by credible, up-to-date sources.

- Transparency: We clearly cite references and disclose potential conflicts.

Our Review Board

Our content is carefully reviewed by experienced professionals to ensure accuracy and relevance.

- Qualified Experts: Each article is assessed by specialists with field-specific knowledge.

- Up-to-date Insights: We incorporate the latest research, trends, and standards.

- Commitment to Quality: Reviewers ensure clarity, correctness, and completeness.

Look for the expert-reviewed label to read content you can trust.

VIDEO INTERVISTE

VIDEO INTERVISTE Motori

Motori REAL ESTATE

REAL ESTATE LMF crypto

LMF crypto

LMF food

LMF food LMF private markets

LMF private markets LMF arte

LMF arte Legal

Legal LMF green

LMF green