Il cambiamento strutturale che non c’è stato

Dal 24 al 26 agosto a Jackson Hole, Wyoming, si sono incontrati i responsabili della politica per discutere di “Cambiamenti strutturali nell’economia globale.” L’attuale volatilità nei mercati obbligazionari evidenzia specificamente quanto sia importante che questi cambiamenti strutturali avvengano nel modo giusto, senza scambiare per strutturale qualcosa che invece è temporaneo e orientato dalla politica.

Sostengo da molto tempo che la Federal Reserve (Fed) dovrà mantenere i tassi d’interesse più alti più a lungo, e sembra che i mercati se ne stiano convincendo. Continuo anche a ritenere che quando la Fed allenterà la sua politica i tassi d’interesse non scenderanno quanto quasi tutti si attendono, per due motivi: Primo, perché il punto al quale il tasso d’interesse reale raggiunge l’equilibrio è più alto di quanto credono la Fed e la maggior parte degli analisti. Secondo, perché una politica fiscale accomodante continuerà a sostenere l’offerta di obbligazioni.

La reazione dell’R*

Cominciamo con il punto di equilibrio del tasso d’interesse reale.

Le previsioni del Federal Open Market Committee (FOMC) continuano a indicare un tasso dei Fed Funds nominale a lungo termine del 2,5%. Dal momento che nel lungo termine si suppone che l’inflazione torni all’obiettivo auspicato del 2%, il tasso reale implicato è appena dello 0,5%. Lo ritengo irrealisticamente basso. Dagli anni Cinquanta fino alla vigilia della crisi finanziaria globale (CFG), la media a lungo termine del tasso dei Fed Funds reale era stata intorno al 2% (deflazionata dal Consumer Price Index CPI headline contemporaneo).1 Una stabilizzazione dell’inflazione media intorno al 2%-2,5% suggerirebbe un tasso dei Fed Funds nominale almeno del 4%–4,5%. E in effetti nel 2012 il “dot plot” del FOMC prevedeva un tasso dei Fed Funds a lungo termine del 4%–4,5%.

Negli anni successivi, dominati dalla politica di tassi zero e ondate massicce di allentamento quantitativo, la Fed, così come la maggior parte degli economisti e degli operatori di mercati, si era gradualmente convinta che nell’immediato futuro i tassi d’interesse sarebbero stati estremamente bassi. Era l’ipotesi della “Stagnazione secolare”, resa popolare da Larry Summers, di Harvard, nel 2013. Summers sosteneva che un cambiamento strutturale trainato da fattori demografici, ineguaglianza e accumulo di asset delle banche centrali e di fondi patrimoniali sovrani aveva portato a una nuova era di eccedenze di risparmi che avrebbero mantenuto i tassi d’interesse permanentemente depressi. Le analisi econometriche suggerivano inoltre che il tasso d’interesse reale di equilibrio, indicato anche come r*, dopo la GCF era sceso circa allo 0,5%, da un livello precedente intorno al 2,5%. L’ipotesi della Stagnazione Secolare ha predominato per molto tempo: Larry Summers l’ha ribadita nuovamente nel 2020, e Olivier Blanchard all’inizio di quest’anno.

Un’implicazione importante è stata che per i governi sarebbe stato irragionevole non spendere maggiormente nel deficit, dal momento che in pratica si potevano assumere prestiti gratuitamente. Ed è quello che in effetti hanno fatto: Il debito federale statunitense detenuto dal pubblico è balzato dal 35% del prodotto interno lordo (PIL) nel 2007 al 100% circa odierno. Con i tassi di interesse più bassi, nel 2020 sebbene il volume del debito fosse triplicato l’onere del servizio del debito, o gli interessi passivi netti come quota del PIL, era sostanzialmente invariato rispetto al 2007.

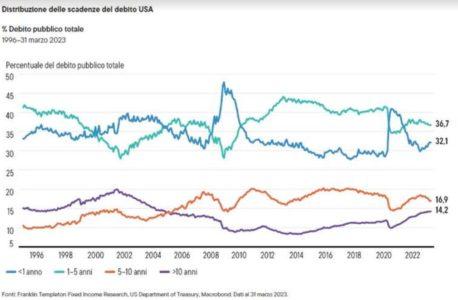

La fiducia in tassi d’interesse che sarebbero rimasti indefinitamente bassi forse aveva anche fatto sembrare meno importante estendere la scadenza del debito pubblico; quasi il 70% del debito pubblico statunitense ha una scadenza inferiore a cinque anni.2

Attualmente sembra che dopo tutto il calo dei rendimenti obbligazionari non sia stato un cambiamento strutturale, bensì piuttosto l’impatto temporaneo del crollo post-CFG e l’intervento massiccio della banca centrale per mantenere i tassi bassi. E così adesso abbiamo un problema: una massa enorme (e in aumento) di debito, che per quasi tre quarti deve essere rinnovato nei prossimi cinque anni, molto presumibilmente a tassi più alti.

Ma quanto alti? Ho già sostenuto che i tassi di riferimento a breve termine sembrano destinati molto probabilmente a stabilizzarsi intorno al 4%-4,5%. Gli osservatori del mercato stanno iniziando a riconoscere che r*, il tasso d’interesse reale di equilibrio, è decisamente più alto dello 0,5%. Una semplice osservazione è la forza attuale dell’economia. Il tasso nominale dei Fed Funds è attualmente del 5,25%–5,50%, per cui con un’inflazione headline leggermente superiore al 3% il tasso reale è intorno al 2%. Se il tasso reale di equilibrio fosse solo dello 0,5%, la politica monetaria diventerebbe molto restrittiva, provocando a sua volta un drastico rallentamento dell’economia. Un tasso reale di equilibrio intorno al 2% implicherebbe invece che la politica monetaria è poco più che neutrale, il che sembra molto più coerente con la resilienza dell’economia.

Se i tassi di breve termine si stabilizzano al 4%–4,5%, aggiungendo un premio a termine di almeno un punto percentuale (la norma storica è nella fascia tra 100 e 150 punti base [pb]) ci darebbe un fair value per rendimenti dei Treasury USA in un periodo più lungo del

5,0%–5,5%. È molto probabile che considerazioni tecniche imporrebbero un tetto; in particolare, è probabile che in altre economie avanzate i rendimenti a lungo termine resterebbero notevolmente più bassi. Tuttavia secondo me rendimenti dei Treasury USA a lungo termine vicini al 5% sono tutt’altro che irrealistici.

Questo scenario si riferisce a un periodo più lungo, quando l’economia si calma con una crescita uniforme e un’inflazione stabile al 2%. Non siamo ancora arrivati a questo punto, e la Fed secondo me manterrà i tassi al livello attuale per tutto il resto di quest’anno e buona parte del 2024. L’aggiunta di un premio a termine di un punto percentuale potrebbe far salire il fair value oltre il 6%; eppure, ancora una volta, fattori tecnici lo manterrebbero probabilmente a livelli molto inferiori.

Di questi tempi, è improbabile che i rendimenti raggiungano tali livelli, visto l’orientamento dei rischi a favore di un indebolimento dell’economia. Tuttavia dovremmo perlomeno assistere a un’inversione meno estrema della curva del rendimento. Prima delle ultime tre recessioni (1991, 2002 e la CFG) la curva del rendimento si era invertita in media di circa 40 pb, e in tal caso avremmo comunque ancora un tasso del Treasury decennali vicino al 5%.

Problemi fiscali

Ora, consideriamo le prospettive fiscali.

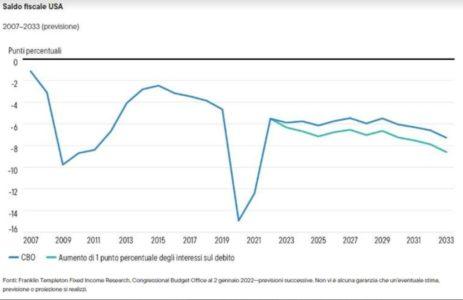

Gli Stati Uniti mantengono una politica fiscale molto accomodante, che dovrà essere finanziata con un aumento delle emissioni di obbligazioni. Secondo le proiezioni del Congressional Budget Office (CBO), il deficit fiscale si amplierà dal 5% circa dell’anno passato a circa il 6% nel 2023, e ciò ancora non tiene conto dell’impatto dell’ultima iniziativa per l’azzeramento dei prestiti agli studenti.3

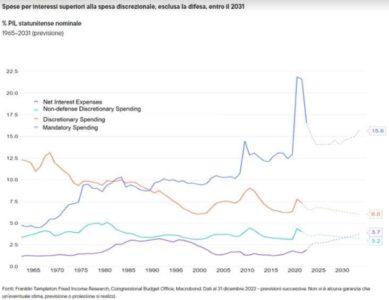

E questo è appena l’inizio. Guardando oltre, l’aumento della spesa obbligatoria (in particolare, la previdenza sociale e l’assistenza sanitaria) e l’aumento dei costi degli interessi gonfieranno il bilancio statunitense, mentre aumentano i tassi d’interesse e il debito. Il CBO prevede un aumento delle spese per interessi passivi netti dal 2,5% del PIL di quest’anno al 3,7% del PIL entro il 2033. Il deficit fiscale arriverebbe così intorno al 6,5% del PIL. Per inquadrare la questione nella giusta prospettiva, nelle proiezioni del CBO le spese per interessi nel 2031 arriverebbero a superare il totale delle spese discrezionali, esclusa la difesa.

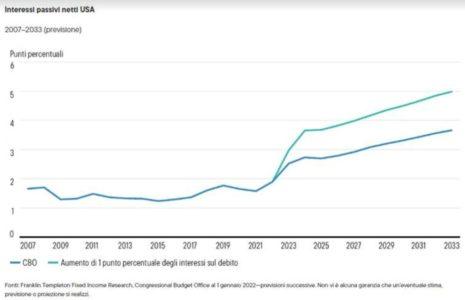

Va ricordato che le proiezioni del CBO per i pagamenti di interessi sul debito sono probabilmente ottimistiche. Il CBO presume che il tasso d’interesse medio sul debito sarà intorno al 3% nei prossimi 10 anni, con i rendimenti dei Treasury USA decennali persistentemente inferiori al 4%. Come ho già sostenuto, quest’ipotesi sembra estremamente irrealistica, per cui la sottoponiamo allo stress test.

La scadenza media del debito statunitense è a circa 5,5 anni. Il rendimento dei Treasury USA a cinque anni nel 2023 è stato finora mediamente intorno al 3,85%, mentre il CBO presume un tasso d’interesse medio sul debito appena del 2,6% per il 2023. Vogliamo essere generosi, e presumiamo che il rinnovo del debito porti a un tasso d’interesse medio superiore di soli 0,5 punti percentuali alle ipotesi del CBO per quest’anno, e poi un intero punto percentuale per i prossimi 10 anni.

Secondo queste ipotesi, le spese per interessi l’anno prossimo sarebbero già superiori di un punto percentuale alle proiezioni del CBO. Per semplificare, presumo che le spese per interessi aggiuntivi si riflettano una per volta in un aumento del livello di debito rispetto alle proiezioni del debito del CBO.4

Entro il 2033, la spesa per interessi ammonterebbe al 5% del PIL, superando di quasi 1,5 punti percentuali interesse il baseline del CBO. Nel 2033 il deficit fiscale arriverebbe all’8,6% del PIL, rispetto al 7,3% del PIL nelle proiezioni del CBO.

Ecco come funziona la spirale viziosa. Senza tagli seri della spesa, o aumenti delle imposte, con il rialzo dei tassi d’interesse aumenta l’onere del servizio del debito – e nel contesto politico attuale appaiono entrambi improbabili. A questo punto, un tasso d’interesse più alto di un punto percentuale sul debito rispetto alle ipotesi del CBO appare molto realistico, per cui questo scenario non è molto fantasioso; il tasso d’interesse sul debito sarebbe mediamente appena inferiore al 4% nel prossimo decennio, ancora più basso di un punto percentuale rispetto al decennio precedente alla CFG. E un deficit fiscale ampio e in aumento farebbe a sua volta salire il premio a termine, con un aumento del rischio di credito percepito del debito in un periodo più lungo.

La svolta della politica in Giappone, dove la Bank of Japan è passata a consentire un certo maggiore potenziale di rialzo sui rendimenti di obbligazioni giapponesi, eserciterebbe anche una pressione sui rendimenti statunitensi, per cui i Treasury USA sarebbero relativamente meno interessanti per gli investitori giapponesi.

La nostra fiducia malriposta che ci aveva fatto credere di essere entrati in una nuova era coraggiosa di bassi tassi d’interesse attualmente ci sta costando cara: prima, con l’attraversamento di un periodo di inflazione elevata, e ora con la pressione persistente su un bilancio governativo che ha già uno spazio di manovra prezioso ristretto. La nuova struttura della politica monetaria adottata dalla Fed tre anni fa esattamente per trattare con il supposto passaggio strutturale alla Stagnazione secolare ha probabilmente aggravato il danno.

I policymaker adesso farebbero bene a ricordare che i cambiamenti strutturali devono essere valutati con un pizzico di sale critico, e tranne che in casi di estrema emergenza sarebbe probabilmente saggio un orientamento a favore dell’adozione di una politica prudente.

Implicazioni per gli investimenti

Un’analisi di lungo periodo ha certe implicazioni importanti per gli investitori. La prima è che ora il reddito fisso può tornare ad essere una fonte di rilievo di reddito, per così dire, per un periodo di tempo più lungo, piuttosto che una scommessa su una nuova serie di aumenti del capitale avviati da un drastico calo dei rendimenti. Gli argomenti che abbiamo trattato finora indicano che i rendimenti obbligazionari resteranno presumibilmente elevati fintanto che l’economia non si sarà calmata in una nuova normalità, che secondo noi dovrebbe essere molto simile alla vecchia normalità alla quale avevamo assistito prima della CFG.

Il secondo punto saliente è che i mercati non hanno ancora preso piena coscienza dell’esistenza di un potenziale limitato di calo per i rendimenti anche nel prossimo downturn. Al prossimo calo in recessione dell’economia è ovvio che la Fed taglierà i tassi d’interesse, tuttavia non dovremmo attenderci una rapida inversione che riporti alla politica di tassi d’interesse zero del decennio scorso.

Infine, gli investitori non devono dimenticare che l’incertezza in merito alle prospettive della politica fiscale è aumentata notevolmente. Abbiamo già visto che se i tassi d’interesse sul debito superano di appena un punto percentuale quanto presunto dal CBO, il deficit fiscale continuerà a salire, superando in media il 7% del PIL nel prossimo decennio. Prima o poi è probabile che ciò farà scattare un’azione correttiva sulle spese, o le imposte, o entrambe. Siamo convinti che gli investitori dovrebbero essere pronti a valutare e reagire all’impatto di cambiamenti della politica fiscale sia sul contesto macro che su singoli settori.

Note

Fonte: US Federal Reserve, Bureau of Labor Statistics, al 10 agosto 2023

Fonte: Federal Reserve Bank of St. Louis “Assessing the Costs of Rolling Over Government Debt” al 2 giugno 2023

Fonte: US Congressional Budget Office: The Budget and Economic Outlook 2023 to 2033, febbraio 2023. Non vi è alcuna garanzia che alcuna stima, proiezione o previsione si realizzi.

Una nota tecnica: nelle formulazioni delle dinamiche del debito standard, il deficit fiscale passa direttamente nell’ammontare del debito. Tuttavia, in questo caso stiamo guardando al debito detenuto dal pubblico, che esclude il debito intragovernativo, detenuto prevalentemente da trust fund della Previdenza Sociale. Le proiezioni del CBO per il debito detenuto dal pubblico comprendono ipotesi su quanto debito federale sarà acquistato o venduto da questi trust fund; di conseguenza, nelle proiezioni del CBO il debito detenuto dal pubblico aumenta molto più lentamente di quanto non implicherebbe il percorso del deficit. A fini comparativi, manteniamo pertanto le ipotesi implicite del CBO riguardo al debito intragovernativo.

Our Fact Checking Process

We prioritize accuracy and integrity in our content. Here's how we maintain high standards:

- Expert Review: All articles are reviewed by subject matter experts.

- Source Validation: Information is backed by credible, up-to-date sources.

- Transparency: We clearly cite references and disclose potential conflicts.

Our Review Board

Our content is carefully reviewed by experienced professionals to ensure accuracy and relevance.

- Qualified Experts: Each article is assessed by specialists with field-specific knowledge.

- Up-to-date Insights: We incorporate the latest research, trends, and standards.

- Commitment to Quality: Reviewers ensure clarity, correctness, and completeness.

Look for the expert-reviewed label to read content you can trust.

VIDEO INTERVISTE

VIDEO INTERVISTE Motori

Motori REAL ESTATE

REAL ESTATE LMF crypto

LMF crypto

LMF food

LMF food LMF private markets

LMF private markets LMF arte

LMF arte Legal

Legal LMF green

LMF green