Lo shutdown del governo USA non è solo una messa in scena

L’imminente shutdown del governo statunitense non ha implicazioni macroeconomiche significative, dal momento che l’accordo sul tetto del debito entrerà in vigore entro la fine dell’anno e ripristinerà le normali attività su livelli simili. Da questo punto di vista, si tratta di una situazione che rispecchia la maggior parte dei precedenti shutdown, in cui i modelli di consumo e di investimento sono rimasti sostanzialmente inalterati. Tuttavia, questo shutdown lascia presagire future tensioni fiscali e rischi politici in vista delle elezioni del 2024.

Gli shutdown del governo USA sono iniziati e sono stati frequenti durante i mandati di Carter e Reagan, anche se la maggior parte di questi è durata solo pochi giorni prima che il governo statunitense approvasse un bilancio per garantire la ripresa delle sue regolari attività. L’ultimo shutdown, avvenuto a fine 2018, è durato 34 giorni, ma di fatto ha interessato solo una frazione di governo. Quindi perché dovremmo preoccuparci dello shutdown del 2023?

La situazione fiscale degli Stati Uniti sta peggiorando rapidamente

Sono due i segnali rilevanti che emergono da questo disordine governativo. In primo luogo, la traiettoria fiscale sta peggiorando ad una velocità mai vista prima.

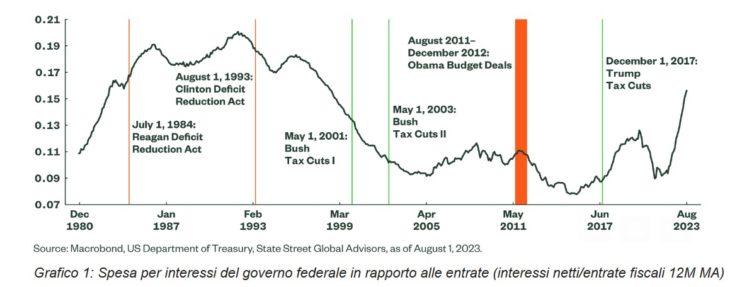

Il grafico 1 illustra la spesa per interessi del governo federale in rapporto alle entrate. Sebbene il livello attuale sia ancora all’interno dell’intervallo storico degli anni ‘80 e ‘90, è probabile che questa metrica superi i record storici per tre motivi:

- il ritmo dei rialzi dei tassi di interesse è stato più sostenuto rispetto ai precedenti cicli di inasprimento;

- l’aumento generale dell’onere del debito si traduce nel fatto che il rischio di tasso d’interesse è più forte. In pratica, nonostante l’allungamento della scadenza media del debito a sei anni, un ammontare molto più elevato di debito viene rifinanziato ai tassi attuali che sono più elevati;

- oltre ai costi di rollover del debito, il deficit fiscale degli Stati Uniti rimane sorprendentemente elevato, pari a quasi l’8% del PIL. Ciò significa che le nuove emissioni nette sono notevolmente alte e costose.

Tutti questi elementi spiegano l’effetto del numeratore, ma soprattutto il denominatore, ovvero le entrate fiscali, ha registrato una significativa sottoperformance anche quest’anno. Le previsioni sugli utili corporate e la crescita salariale prevista non suggeriscono che la sottoperformance del 2023 non sarà compensata nemmeno l’anno prossimo.

Nel complesso, i pagamenti del servizio del debito continueranno ad aumentare, e ciò porta al secondo segnale: ci attendono manovre politiche difficili.

Austerità fiscale all’orizzonte?

Non sorprende che le principali misure di riduzione del deficit si siano verificate nei periodi durante i quali il governo era diviso. Gli accordi sul bilancio federale di Reagan e Clinton sono stati raggiunti in un periodo in cui i pagamenti del servizio del debito erano storicamente elevati. In confronto, misure simili durante l’amministrazione Obama sono state adottate quando i pagamenti degli interessi erano modesti in termini assoluti, ma ancora vicini ai massimi decennali. Allo stesso modo, i tagli fiscali più consistenti sono stati di solito varati in periodi in cui i pagamenti di servizio del debito erano bassi e il governo era unito.

Si rischia quindi che la debolezza della posizione fiscale e la politica elettorale limitino il sostegno fiscale per contrastare un’eventuale flessione degli Stati Uniti prima delle elezioni del 2024, rendendo così più lunga e profonda un’eventuale recessione. L’analisi elettorale suggerisce che è improbabile, anche se non impossibile, che si arrivi a un governo unificato, per cui nel 2025 si prospetta un’importante riduzione del deficit, ossia l’austerity fiscale.

Lo shutdown riporta il deficit al centro della scena delle elezioni statunitensi

Lo shutdown del governo apre il sipario sulla stagione elettorale statunitense. Esso fa presagire il ritorno dei disavanzi fiscali al centro dei dibattiti politici. A questo proposito, anche i tagli dei tassi nello scenario di “soft landing” non sarebbero sufficienti a invertire i fattori strutturali che limitano lo spazio di manovra fiscale, come descritto in precedenza.

Di conseguenza, il Federal Reserve Board (Fed) rimarrà il principale protagonista in qualsiasi fase di contrazione economica, dato che la politica fiscale si congestiona sempre di più e diventa un vento contrario alla crescita degli Stati Uniti nei prossimi anni.

Our Fact Checking Process

We prioritize accuracy and integrity in our content. Here's how we maintain high standards:

- Expert Review: All articles are reviewed by subject matter experts.

- Source Validation: Information is backed by credible, up-to-date sources.

- Transparency: We clearly cite references and disclose potential conflicts.

Our Review Board

Our content is carefully reviewed by experienced professionals to ensure accuracy and relevance.

- Qualified Experts: Each article is assessed by specialists with field-specific knowledge.

- Up-to-date Insights: We incorporate the latest research, trends, and standards.

- Commitment to Quality: Reviewers ensure clarity, correctness, and completeness.

Look for the expert-reviewed label to read content you can trust.

VIDEO INTERVISTE

VIDEO INTERVISTE Motori

Motori REAL ESTATE

REAL ESTATE LMF crypto

LMF crypto

LMF food

LMF food LMF private markets

LMF private markets LMF arte

LMF arte Legal

Legal LMF green

LMF green