Perché le utility sono una fonte primaria di alpha della transizione

Le utility energetiche danno adito a controversie a causa del loro enorme impatto sul cambiamento climatico. Non solo il settore è responsabile di un terzo delle emissioni globali di carbonio, ma di recente ha anche destato numerose critiche dovute alla riattivazione di impianti a carbone da parte di diverse aziende a seguito della guerra in Ucraina. Di fronte a questo, gli investitori attenti al clima potrebbero essere tentati di eliminare le utility dai loro portafogli. Un’operazione del genere, tuttavia, sarebbe controproducente: togliere capitale a queste aziende metterebbe a repentaglio la transizione verso l’azzeramento delle emissioni, impedendo loro di contribuire in modo decisivo alla decarbonizzazione di altri settori ad alto consumo energetico. Se le compagnie elettriche riusciranno a ridurre la loro impronta di carbonio, faranno lo stesso i loro clienti nei trasporti, nel manifatturiero e nell’edilizia.

Sappiamo che non tutte le utility si impegnano nella transizione green. L’evidenza ci mostra però che un numero crescente di queste aziende sta prendendo sul serio questa responsabilità. Alcune realtà del comparto si stanno impegnando a fondo nella decarbonizzazione delle proprie attività. Molte stanno aumentando gli investimenti in energie rinnovabili e reti elettriche. Questi cambiamenti, però, non avvantaggeranno solo l’ambiente. Il passaggio a un modello di business a basse emissioni di carbonio impatterà anche sulla redditività. Con il miglioramento delle prospettive di crescita delle energie rinnovabili, i servizi di pubblica utilità che scelgono la decarbonizzazione possono beneficiare di un aumento degli utili. Inoltre, le aziende che elimineranno gradualmente le centrali termoelettriche tradizionali non saranno costrette a svalutare gli asset legati ai combustibili fossili, sempre più obsoleti. Tutto ciò significa che, negli anni a venire, i titoli utility potrebbero diventare una delle migliori fonti di alpha della transizione (transition alpha).

Un viaggio green

Il mondo punta con forza sulla decarbonizzazione del sistema energetico globale, in quanto potenzialmente in grado (assieme all’elettrificazione del trasporto su strada e all’edilizia) di dimezzare le emissioni globali di gas serra. Le emissioni Scope 1 del settore utility (vale a dire quelle derivanti dalle sue attività e dalle risorse possedute o controllate, come l’anidride carbonica prodotta da una centrale elettrica a carbone) rappresentano le emissioni Scope 2 di altri settori (vale a dire quelle risultanti dall’energia da questi acquistata). Ad esempio, quando una casa automobilistica acquista elettricità da un’utility elettrica, le sue emissioni Scope 2 sono, in effetti, quelle Scope 1 dell’utility stessa. Ciò significa che con l’eliminazione delle emissioni Scope 1 da combustibili fossili, le utility ripuliscono allo stesso tempo in maniera efficace le emissioni Scope 2 di altri settori. Riscontriamo che, in molti casi, le utility stanno soddisfacendo (e talvolta superando) le aspettative in merito ai loro piani di transizione.

In Europa, ad esempio, nel 2023 un’azienda utility ha innalzato la propria quota di energie rinnovabili all’80% della capacità netta installata (32 gigawatt, GW), rispetto al 42% del 2016. Inoltre, quest’ultima prevede di ridurre gradualmente le attività legate al carbone e al nucleare nei prossimi anni. Entro il 2030, tutti i suoi utili dovrebbero provenire da fonti non fossili. Entro la fine del decennio, inoltre, l’azienda progetta di spendere oltre 4,5 miliardi di euro all’anno in progetti green, reindirizzando i flussi di cassa provenienti dalle attività operative. Nel frattempo, nei cinque anni precedenti il 2022, uno dei giganti statunitensi delle utility ha più che triplicato la propria produzione di energia da fonti rinnovabili come l’eolico e il solare. La sua media ponderata di spesa in conto capitale per la crescita (rispetto a quella operativa) è pari al 93% (78 miliardi di dollari) e nei quattro anni precedenti il 2025 si è impegnata in progetti green che includono anche lo stoccaggio di idrogeno e tramite batterie. Inoltre, l’azienda prevede di eliminare entro il 2045 tutte le emissioni di anidride carbonica Scope 1 e 2 dalle sue attività senza aumentare i costi per i clienti, in quanto mira a beneficiare della decarbonizzazione dell’economia statunitense, che ritiene rappresenti un’opportunità di mercato da 4.000 miliardi di dollari. Dal 2001, una società utility europea ha chiuso 17 centrali termoelettriche a carbone e a petrolio e, a partire dal 2007, ha ridotto di oltre due terzi le sue emissioni (misurate in gCO2/KWh). L’azienda prevede di spendere 36 miliardi di euro in investimenti organici nella transizione energetica tra il 2023 e il 2025. Nei prossimi due anni, l’azienda prevede altresì aumenti dell’EBITDA e dell’utile netto nell’ordine dell’8-9% su base annua composita.

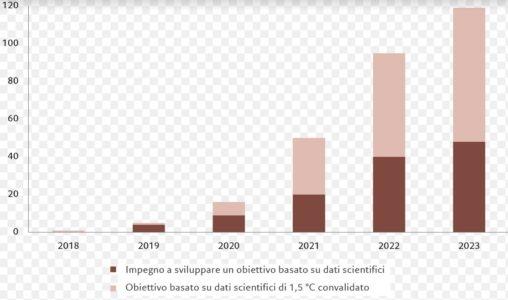

Queste tre aziende non sono esempi isolati. Il miglioramento dei dati economici e la maggiore attenzione verso la sostenibilità da parte di consumatori e investitori stanno spingendo le utility ad abbandonare la produzione di energia da fonti combustibili fossili. Solo negli ultimi tre anni, il numero di produttori indipendenti di energia elettrica e utility che hanno aderito alla Science Based Targets intiative (SBTi, un’organizzazione che convalida gli obiettivi aziendali di azzeramento delle emissioni) è cresciuto di sei volte.

Fig. 1 – Impegno per un mondo pulito

Numero cumulato di utility elettriche e produttori indipendenti di elettricità che hanno aderito alla SBTi

Fonte: SBTi 2023

L’alpha della transizione

Le mutevoli dinamiche nel settore delle utility hanno implicazioni importanti per gli investitori. Man mano che la loro attività diventa “più pulita”, le aziende saranno in grado di beneficiare di una crescita più alta e di ridurre i rischi legati alla transizione, il che potrebbe portare a una sovraperformance. Un recente studio mostra che, negli ultimi cinque anni, le utility che hanno generato meno energia dal carbone e speso di più in investimenti a basse emissioni di carbonio hanno sovraperformato del 32% un portafoglio parimenti ponderato di titoli statunitensi del settore.

L’allargamento della forbice delle performance all’interno del comparto evidenzia la rapidità con cui stanno mutando i titoli delle utility. Si tratta di un settore da sempre fortemente regolamentato e con contratti a lungo termine, che ha portato questi titoli ad essere associati tradizionalmente a rendimenti stabili, difensivi e paragonabili a un investimento obbligazionario. In questo momento, però, rappresentano un interessante elemento di crescita, trainata dall’accelerazione delle energie rinnovabili e degli investimenti nelle reti elettriche. Per di più, le loro strategie sono spesso allineate alle priorità stabilite dai governi, il che consente loro di attingere a incentivi finanziari aggiuntivi e di investire ancora di più nel lungo termine. In altre parole, determinate utility permettono agli investitori di capitalizzare la crescita nel settore delle energie rinnovabili, assicurando al contempo flussi di cassa stabili e prevedibilità degli utili a lungo termine.

Anche gli investitori possono fornire un contributo per velocizzare la decarbonizzazione del settore utility. In Pictet Asset Management le attività di partecipazione attiva (active ownership) e di engagement dei nostri investment manager consentono di:

- chiedere alle aziende di ottenere una convalida dei propri obiettivi di decarbonizzazione da parte della Science Based Targets initiative o di simili revisori terzi, che elaborano linee guida sulle migliori prassi da seguire per la transizione;

- incoraggiare le aziende a includere obiettivi di riduzione delle emipssioni a medio/lungo termine nella remunerazione del management tramite sanzioni o incentivi;

- portare avanti attività di engagement con le aziende affinché si pongano come obiettivo un cambiamento generazionale ordinato (ad esempio con la riqualificazione dei lavoratori nel settore dei combustibili fossili, fornendo loro nuove competenze nell’ambito dell’energia pulita) e invitandole a non limitarsi alla semplice eliminazione degli asset “sporchi”.

Le utility contribuiscono in modo significativo al passaggio a un’economia decarbonizzata. I leader della decarbonizzazione raccoglieranno i frutti del loro investimento teso a eliminare gradualmente le fonti di combustibili fossili, offrendo agli investitori interessanti opportunità a lungo termine.

Our Fact Checking Process

We prioritize accuracy and integrity in our content. Here's how we maintain high standards:

- Expert Review: All articles are reviewed by subject matter experts.

- Source Validation: Information is backed by credible, up-to-date sources.

- Transparency: We clearly cite references and disclose potential conflicts.

Our Review Board

Our content is carefully reviewed by experienced professionals to ensure accuracy and relevance.

- Qualified Experts: Each article is assessed by specialists with field-specific knowledge.

- Up-to-date Insights: We incorporate the latest research, trends, and standards.

- Commitment to Quality: Reviewers ensure clarity, correctness, and completeness.

Look for the expert-reviewed label to read content you can trust.

VIDEO INTERVISTE

VIDEO INTERVISTE Motori

Motori REAL ESTATE

REAL ESTATE LMF crypto

LMF crypto

LMF food

LMF food LMF private markets

LMF private markets LMF arte

LMF arte Legal

Legal LMF green

LMF green