Fixed Income: hard o soft che sia l’atterraggio, le obbligazioni rimangono interessanti

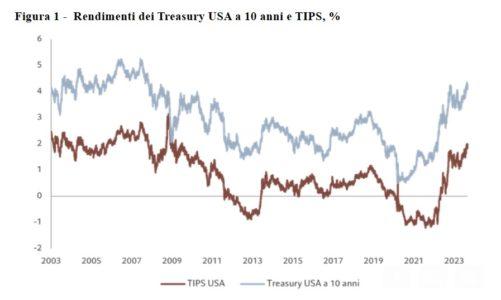

Il rendimento nominale offerto dai titoli di Stato e dal credito investment grade è oggi superiore al 5%. I Treasury USA a 10 anni, ad esempio, rendevano a metà settembre circa il 4,3% rispetto alla media del 2,4% dei dieci anni precedenti il 2020.

Riteniamo che i tassi d’interesse siano prossimi al loro massimo e, anche se dovessero aumentare di altri 50 o 100 punti base, gli investitori otterrebbero pur sempre un rendimento sufficiente a compensare ulteriori perdite di capitale.

Pur essendo ribassisti sulle prospettive per l’economia globale, siamo rialzisti nei confronti dell’asset class. Se escludiamo gli esiti estremi, come una recessione globale, il debito sovrano e gran parte del mercato creditizio offrono attualmente un valore eccezionale.

I motivi a favore dell’investimento obbligazionario e nel credito sono i migliori da almeno due decenni a questa parte. In tutto l’universo del reddito fisso i rendimenti sono sufficientemente alti da proteggere gli investitori da eventuali livelli di elevata volatilità del mercato e da stress che possono colpire le altre asset class, garantendo allo stesso tempo rendimenti positivi.

Il rendimento nominale offerto oggi dai titoli di Stato e dal credito investment grade è superiore al 5% (in alcuni mercati si traduce in rendimenti reali superiori al 2%) e i crediti più rischiosi hanno rese a doppia cifra: motivazioni convincenti a favore dell’investimento obbligazionario. I Treasury USA a 10 anni, ad esempio, rendevano a metà settembre circa il 4,3% rispetto alla media del 2,4% dei dieci anni precedenti il 2020 (si veda la Fig. 1). Un incremento interessante, ancor più a confronto con le azioni, considerato che il premio per il rischio azionario è sceso bruscamente nell’ultimo anno.

Obbligazioni Treasury USA indicizzate e protette dall’inflazione (TIPS) a scadenza costante a 10 anni; Rendimento del benchmark per i titoli di Stato USA a 10 anni. Fonte: Dati relativi al periodo dal 02/01/2003 al 05/09/2023

La prospettiva è positiva per il reddito fisso sia in caso di hard landing che di soft landing (i due scenari economici più probabili). Un atterraggio duro, ovvero un periodo di recessione provocato dalle banche centrali nel tentativo di riportare a ogni costo l’inflazione al 2%, farebbe aumentare i tassi di insolvenza societari; tuttavia, ciò verrebbe ampiamente compensato dall’apprezzamento del capitale, grazie al rally del segmento obbligazionario in previsione dei successivi tagli dei tassi, come accaduto sulla scia della crisi finanziaria globale del 2008.

Anche un atterraggio morbido genererebbe plusvalenze, in quanto un ritorno dell’inflazione al 2% segnerebbe parallelamente l’inizio di un nuovo ciclo di allentamento monetario, ma senza l’aspetto negativo rappresentato da un forte aumento delle insolvenze obbligazionarie.

I due scenari più preoccupanti, a nostro avviso, si trovano agli estremi: il primo è rappresentato da un eventuale nuovo aumento dell’inflazione che costringerebbe improvvisamente le banche centrali a riprendere il ciclo di rialzi, mentre il secondo vede l’emergere di un crollo economico ben più grave, che trasformi l’atterraggio duro in una recessione vera e propria. Fortunatamente, nessuna di queste due ipotesi appare al momento probabile.

Un rimbalzo dell’inflazione è improbabile, anche perché la debolezza dell’economia cinese avrà verosimilmente un impatto deflazionistico per il resto del mondo, soprattutto se i policymaker cinesi si vedranno costretti a svalutare in modo significativo la valuta per ridare slancio alle esportazioni. Allo stesso tempo, le variazioni dei tassi d’interesse si realizzano con “ritardi lunghi e variabili”, come affermano le banche centrali. L’aumento dei tassi dallo zero al 5% e oltre è stato uno shock drammatico per il sistema monetario, soprattutto in alcune economie. Ad esempio, i Paesi nei quali i mutuatari ricorrono a tassi variabili o a breve scadenza, come Regno Unito, Canada e Australia, sono risultati più vulnerabili agli effetti di una stretta monetaria, mentre gli Stati Uniti, dove le famiglie possono rifinanziare i mutui senza incorrere in penali e la spesa pubblica è sostenuta, sono rimasti relativamente isolati e protetti, sebbene alla fine risentiranno anche loro degli effetti di questo ciclo restrittivo. L’Europa si trova all’incirca in una via di mezzo.

Un buon cuscinetto

Tenendo conto di tutto ciò, riteniamo che i tassi d’interesse siano ora prossimi al loro massimo e, anche se dovessero aumentare di altri 50 o 100 punti base, gli investitori otterrebbero pur sempre un rendimento sufficiente a compensare ulteriori perdite di capitale. I rendimenti dovrebbero aumentare notevolmente, da 70 punti base (nel caso dei titoli di Stato dell’eurozona) a oltre 500 punti base per il credito high yield a breve termine (si veda la Fig. 2) prima di esaurire il potenziale del reddito fisso.

Figura 2 – Breakeven* per i mercati obbligazionari e creditizi statunitensi ed europei, in USD, punti base

Rendimenti in USD utilizzati. IG = investment grade; HY = high yield; ST = a breve termine. Codici dell’indice: G0Q0, EG00, C0A0, ER00, HUC0, C1A0, HEC0, ER01, H1AC, H1EC. *Il breakeven è un parametro che misura di quanto possa aumentare lo spread prima che il reddito diminuisca. Fonte: indici ICE, Bloomberg, Pictet Asset Management al 31/08/2023.

Tuttavia, anche se l’inflazione dovesse dimostrarsi persistente, le banche centrali dovranno soppesare i costi economici causati dagli elevati tassi d’interesse in economie così fortemente gravate dal debito, non ultimo quello sovrano. È quindi probabile che le banche centrali non solo tollerino un’inflazione superiore all’obiettivo, ma che addirittura la accolgano con favore, purché non troppo superiore al target, in quanto utile ad alleggerire il peso del debito e a ridurre la prospettiva di una pesante serie di insolvenze. Per questo motivo, anche l’ipotesi di una recessione è una prospettiva poco probabile, perlomeno a medio termine. È molto più verosimile, infatti, che si tolleri a lungo un’inflazione compresa tra il 3% e il 4%.

Questo non significa che alcuni settori dell’economia non avranno difficoltà. Le imprese hanno già iniziato ad avvertire le tensioni: i margini di profitto sono sotto pressione a causa dell’aumento dei salari, mentre la crescita degli utili rallenta, in particolare nei segmenti economici dei beni di consumo voluttuari. Nel frattempo, osserviamo un peggioramento dei tassi di recupero delle sofferenze.

Pur ritenendo più probabile un periodo di recessione, ci aspettiamo che alla contrazione dell’economia faccia seguito una politica di contenimento da parte delle banche centrali sotto forma di tagli dei tassi d’interesse o di un nuovo quantitative easing, o di misure di liquidità più mirate, simili a quelle introdotte durante la recente crisi bancaria statunitense. A questo proposito, si consiglia di tenere d’occhio gli sviluppi dell’economia britannica, che funge da “canarino nella miniera”.

Nell’immediato, restiamo cauti sulle obbligazioni emesse da società finanziarie. I titoli Additional Tier 1 (AT1) e le obbligazioni convertibili contingenti (“CoCo bond”) offrono rendimenti modesti, soprattutto a fronte della loro volatilità in periodi di stress. In altre parole, riteniamo che gli investitori non siano sufficientemente ripagati per i rischi assunti in questo mercato. Anche le aziende operanti nel settore della vendita al dettaglio e delle materie prime sono fortemente indebitate e quindi vulnerabili. Tuttavia, ci sono molte obbligazioni investment grade di qualità che sono attualmente scambiate a prezzi ben inferiori al valore nominale. Alcune sono scese sino a 40-50 centesimi di dollaro e hanno tassi di recupero previsti intorno agli 80 centesimi anche in caso di insolvenza.

Quindi, pur essendo ribassisti sulle prospettive per l’economia globale, siamo rialzisti nei confronti dell’asset class. Se escludiamo gli esiti estremi (ad esempio, una recessione globale), il debito sovrano e gran parte del mercato creditizio offrono un valore eccezionale: parliamo di numeri che sono stati osservati l’ultima volta nella metà degli anni ’80.

Our Fact Checking Process

We prioritize accuracy and integrity in our content. Here's how we maintain high standards:

- Expert Review: All articles are reviewed by subject matter experts.

- Source Validation: Information is backed by credible, up-to-date sources.

- Transparency: We clearly cite references and disclose potential conflicts.

Our Review Board

Our content is carefully reviewed by experienced professionals to ensure accuracy and relevance.

- Qualified Experts: Each article is assessed by specialists with field-specific knowledge.

- Up-to-date Insights: We incorporate the latest research, trends, and standards.

- Commitment to Quality: Reviewers ensure clarity, correctness, and completeness.

Look for the expert-reviewed label to read content you can trust.

VIDEO INTERVISTE

VIDEO INTERVISTE Motori

Motori REAL ESTATE

REAL ESTATE LMF crypto

LMF crypto

LMF food

LMF food LMF private markets

LMF private markets LMF arte

LMF arte Legal

Legal LMF green

LMF green