Curve più ripide, quali prospettive per il reddito fisso?

- La volatilità dei mercati è proseguita in ottobre, trainata dal sell-off dei Treasury statunitensi e dalle preoccupazioni geopolitiche in Medio Oriente. I rendimenti dei Treasury decennali hanno superato il 5% per la prima volta dal 2007.

- Le curve dei rendimenti dei mercati sviluppati si sono irripidite, in quanto gli investitori si aspettano che i tassi di interesse restino più alti più a lungo.

- Nei mercati del credito, gli spread su investment-grade e high-yield si sono ulteriormente ampliati, mentre quelli dei mercati emergenti sono rimasti relativamente stabili, sostenuti da una forte dinamica di domanda e offerta.

Ottobre è stato un mese turbolento per i mercati obbligazionari globali: il sell-off dei Treasury statunitensi e le preoccupazioni geopolitiche in Medio Oriente hanno provocato un’impennata della volatilità, in particolare nella parte più lunga della curva dei rendimenti. Negli Stati Uniti, i rendimenti dei Treasury decennali hanno superato il 5% per la prima volta dal 2007. I mercati hanno iniziato a stabilizzarsi verso la fine del mese grazie alle aspettative che la Fed confermi la pausa del suo ciclo di rialzi dei tassi d’interesse.

L’economia statunitense è rimasta solida nel terzo trimestre, con un aumento del prodotto interno lordo (Pil) del 2,9% su base annua e vendite al dettaglio superiori alle previsioni. In Europa, il quadro della crescita è stato diverso: il Pil dell’area dell’euro è cresciuto solo dello 0,1% su base annua, con un’attività manifatturiera e dei servizi inferiore alle aspettative.

Nel corso della riunione di ottobre, la Banca centrale europea ha lasciato invariato il proprio tasso di riferimento al 4%, dopo una serie di dieci rialzi consecutivi senza precedenti. La Fed e la Banca d’Inghilterra hanno seguito l’esempio all’inizio di novembre, scegliendo di mantenere fermi i rispettivi tassi di riferimento.

Nel frattempo, la Bank of Japan (Boj) ha alimentato le voci di un possibile allentamento della propria politica di controllo della curva dei rendimenti, dopo aver modificato il riferimento al limite dell’1% per il rendimento dei titoli governativi a dieci anni, indicandolo come un “punto di riferimento” piuttosto che come “tetto massimo”, in una dichiarazione del governatore Kazuo Ueda del mese scorso.

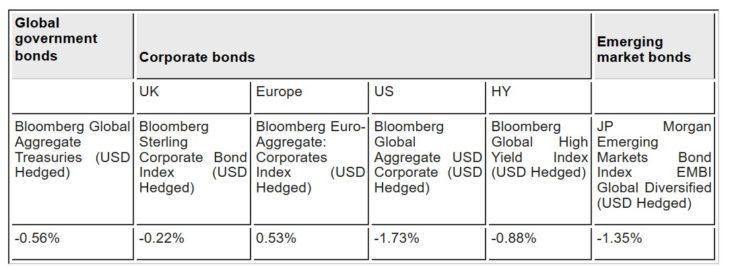

Performance mensile dei vari mercati

I rendimenti passati non sono garanzia di rendimenti futuri. La performance di un indice non è una rappresentazione esatta di un particolare investimento, poiché non è possibile investire direttamente in un indice. Fonte: Bloomberg. Per il periodo dal 30 settembre 2023 al 31 ottobre 2023. Gli indici Bloomberg sono utilizzati come proxy per ciascuna esposizione.

Government bonds.

Le curve dei rendimenti dei titoli di Stato dei mercati sviluppati si sono irripidite a ottobre, in quanto gli investitori hanno scontato l’aspettativa che i tassi saranno mantenuti più alti più a lungo per far fronte all’inflazione. Negli Stati Uniti, i rendimenti a due e dieci anni sono aumentati rispettivamente di 4pb e 8pb. In Europa, i rendimenti dei Bund tedeschi a due anni sono scesi di 19pb e quelli a dieci anni di 3pb. Nel Regno Unito, i rendimenti dei gilt a due anni sono scesi di 12pb, mentre quelli a dieci anni sono aumentati di 8pb[1].

Credit Markets

I fondi obbligazionari hanno subito deflussi in ottobre, spinti dal crescente sentiment di risk-off nei mercati dei titoli di Stato core ed esacerbati dal conflitto in Medio Oriente. Gli spread sugli investment-grade negli Stati Uniti, nel Regno Unito e nell’area dell’euro sono aumentati rispettivamente di 8pb, 7pb e 7pb[2]. Nei mercati emergenti, gli spread sugli investment-grade e high-yield sono aumentati rispettivamente di 1pb e 3pb[3]. Gli spread sugli high-yield globali hanno registrato il maggiore ampliamento, aumentando di 40pb[4].

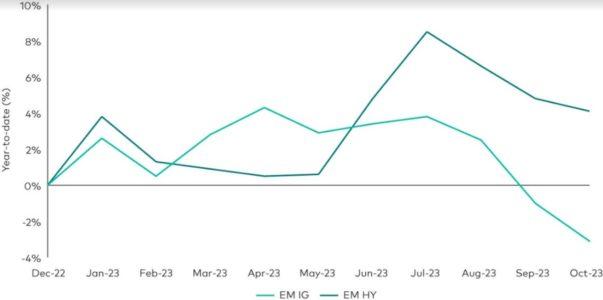

Mercati Emergenti

Il credito emergente ha perso il -1,35% in ottobre, in quanto le perdite sui Treasury statunitensi hanno influito sui rendimenti dell’asset class. Gli spread hanno mantenuto una certa resistenza, ampliandosi di 5pb nel mese[5], sostenuti da una forte dinamica della domanda e dell’offerta.

Emerging market bond spreads

Fonte: Bloomberg, JP Morgan, con calcoli di Vanguard; per il periodo dal 31 dicembre 2022 al 31 ottobre 2023.

Le obbligazioni emergenti investment-grade hanno sottoperformato le obbligazioni high-yield a causa della loro maggiore sensibilità ai Treasury statunitensi. Il debito emergente valuta locale è sceso del -0,5%[6], trainate dalle perdite dello 0,6% delle valute emergenti rispetto al dollaro Usa, che nel corso del mese è salito a causa dell’aumento dei rendimenti statunitensi e della minore propensione al rischio degli investitori.

Outlook

Nel complesso, le nostre prospettive per le obbligazioni investment-grade dei mercati sviluppati rimangono positive, sostenute da rendimenti iniziali più elevati, da banche centrali che probabilmente si stanno avvicinando alla fine dei loro cicli di rialzo e da un’economia globale più debole che non è ancora in recessione. Storicamente, rendimenti investment-grade a questi livelli sono stati seguiti da forti rendimenti nei successivi sei-dodici mesi. Nell’ambito dell’investment grade, rimaniamo selettivi e consideriamo la “pancia” della curva dei rendimenti (scadenze di 5-10 anni) più interessante rispetto alla parte a breve. Nell’high-yield abbiamo assistito a un aumento delle insolvenze e ci aspettiamo che questo fenomeno continui con l’indebolimento dei fondamentali. In prospettiva, ci aspettiamo che le obbligazioni investment-grade registrino un rally in uno scenario di risk-off, mentre è probabile che gli afflussi verso gli asset più rischiosi rimangano contenuti, dato che i mercati continuano a confrontarsi con le incertezze macroeconomiche e politiche.

Nei Paesi emergenti, i titoli sovrani investment-grade dovrebbero rimanere difensivi in un contesto macroeconomico più difficile, ma alcune aree del mercato appaiono molto costose dal punto di vista degli spread. L’high yield emergente ha registrato una buona performance quest’anno e l’offerta rimane limitata; di conseguenza, le valutazioni continuano a sembrare un po’ tirate. Nel complesso, rimaniamo costruttivi sul credito emergente, visti gli elevati rendimenti complessivi, i dati tecnici relativamente favorevoli e la prospettiva di un ritorno degli afflussi degli investitori. Prevediamo che la dispersione dei rendimenti aumenterà con la maturazione del ciclo economico e con la punizione da parte del mercato dei crediti con fondamentali insufficienti.

[1] I dati relativi ai rendimenti a 2 e 10 anni dei Treasury statunitensi, dei Bund tedeschi e dei Gilt britannici sono tratti da Bloomberg; per il periodo dal 30 settembre 2023 al 31 ottobre 2023.

[2] Fonte: Bloomberg Global Aggregate Credit Index; dal 30 settembre 2023 al 31 ottobre 2023.

[3] Fonte: JP Morgan Emerging Market Bond Index (EMBI) Global Diversified index; dal 30 settembre 2023 al 31 ottobre 2023.

[4] Fonte: Bloomberg Global High Yield Average OAS Index; dal 30 settembre 2023 al 31 ottobre 2023.

[5] Fonte: Vanguard e JP Morgan. Calcoli dello spread medio basati sull’indice JP Morgan EMBI Global Diversified rispetto ai Treasury statunitensi. Treasuries. La variazione mensile dello spread si riferisce al periodo dal 30 settembre 2023 al 31 ottobre 2023.

[6] Fonte: Indice JP Morgan EMBI Global Diversified; dal 30 settembre 2023 al 31 ottobre 2023.

Our Fact Checking Process

We prioritize accuracy and integrity in our content. Here's how we maintain high standards:

- Expert Review: All articles are reviewed by subject matter experts.

- Source Validation: Information is backed by credible, up-to-date sources.

- Transparency: We clearly cite references and disclose potential conflicts.

Our Review Board

Our content is carefully reviewed by experienced professionals to ensure accuracy and relevance.

- Qualified Experts: Each article is assessed by specialists with field-specific knowledge.

- Up-to-date Insights: We incorporate the latest research, trends, and standards.

- Commitment to Quality: Reviewers ensure clarity, correctness, and completeness.

Look for the expert-reviewed label to read content you can trust.

VIDEO INTERVISTE

VIDEO INTERVISTE Motori

Motori REAL ESTATE

REAL ESTATE LMF crypto

LMF crypto

LMF food

LMF food LMF private markets

LMF private markets LMF arte

LMF arte Legal

Legal LMF green

LMF green