L’oro sale grazie all’incertezza geopolitica

L’oro ha registrato un netto rialzo a ottobre, superando i 2.000 dollari l’oncia. Mentre i titoli auriferi hanno continuato a rimanere indietro rispetto all’oro, riteniamo che una possibile rivalutazione del settore possa invertire la rotta e fornire sostegno alle società aurifere.

L’oro sale grazie all’incertezza geopolitica – A ottobre l’oro ha dimostrato il suo ruolo storico di investimento rifugio, di copertura contro l’incertezza dei mercati, la volatilità e il rischio geopolitico, e di bene che offre protezione in presenza di un livello elevato di pericolo e paura. Il 5 ottobre l’oro ha toccato il minimo mensile di 1.820 dollari l’oncia, per poi risalire sopra i 1.900 dollari una settimana dopo e, infine, sopra i 2.000 dollari il 27 ottobre. Alla fine di ottobre il prezzo dell’oro si è attestato a 1.983,88 dollari, registrando un guadagno del 7,32% (+135,26 dollari l’oncia) per il mese. I titoli auriferi hanno tenuto il passo dell’oro nella prima parte del rally; tuttavia, proprio quando l’oro si stava avvicinando a 2.000 dollari, a sorpresa, hanno perso vigore e hanno ceduto metà dei loro guadagni precedenti. Il NYSE Arca Gold Miners Index (GDMNTR)1 e il MVIS Global Juniors Gold Miners Index (MVGDXJTR)2 hanno registrato un incremento rispettivamente dell’4,2% e del 3,8% durante il mese. La significativa sottoperformance dei titoli auriferi amplia ulteriormente il divario di valutazione tra i titoli auriferi e l’oro.

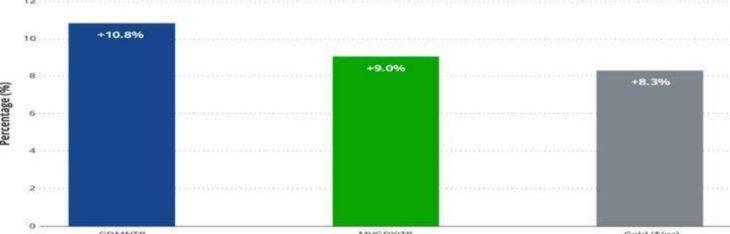

Perché possedere titoli auriferi? Storicamente, i titoli auriferi hanno una forte correlazione con il prezzo dell’oro. Nonostante abbiano subito un significativo deprezzamento dopo l’ultimo mercato rialzista dell’oro, i titoli minerari auriferi hanno sovraperformato l’oro durante l’attuale mercato rialzista dell’oro (il cui inizio è stato collocato intorno alla fine del 2015).

Titoli auriferi rispetto all’oro: Ritorno totale annualizzato dall’inizio dell’attuale mercato rialzista dell’oro (dicembre 2015)

Fonte: Bloomberg. Dati aggiornati a ottobre 2023

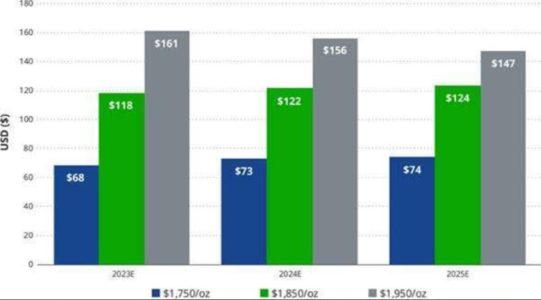

I titoli auriferi dovrebbero sovraperformare il metallo quando il prezzo dell’oro è in aumento. Il loro effetto leva rispetto all’oro giustifica la sovraperformance. Per ogni variazione del prezzo dell’oro, il flusso di cassa operativo generato da queste società aumenta (o diminuisce) di una percentuale molto maggiore. Prendiamo ad esempio Alamos (8,06% del patrimonio netto di Strategy). La società stima che un aumento del 5% del prezzo dell’oro (circa +100 $/oncia) si tradurrebbe in un aumento di quasi il 30% del flusso di cassa libero nel 2024.

Prospettive del flusso di cassa libero consolidato di Alamos – Per questo motivo, nonostante i rischi associati alle operazioni minerarie, gli investitori scelgono di aggiungere ai loro portafogli i titoli auriferi: la possibilità di ottenere ritorni amplificati durante un rally sostenuto dell’oro. Siamo quindi sorpresi e delusi dalla sottoperformance dei titoli auriferi quest’anno. Per essere chiari, anche i titoli auriferi hanno sottoperformato rispetto all’oro lo scorso anno. Nel 2022, tuttavia, l’oro ha registrato un lieve calo (-0,28%) e la dilagante inflazione dei costi non solo ha intaccato i margini di profitto, ma ha anche colto di sorpresa il settore, inducendo la maggior parte delle società a non rispettare la guidance sui costi formulata all’inizio dell’anno. Il mercato ha penalizzato pesantemente i titoli auriferi, sia per la contrazione dei margini sia per non aver soddisfatto le aspettative. Il GDMNTR, ad esempio, è sceso dell’8,9% nel 2022. Nel 2023, le cose appaiono un po’ diverse. L’oro è in rialzo di quasi il 9% e, per ora, i risultati delle società per il 2023 non indicano revisioni della guidance (se presenti) così punitive come quelle dell’anno scorso. Quindi, quale potrebbe essere la causa di questo divario nella performance?

Fonte: Alamos Gold. Dati aggiornati a maggio 2023

Le potenziali cause del crescente divario tra i titoli auriferi e l’oro

Domanda delle Banche centrali – Uno dei principali fattori che hanno spinto al rialzo i prezzi dell’oro quest’anno sono stati i forti acquisti netti da parte delle Banche centrali, potenzialmente destinati a superare i livelli record registrati nel 2022. Al contrario, la domanda di investimenti, di solito il principale motore di un rally del prezzo dell’oro, è diminuita in modo significativo quest’anno (-7% da inizio anno), misurato in base agli ETF che detengono oro fisico. Senza un altro centro di domanda di titoli auriferi per compensare la mancanza di domanda di investimento, il clima di sfiducia del mercato e l’apatia nei confronti dell’oro hanno avuto un impatto molto maggiore sui titoli auriferi. In altre parole, le Banche centrali comprano oro, non comprano titoli auriferi; se lo facessero, forse anche i titoli godrebbero di maggiore sostegno in questo contesto

Inflazione dei costi operativi del settore – Sebbene l’inflazione dei costi del settore si sia attenuata, i costi operativi previsti per il 2023 sono ancora superiori a quelli del 2022. Le stime degli analisti per i costi medi complessivi del settore nel 2023 variano dal 5 all’8% in più rispetto al 2022. Sebbene il prezzo dell’oro abbia contribuito a sostenere i margini rispetto allo scorso anno, il mercato sembra insoddisfatto della mancanza di un’espansione significativa dei margini. Queste preoccupazioni si sono probabilmente accentuate in ottobre, a seguito delle revisioni negative della guidance 2023 da parte di Newmont (3,64% del patrimonio netto di Strategy), la più grande società di estrazione aurifera al mondo.

Esposizione generale al mercato azionario – I mercati azionari più ampi hanno registrato un calo nel corso del mese. Lo S&P 500 e il NASDAQ sono scesi rispettivamente del 2,10% e del 2,8% in ottobre, con una performance particolarmente debole nell’ultima parte del mese, quando anche i titoli auriferi hanno subito una flessione. A volte, nelle fasi iniziali di un crollo del mercato più ampio, anche i titoli auriferi registrano un’ondata di vendite.

Esposizione generale al mercato azionario – I mercati azionari più ampi hanno registrato un calo nel corso del mese. Lo S&P 500 e il NASDAQ sono scesi rispettivamente del 2,10% e del 2,8% in ottobre, con una performance particolarmente debole nell’ultima parte del mese, quando anche i titoli auriferi hanno subito una flessione. A volte, nelle fasi iniziali di un crollo del mercato più ampio, anche i titoli auriferi registrano un’ondata di vendite.

Le preoccupazioni potrebbero essere eccessive – Sebbene tutte queste preoccupazioni siano valide, soprattutto per quanto riguarda i costi operativi, al momento riteniamo che le società aurifere siano molto sottovalutate. Storicamente, il settore non ha mai scambiato a multipli di valutazione inferiori. La continua attenzione delle società al controllo dei costi, all’ottimizzazione del portafoglio e all’allocazione disciplinata del capitale per guidare la crescita e massimizzare i ritorni, in modo responsabile e sostenibile, insieme alle nostre previsioni di un aumento dei prezzi dell’oro, supportano le nostre aspettative per una rivalutazione del settore. I titoli auriferi stanno sovraperformando nei primi giorni di novembre; forse la rivalutazione è già iniziata.

Titoli auriferi: premio/sconto rispetto al prezzo dell’oro

Fonte: Scotiabank. Dati aggiornati a settembre 2023

Our Fact Checking Process

We prioritize accuracy and integrity in our content. Here's how we maintain high standards:

- Expert Review: All articles are reviewed by subject matter experts.

- Source Validation: Information is backed by credible, up-to-date sources.

- Transparency: We clearly cite references and disclose potential conflicts.

Our Review Board

Our content is carefully reviewed by experienced professionals to ensure accuracy and relevance.

- Qualified Experts: Each article is assessed by specialists with field-specific knowledge.

- Up-to-date Insights: We incorporate the latest research, trends, and standards.

- Commitment to Quality: Reviewers ensure clarity, correctness, and completeness.

Look for the expert-reviewed label to read content you can trust.

VIDEO INTERVISTE

VIDEO INTERVISTE Motori

Motori REAL ESTATE

REAL ESTATE LMF crypto

LMF crypto

LMF food

LMF food LMF private markets

LMF private markets LMF arte

LMF arte Legal

Legal LMF green

LMF green