L’oro è l’abito per tutte le occasioni

Il 2023 è stato l’annus horribilis delle commodity e, in particolar modo, dei metalli, che hanno subito l’impatto negativo dell’innalzamento dei tassi d’interesse e la conseguente rilocazione delle risorse nei portafogli di investimento. Nonostante ciò, l’oro ha chiuso l’anno vicino ai suoi massimi storici, registrando una crescita superiore al 7% nonostante il contesto sfidante.

Sebbene l’oro costituisca un asset molto particolare sui mercati finanziari, che lo rende poco vincolato alle altre commodity, un risultato tanto positivo non era comunque scontato. Infatti, in quanto “non-yielding” asset, ovvero asset che non corrisponde una rendita periodica, avrebbe dovuto essere penalizzato dall’aumento dei rendimenti di altre classi di attività, considerando anche l’arco temporale estremamente ridotto in cui ciò è avvenuto. Ma allora perché questo effetto non è stato riscontrato?

In realtà, questa commodity ha subito l’inasprimento della politica monetaria; semplicemente il ribasso è stato annullato da altri fattori aventi una forza opposta. Il primo di questi è sicuramente il contesto geopolitico instabile, con la guerra in Ucraina, l’attacco del 7 ottobre scorso di Hamas ai danni di Israele e le crescenti tensioni tra Cina e Stati Uniti che hanno spinto gli investitori a preservare almeno in parte l’esposizione all’oro, considerandolo un rifugio sicuro. Inoltre, molti nutrono ancora dei dubbi verso le prospettive economiche. Infatti, anche se le banche centrali sembrano ormai in procinto di vincere la loro battaglia contro l’inflazione, non bisogna dimenticare che alcuni fattori che ne hanno provocato l’impennata sono da imputare a problematiche sul lato dell’offerta, non della domanda, i quali potrebbero riemergere dopo il primo allentamento della politica monetaria. In altre parole, ad oggi l’unica strada per mantenere l’inflazione sotto controllo è di mantenere un atteggiamento “da falco”, anche a costo di far scivolare l’economia nella recessione.

Purtroppo, attualmente non è possibile determinare quale strada sceglieranno le banche centrali, se essere più accomodanti appena raggiunto l’obiettivo o perseverare, ma, paradossalmente, entrambi gli scenari sono favorevoli all’oro. Se si scegliesse la recessione, il crollo del mercato azionario potrebbe spingere un numero maggiore di investitori verso un porto sicuro; in caso contrario, si verificherebbe un taglio dei rendimenti obbligazionari, che è lo scenario migliore possibile per il metallo giallo.

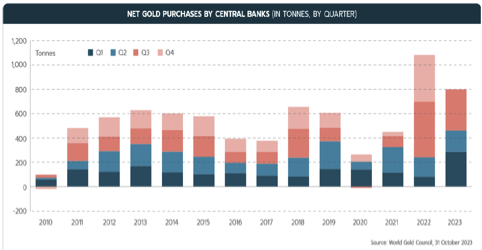

Attualmente, i mercati sembrano propendere per la seconda ipotesi e, effettivamente, appare come la più probabile, vista la posizione difficile delle banche centrali, che si trovano tra l’incudine dell’inflazione e il martello del rapporto debito/Pil superiore al 100% in molte delle maggiori economie mondiali come Cina, Giappone, Stati Uniti, Francia e Italia. Questo stallo spiega anche come mai questi istituti si sono trasformati in acquirenti regolari di oro per oltre un decennio e come mai questi acquisti si siano particolarmente intensificati nel recente passato. Per rendersene conto, basta osservare il grafico sottostante, in cui dai livelli record di 600 tonnellate del 2018 e 2019, si è passati a un ribasso nel 2020 (dovuto alla pandemia), alla ripresa nel 2021 e al record di 1136 tonnellate del 2022. Il trend si è poi attestato a 800 tonnellate nel 2023.

Questo trend, rappresenta un ulteriore spinta per il mercato dell’oro, dato che, secondo i dati del World Gold Council, su 57 banche centrali (14 di mercati sviluppati e 43 di economie emergenti), il 24% ha dichiarato di voler aumentare le riserve di oro e solo il 3% di volerle ridurre. Inoltre, alla domanda su cosa le abbia spinte verso una maggiore esposizione, le due risposte più frequenti sono state l’assenza di un rischio di controparte (il che la dice lunga su come queste istituzioni considerino alcuni titoli di stato) e la protezione contro la possibilità che i tassi reali si mantengano bassi per un periodo di tempo prolungato. Ma dato che sono proprio le banche centrali a determinare la politica monetaria, implicitamente ci hanno comunicato che i tassi d’interesse dovrebbero aver raggiunto il picco e potrebbero aver già iniziato il processo di discesa, fornendo consistenti venti favorevoli al prezzo dell’oro. Su basi storiche, basterebbe un taglio di 50 punti base per farlo arrivare a nuovi massimi storici, tra i 2.300 e i 2.400 dollari l’oncia.

Un’ultima, ma importantissima, considerazione da fare è che il 2024 sarà l’anno più intenso dal punto di vista elettorale delle ultime decadi, in cui si recheranno ai seggi nazioni che hanno un peso enorme sulle questioni internazionali; una su tutte, gli Stati Uniti. L’oro potrebbe essere ulteriormente rafforzato dalle scelte di quegli investitori che vogliono evitare brutte sorprese alle urne.

Our Fact Checking Process

We prioritize accuracy and integrity in our content. Here's how we maintain high standards:

- Expert Review: All articles are reviewed by subject matter experts.

- Source Validation: Information is backed by credible, up-to-date sources.

- Transparency: We clearly cite references and disclose potential conflicts.

Our Review Board

Our content is carefully reviewed by experienced professionals to ensure accuracy and relevance.

- Qualified Experts: Each article is assessed by specialists with field-specific knowledge.

- Up-to-date Insights: We incorporate the latest research, trends, and standards.

- Commitment to Quality: Reviewers ensure clarity, correctness, and completeness.

Look for the expert-reviewed label to read content you can trust.

VIDEO INTERVISTE

VIDEO INTERVISTE Motori

Motori REAL ESTATE

REAL ESTATE LMF crypto

LMF crypto

LMF food

LMF food LMF private markets

LMF private markets LMF arte

LMF arte Legal

Legal LMF green

LMF green