Candriam: obbligazionario, come posizionarsi nei mercati High Yield

Dalla fine del 2021, e a seguito dei cambiamenti economici strutturali, come la decarbonizzazione, la delocalizzazione delle catene di approvvigionamento e gli elevati rischi geopolitici, i tassi d’interesse sono entrati in un nuovo regime. Dopo due anni di tassi notevolmente più alti rispetto al decennio precedente, quali sono le implicazioni per i mercati High Yield?

Contrazione dei mercati High Yield

Se si esamina la traiettoria dei mercati High Yield negli ultimi due anni si può notare come sia in atto la contrazione più rapida mai registrata.

Prendendo in considerazione i valori di mercato, i mercati High Yield hanno subito una contrazione ancora più marcata, in quanto la maggior parte delle obbligazioni è attualmente scambiata a sconto. Da fine 2021 l’indice ICE BofA BB-B Global High Yield ha perso 654 miliardi di dollari, ovvero più di un quarto del suo valore. Il volume del mercato è sceso da 2510 miliardi di dollari a 1860 miliardi di dollari[1]

Riteniamo che questa contrazione sia sostenuta da tre fattori principali.

Comportamento delle aziende. A causa dell’aumento dei tassi d’interesse e quindi dei costi del debito, molte aziende hanno rivisto le proprie priorità in termini di allocazione del capitale, passando da operazioni di fusione e acquisizione (M&A) e riacquisto di azioni alla riduzione del debito. Di conseguenza, alcune obbligazioni in scadenza non vengono rifinanziate con una nuova emissione, ma rimborsate tramite il flusso di cassa disponibile generato dagli emittenti, portando a un’offerta negativa per il mercato.

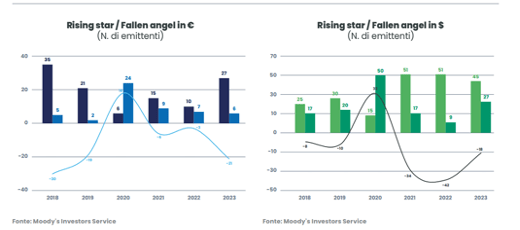

Più rising star che fallen angel

Negli ultimi due anni, il numero di rising star ha superato di gran lunga quello di fallen angel, come mostrano i due grafici sottostanti per gli emittenti in euro e in dollari. Diverse aziende hanno deciso di dare priorità alla riduzione del debito, ma la maggior parte di quelle con rating BB – il più alto all’interno dei mercati High Yield – è andata oltre e si è addirittura impegnata a portare il proprio rating in territorio Investment Grade, per beneficiare di costi di indebitamento più bassi in futuro.

Figura 1: Negli ultimi due anni è stato registrato il più alto numero netto di rising star

Tassi di default più elevati

Un’altra conseguenza del rialzo dei tassi è l’aumento dei tassi di default. A fronte di un decennio caratterizzato da liquidità a basso costo, alcune strutture di capitale hanno accumulato un debito eccessivo, non più sostenibile nel contesto attuale. Pertanto, i tassi di default e le situazioni di sofferenza, che erano a livelli molto bassi, hanno registrato un notevole incremento.

Riteniamo che questa tendenza proseguirà in futuro, anche se a un ritmo più lento.

I comportamenti delle aziende sono meno favorevoli al credito – Dopo il forte rally degli spread creditizi, giunti ai minimi pluridecennali negli Stati Uniti, si cominciano a osservare alcuni cambiamenti nei comportamenti delle aziende. Ciò dovrebbe tradursi in un’offerta netta positiva.

Il credito privato è una nuova alternativa all’High Yield – Grazie ai tassi più elevati, il credito privato ha attirato ingenti capitali di investitori e può essere considerato un’alternativa al mercato HY per gli emittenti, in grado di determinare un’offerta netta ulteriormente negativa.

Le principali aspiranti rising star rimangono in Europa, mentre non sono più presenti negli Stati Uniti – Riteniamo che le rising star continueranno a sostenere materialmente i dati tecnici in Europa, contrariamente a quanto avviene negli Stati Uniti, dove la situazione dovrebbe risultare più equilibrata, creando un maggiore bisogno di selettività.

I tassi di default rimarranno più alti rispetto al decennio precedente – Prevediamo un ciclo di default lento ma prolungato, poiché le società più indebitate dovranno gradualmente sostenere costi di indebitamento più elevati nel tentativo di rifinanziare le obbligazioni in scadenza nei prossimi anni. Alcune strutture di capitale, tra cui quelle con rating B e CCC, non sono più sostenibili nel nuovo contesto e dovranno essere riviste nei prossimi anni.

In che modo gli investitori possono orientarsi in questo contesto?

Questa tendenza ha dato vita a un contesto tecnico molto solido nei mercati High Yield, che è stato esacerbato dal cambio di rotta delle banche centrali alla fine dello scorso anno e dalla conseguente forte domanda di credito e High Yield da parte degli investitori.

- Non opporsi ai dati tecnici. Anche se il contesto caratterizzato da dati tecnici forti è di supporto al mercato, è importante monitorare i fondamentali per quando la situazione potrebbe complicarsi. Sebbene la domanda di credito sia molto sostenuta, come evidenziato dai flussi dei fondi dalla fine di ottobre 2023, il contesto macro rimane incerto e i dati tecnici potrebbero cambiare nuovamente nei prossimi mesi. Poiché la dispersione del credito è temporaneamente bassa, riteniamo che sia molto importante rimanere concentrati sui fondamentali e prepararsi al ritorno di un contesto caratterizzato da maggiore dispersione.

- Da beta ad alpha. A fronte di spread creditizi ai minimi pluridecennali, riteniamo che sia giunto il momento di spostare l’attenzione dal beta all’alpha, ossia dalle strategie passive a quelle attive.

- Prospettiva globale. In un mercato in contrazione, è indispensabile che gli investitori amplino il proprio universo di investimento e adottino una prospettiva globale per poter beneficiare di una maggiore diversificazione, di ulteriori opportunità in termini di valore relativo e di un’allocazione tattica tra i mercati regionali.

In questo contesto, è opportuno concentrarsi sull’individuazione di opportunità interessanti, basandosi su un rigoroso approccio di ricerca fondamentale che integra i fattori ESG.

[1] Fonte: Bloomberg©, indice ICE BofA BB-B Global High Yield (HW40) in USD. Dati comparati tra la fine del 2021 e febbraio 2024.

Our Fact Checking Process

We prioritize accuracy and integrity in our content. Here's how we maintain high standards:

- Expert Review: All articles are reviewed by subject matter experts.

- Source Validation: Information is backed by credible, up-to-date sources.

- Transparency: We clearly cite references and disclose potential conflicts.

Our Review Board

Our content is carefully reviewed by experienced professionals to ensure accuracy and relevance.

- Qualified Experts: Each article is assessed by specialists with field-specific knowledge.

- Up-to-date Insights: We incorporate the latest research, trends, and standards.

- Commitment to Quality: Reviewers ensure clarity, correctness, and completeness.

Look for the expert-reviewed label to read content you can trust.

VIDEO INTERVISTE

VIDEO INTERVISTE Motori

Motori REAL ESTATE

REAL ESTATE LMF crypto

LMF crypto

LMF food

LMF food LMF private markets

LMF private markets LMF arte

LMF arte Legal

Legal LMF green

LMF green