T. Rowe Price: L’economia statunitense ha superato i timori di recessione, e ora?

La Federal Reserve sembra essere riuscita ad orchestrare l’auspicato atterraggio morbido dell’economia. Nonostante la dura stretta monetaria, le condizioni macroeconomiche sono migliorate significativamente negli ultimi trimestri, consentendo alla Fed di abbandonare l’orientamento restrittivo. Cosa significa tutto questo per gli investitori?

Solida selezione dei titoli, con particolare attenzione alla gestione del rischio

Il rischio di una recessione è notevolmente diminuito nel 2024 e tutto questo è molto incoraggiante per i mercati azionari nel breve termine. La crescita reale degli Stati Uniti è rimasta resiliente, mentre l’inflazione è scesa considerevolmente dai livelli elevati di 18 mesi fa.

Tuttavia, la ritrovata fiducia nel “rischio” richiede cautela, in particolare quando appare scriteriata, come alla fine del 2023, quando il solido rally di mercato era stato guidato da titoli di bassa qualità/a più alto rischio. Le tendenze storiche dimostrano che la sovraperformance delle società non supportate dai fondamentali non è durata a lungo: dall’inizio del 2024, infatti, le società di qualità superiore e con fondamentali più solidi hanno assunto nuovamente la leadership del mercato.

Nel breve termine, le azioni statunitensi dovrebbero proseguire il rialzo iniziato alla fine del 2023. Tuttavia, poiché le prospettive sono soggette a diversi rischi, il sentiment continuerà a fluttuare, in linea con gli ultimi dati pubblicati o con gli sviluppi geopolitici. In questo contesto, è fondamentale una buona selezione dei titoli, che favorisca società di qualità, con una crescita duratura o in accelerazione, e valutazioni ragionevoli. Altrettanto importante sarà gestire il rischio e avere il coraggio di “andare controcorrente”, laddove il sentiment di mercato dovesse apparire irrazionale o privo di un supporto a livello di fondamentali, com’è accaduto alla fine del 2023.

Un’economia dinamica con vantaggi strutturali

Uno dei rischi che aleggia sul mercato azionario statunitense riguarda i livelli elevati delle valutazioni, che sollevano dubbi sulla loro sostenibilità. Sebbene tali preoccupazioni siano amplificate dalle valutazioni elevate di una manciata di titoli nella fascia alta di mercato, è anche vero che le valutazioni del mercato più in generale sono attualmente costose rispetto alle tendenze storiche e ai principali peer.

Tuttavia, sussistono delle ragioni per ritenere che l’attuale premio di valutazione degli Usa non solo sia ragionevole, ma sia destinato anche a proseguire. La propensione al rischio e le valutazioni aumentano, di solito, quando il miglioramento delle prospettive economiche rafforza la fiducia degli investitori nella capacità delle società di garantire una crescita costante degli utili. Inoltre, i titoli tendono a registrare un rialzo finché le aspettative per gli utili salgono, anche se le valutazioni (indicate dai rapporti forward p/e) sono elevate. Questo è il contesto in cui ci troviamo attualmente, con valutazioni più elevate guidate dall’incremento delle aspettative sugli utili.

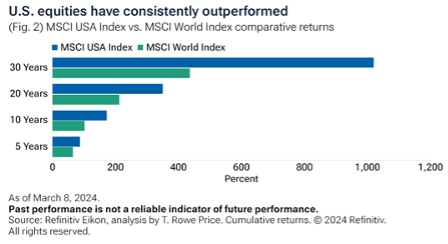

In termini di sostenibilità a più lungo termine, l’economia statunitense è diversificata e dinamica e presenta alcuni vantaggi strutturali, che hanno aiutato le azioni statunitensi a sovraperformare gli indici azionari globali negli ultimi 5, 10, 20 e 30 anni

I principali rischi all’orizzonte

Gli attuali dati provenienti dagli Stati Uniti indicano un atterraggio morbido come scenario più probabile a breve termine. La crescita è solida, il mercato del lavoro è sano, ma non più “surriscaldato”, l’incremento degli utili aziendali è complessivamente positivo e la Fed storicamente ha mostrato un atteggiamento più accomodante durante un anno elettorale. Tuttavia, i mercati stanno scontando con grande ottimismo la persistenza dell’attuale regime di crescita robusta e disinflazione. Riteniamo che ci sia motivo di essere più prudenti. Considerata la tenace resilienza dell’economia nell’ultimo anno, a fronte di una consistente stretta monetaria, non si può escludere un potenziale surriscaldamento nel 2024 a seguito di un allentamento della politica monetaria. Ciò potrebbe determinare un’inflazione più vischiosa o, addirittura, in riaccelerazione, in particolare se i prezzi del petrolio dovessero salire.

Tale scenario non solo sarebbe dannoso per le società di qualità inferiore e con un elevato grado di leva finanziaria, ma avrebbe anche implicazioni negative per i titoli con una duration più lunga, comprese le società tecnologiche in grado di generare meno liquidità. Queste società tendono a dipendere maggiormente dagli utili futuri e sono, quindi, più vulnerabili nei confronti di eventuali rialzi dei tassi.

Prospettive per il 2024

Per il 2024, le prospettive appaiono decisamente più rosee rispetto a gran parte del 2023. La crescita resta resiliente, il mercato del lavoro è sano, ma non più surriscaldato, e la Fed ha già chiarito le sue intenzioni di voler procedere a un allentamento. Vale inoltre la pena notare che, in tutti gli anni elettorali dalla Seconda guerra mondiale in cui un presidente in carica è stato rieletto, l’azionario statunitense ha chiuso l’anno con un rialzo medio del 13,6%. Il principale rischio per questa prospettiva, a nostro avviso, è che l’economia ricominci a surriscaldarsi nel corso dell’anno.

Our Fact Checking Process

We prioritize accuracy and integrity in our content. Here's how we maintain high standards:

- Expert Review: All articles are reviewed by subject matter experts.

- Source Validation: Information is backed by credible, up-to-date sources.

- Transparency: We clearly cite references and disclose potential conflicts.

Our Review Board

Our content is carefully reviewed by experienced professionals to ensure accuracy and relevance.

- Qualified Experts: Each article is assessed by specialists with field-specific knowledge.

- Up-to-date Insights: We incorporate the latest research, trends, and standards.

- Commitment to Quality: Reviewers ensure clarity, correctness, and completeness.

Look for the expert-reviewed label to read content you can trust.

VIDEO INTERVISTE

VIDEO INTERVISTE Motori

Motori REAL ESTATE

REAL ESTATE LMF crypto

LMF crypto

LMF food

LMF food LMF private markets

LMF private markets LMF arte

LMF arte Legal

Legal LMF green

LMF green