21Shares: il valore di Ethereum potrebbe raddoppiare nei prossimi 20 anni

Come i protocolli TCP/IP sono stati il motore per la decentralizzazione dell’infrastruttura di internet e del web, allo stesso modo Ethereum si candida per essere l’agente che porterà la decentralizzazione delle app e dei servizi. Sfruttando gli standard aperti e i protocolli di Internet, Ethereum permette agli sviluppatori di creare applicazioni e interagire con smart contract senza bisogno di dell’autorizzazione da parte di un’autorità. In questo modo, si è sviluppato e si sta ancora sviluppando un ecosistema diversificato, che spazia dalla finanza al gaming, ai social e a molti altri ancora.

Tutto ciò mette in luce quanto Ethereum sia un asset rivoluzionario, che può veramente rappresentare un punto di svolta anche per le nostre vite quotidiane, ma da un punto di vista prettamente economico e finanziario, quello che si chiedono i potenziali investitori è come valutarlo e quanto potrà valere in futuro. Per rispondere a questa domanda, bisogna premettere che valutare Ethereum è relativamente più semplice rispetto a valutare Bitcoin. Infatti, mentre quest’ultimo non corrisponde rendite periodiche, il primo è basato su un algoritmo Proof-of-Stake (PoS), in cui i validator impegnano una parte del loro capitale, espresso in ETH, come “stake” per percepire rendite ricorrenti dalle attività on chain. Ciò posiziona Ethereum all’interno del framework degli asset finanziari, consentendo l’utilizzo del rendimento da staking e delle commissioni di transazione come approssimazioni per il calcolo dei flussi di cassa futuri. Il valore di Ethereum può quindi essere stimato utilizzando il metodo del flusso di cassa scontato (DCF), che calcola il valore attuale netto dei flussi annuali ai validator.

Sebbene l’accuratezza di qualsiasi modello DCF dipenda significativamente dalle ipotesi sottostanti, questo approccio dimostra che i tradizionali framework di valutazione possono effettivamente essere adattati per alcuni degli asset nel settore delle criptovalute. Infatti, se si guarda la cosa dal punto di vista di un utente, criptoasset basati su algoritmo PoS possono essere visti come un’azione che paga regolarmente dividendi.

Passando all’applicazione pratica del modello DCF, la prima cosa da fare è stimare i flussi di cassa lungo tutto il ciclo vitale dell’asset o in un determinato arco temporale. Essendo Ethereum accomunabile a un asset che genera una rendita perpetua, il calcolo si concentrerà su un ventennio che va dal 2023 al 2043.

Il primo punto è calcolare il flusso dell’ultimo anno. Tra il 5 maggio 2023 e il 5 maggio 2024, le commissioni di transazione percepite dai validator (dopo il meccanismo di burn) ammontavano complessivamente a 456,4 milioni di dollari. Nello stesso arco temporale, sono stati emessi token (corrispondenti alle remunerazioni da staking) per 1,95 miliardi di dollari. Sommando queste due quote, i flussi di cassa totali generati in un anno sono di 2,41 miliardi di dollari.

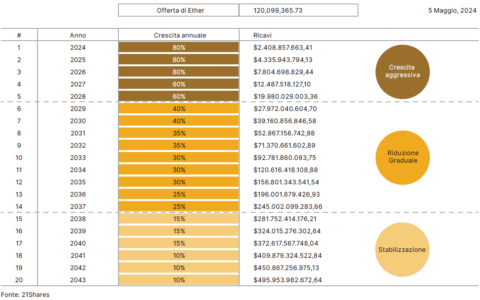

Il secondo passaggio prevede la stima dei flussi di cassa futuri e per farlo, noi di 21Shares abbiamo sviluppato un modello di crescita in tre fasi. Alla luce di eventi favorevoli che hanno riguardato quest’asset, uno su tutti l’approvazione di un ETF sul prezzo spot di ETH da parte della SEC, possiamo prevedere che il periodo che va da oggi al 2028 sarà caratterizzato da una crescita aggressiva dei flussi, compresa tra il 60% e l’80%. Da qui, fino al 2037 è verosimile che questo boom si affievolirà e si avrà una riduzione graduale del tasso di crescita, che stimiamo compreso tra il 25% e il 40%. Infine, dal 2038 al 2043, si vivrà una fase finale di stabilizzazione, in cui la crescita dei flussi si attesterà tra il 10% e il 15%. Compiuti i calcoli, si stima che nel 2043, i flussi di cassa saranno di poco inferiori ai 496 miliardi di dollari. Il procedimento di questa seconda fase è riassunto nella figura 1.

Infine, per ottenere il valore attuale netto (NAV), è necessario applicare un fattore di sconto; tuttavia, è impossibile sapere a priori quale sarà il tasso corretto ed è quindi più sensato fornire un range con un tasso minimo e un massimo. Come tasso minimo, si è scelto il 9,70%, corrispondente al rendimento annuo composto dell’ETF Invesco QQQ Trust dal momento della sua creazione, e come massimo il 20,88%, ottenuto utilizzando il Modello a tre fattori di Fama e French (premio di mercato, premio di dimensione e premio di valore). Questi tassi così diversi esprimono anche l’intenzione di 21Shares di mantenere un approccio comunque conservativo e di rappresentare l’alta volatilità di Etnhereum

Completata quest’ultima operazione, si ottiene che il valore di Ethereum tra 20 anni potrebbe raggiungere un valore massimo di 837,6 miliardi di dollari. Considerando che l’offerta di Ether di riferimento è di 120.099.365,73 unità, il prezzo unitario massimo sarà di 6.974,08 dollari. In altre parole, Ethereum potrebbe registrare una crescita del 122% dai valori attuali, secondo il “best case scenario”. Noi di 21Shares suggeriamo comunque agli investitori di interpretare i risultati di questa valutazione DCF con cautela e di fare le proprie valutazioni riguardo ai flussi di cassa proiettati e ai tassi di sconto.

Figura 1

Our Fact Checking Process

We prioritize accuracy and integrity in our content. Here's how we maintain high standards:

- Expert Review: All articles are reviewed by subject matter experts.

- Source Validation: Information is backed by credible, up-to-date sources.

- Transparency: We clearly cite references and disclose potential conflicts.

Our Review Board

Our content is carefully reviewed by experienced professionals to ensure accuracy and relevance.

- Qualified Experts: Each article is assessed by specialists with field-specific knowledge.

- Up-to-date Insights: We incorporate the latest research, trends, and standards.

- Commitment to Quality: Reviewers ensure clarity, correctness, and completeness.

Look for the expert-reviewed label to read content you can trust.

VIDEO INTERVISTE

VIDEO INTERVISTE Motori

Motori REAL ESTATE

REAL ESTATE LMF crypto

LMF crypto

LMF food

LMF food LMF private markets

LMF private markets LMF arte

LMF arte Legal

Legal LMF green

LMF green