Ultime tendenze nel mercato dei CoCo bond

Nelle ultime settimane e mesi, il mercato delle obbligazioni contingenti convertibili (CoCo bond) ha registrato una notevole riduzione degli spread, avvicinandosi ai minimi storici. Questa tendenza riflette diverse dinamiche di mercato e fattori esterni che influenzano il comportamento degli investitori e il sentiment del mercato.

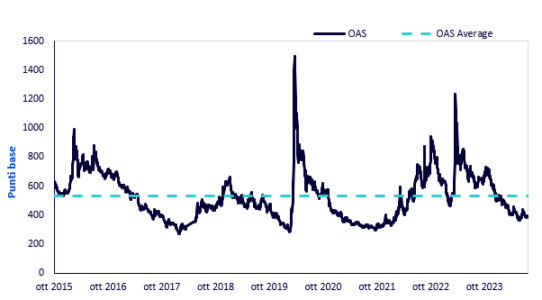

Figura 1: OAS storico

Fonte: WisdomTree, Markit. Periodo che va dal 01/10/2015 al 23/07/2024. I calcoli includono dati da test retrospettivi. “OAS” indica l’option-adjusted spread riportato da Markit e si basa sull’effettiva ponderazione del valore di mercato duration-adjusted. Le date di riferimento (workout date) utilizzate nel calcolo dell’OAS delle singole obbligazioni si azzerano alla fine del mese se le obbligazioni non vengono richiamate. Questo approccio di calcolo condiziona le cifre dell’OAS per l’indice inframese, fino a quando le date di riferimento non si azzerano. La strategia è rappresentata dall’iBoxx Contingent Convertible Liquid Developed Europe AT1 Index. Non è possibile investire direttamente in un indice. La performance storica non è indicativa di quella futura e qualsiasi investimento può diminuire di valore.

Spread più ridotti ed effetto pull to par

Uno dei principali fattori alla base della riduzione degli spread dei CoCo bond è la coerenza con cui gli emittenti richiamano queste obbligazioni alla pari (prezzo 100). Questa pratica ha creato un forte effetto “pull to par”, incoraggiando i prezzi a convergere verso il loro valore nominale. L’affidabilità degli emittenti nel richiamare queste obbligazioni ha rassicurato gli investitori, contribuendo alla ripresa dei prezzi osservata dopo l’evento di Credit Suisse dello scorso anno.

Impatto dell’evento di Credit Suisse

L’evento di Credit Suisse ha inizialmente turbato in modo significativo il mercato, provocando un ampliamento degli spread e un calo dei prezzi delle obbligazioni. Tuttavia, la successiva ripresa dei prezzi dei CoCo bond è indice di una risposta resiliente da parte dello stesso. Le continue azioni di richiamo da parte delle banche, sia grandi che piccole, hanno ripristinato la fiducia degli investitori. Tale regolarità nel richiamare le obbligazioni, nell’era successiva a Credit Suisse, sottolinea la stabilità e l’attrattiva dei CoCo bond come strumento finanziario.

Effetti macro e sentiment del mercato

L’assenza di significativi effetti macroeconomici negativi ha ulteriormente sostenuto la riduzione degli spread. Sebbene questi si siano in parte ampliati a causa dell’incertezza legata alle elezioni francesi, il fenomeno si è rapidamente invertito, a dimostrazione della capacità del mercato di assorbire le incertezze politiche senza impatti negativi a lungo termine. La rapida ripresa in seguito all’incertezza provocata dalle elezioni in Francia evidenzia la solidità del mercato dei CoCo bond nell’affrontare potenziali perturbazioni macroeconomiche.

Comportamento degli emittenti e ripresa del mercato

Dopo Credit Suisse, la maggior parte delle banche ha ripreso il proprio programma regolare di re-call, rafforzando la stabilità del mercato. Tra le eccezioni degne di nota figurano Raiffeisen International, che deve affrontare problemi dovuti alla sua esposizione alla Russia, e PBB e Aareal Bank, che risentono delle preoccupazioni legate alle esposizioni al settore immobiliare commerciale. Nonostante queste mosche bianche, l’andamento regolare dei richiami in generale ha contribuito in modo significativo alla ripresa del mercato e alla riduzione degli spread.

Tassi di interesse più alti

Il meccanismo principale alla base dei profitti delle banche è il differenziale tra gli interessi che pagano sui depositi e quelli che ottengono da prestiti e investimenti. Con l’aumento dei tassi d’interesse, le banche possono generalmente addebitare un importo sproporzionato per i prestiti rispetto agli interessi che pagano ai correntisti, facendo aumentare in modo significativo il loro reddito da interessi. Questo contesto è stato particolarmente vantaggioso negli ultimi anni, in quanto le banche centrali delle principali economie hanno aumentato i tassi per combattere l’inflazione e stabilizzare i mercati finanziari. Per le banche, l’aumento dei tassi d’interesse ha favorito direttamente il ROE, ampliando il margine d’interesse. A contribuire alla riduzione degli spread è stato anche questo regime favorevole in termini di tassi d’interesse.

Conclusione

Le recenti tendenze del mercato dei CoCo bond sono caratterizzate da una notevole riduzione degli spread, dovuta al comportamento coerente degli emittenti che richiamano le obbligazioni alla pari, alla ripresa dei prezzi dopo l’evento di Credit Suisse, a un contesto monetario favorevole e all’assenza di significativi effetti macroeconomici negativi. Poiché gli emittenti continuano a richiamare obbligazioni e la fiducia del mercato rimane forte, il mercato dei CoCo bond è destinato a mantenere la sua stabilità e la sua capacità di attrarre gli investitori, anche in presenza di momenti occasionali di incertezza. È interessante notare che i CoCo AT1 hanno mantenuto la loro sovraperformance rispetto ad altre asset class simili sin dalla loro nascita e hanno inoltre registrato una volatilità molto più bassa rispetto allo STOXX Europe 600 Bank Index.

Our Fact Checking Process

We prioritize accuracy and integrity in our content. Here's how we maintain high standards:

- Expert Review: All articles are reviewed by subject matter experts.

- Source Validation: Information is backed by credible, up-to-date sources.

- Transparency: We clearly cite references and disclose potential conflicts.

Our Review Board

Our content is carefully reviewed by experienced professionals to ensure accuracy and relevance.

- Qualified Experts: Each article is assessed by specialists with field-specific knowledge.

- Up-to-date Insights: We incorporate the latest research, trends, and standards.

- Commitment to Quality: Reviewers ensure clarity, correctness, and completeness.

Look for the expert-reviewed label to read content you can trust.

VIDEO INTERVISTE

VIDEO INTERVISTE Motori

Motori REAL ESTATE

REAL ESTATE LMF crypto

LMF crypto

LMF food

LMF food LMF private markets

LMF private markets LMF arte

LMF arte Legal

Legal LMF green

LMF green