Stagflazione: la domanda da 64 cent

«Mark, scendi dalla macchina e vieni a vedere la rovina dell’America» gridò mio padre battendo sul finestrino della nostra Chevrolet Kingswood Estate Wagon del 1972 (consumo di benzina: 10 miglia con 1 gallone ovvero 4 chilometri con 1 litro). Ci eravamo fermati a fare il pieno durante una gita di famiglia e ricordo mia mamma sul sedile anteriore che si faceva piccola per la vergogna, mentre io scivolavo fuori dall’auto per guardare quella che mio padre chiamava la «grande mietitrice». Il cavaliere pallido venuto a portarsi via il sogno americano era una pompa di benzina che segnava l’esorbitante prezzo di 64 cent il gallone. Già da qualche anno mio padre brontolava ad ogni aumento del prezzo del carburante, ma per lui 64 cent furono la goccia che fa traboccare il vaso. Forse il motivo è che quel giorno si rese conto che i rincari non erano una conseguenza transitoria della crisi, ma un cambiamento destinato a durare.

Chi, come me, ha vissuto in diretta gli anni ’70 non prende alla leggera gli attuali accenni alla stagflazione. In questo momento gli incrementi dei prezzi dell’energia e le interruzioni alle forniture che colpiscono diversi mercati dei prodotti e del lavoro provocano una riduzione della crescita economica e un aumento delle aspettative d’inflazione.

Tuttavia, la pandemia ha dimostrato che i mercati sono capaci di guardare oltre le fasi di difficoltà, purché siano temporanee. I problemi presenti in questo momento sui mercati dell’energia, dei prodotti e del lavoro ci sembrano di carattere transitorio e non crediamo che siano il punto di partenza di un nuovo ordine economico all’insegna della stagflazione.

Primo, a nostro avviso le attuali difficoltà delle catene di fornitura e il caro-energia dipendono in larga misura dall’impennata (temporanea) della richiesta di beni rispetto a quella di servizi. La riapertura delle economie e lo spostamento della domanda al consumo dai beni ai servizi dovrebbero favorire la ricostituzione delle scorte, con l’effetto di ridurre i ritardi nelle consegne e alleviare le impennate dei prezzi delle materie prime. Secondo, le attuali sfide sul fronte della disponibilità di manodopera e le pressioni al rialzo sui salari per gli impieghi meno qualificati e quelli del settore dei servizi rispecchiano a nostro giudizio gli attriti legati al reinserimento dei lavoratori sul mercato e con il tempo dovrebbero moderarsi. Terzo, anche se la rivelazione dei 64 cent che colpì mio padre fu innescata da un embargo petrolifero, oggi non sono presenti molti dei fattori che all’epoca fecero raddoppiare nuovamente i prezzi della benzina negli anni fino al 1980. Fattori come i controlli sui prezzi, la contrattazione salariale e le filosofie monetarie disfattiste avevano avuto un ruolo di rilievo nel trasformare una crisi energetica temporanea in un’era di stagflazione.

Tuttavia, dobbiamo prepararci a un periodo d’incertezza. Durante la stagione degli utili del terzo trimestre presteremo attenzione a eventuali dati e informazioni aziendali relativi a criticità sul fronte del mercato del lavoro e delle catene di fornitura in grado di minare la fiducia degli investitori nella sostenibilità dei margini. Con l’arrivo della stagione fredda nell’emisfero settentrionale, un inverno rigido potrebbe creare ulteriori pressioni sui mercati dell’energia. Cercheremo anche di capire se le banche centrali stiano perdendo la pazienza nei confronti degli alti tassi d’inflazione che iniziano a condizionare le aspettative sui prezzi dei consumatori e delle imprese.

Cosa possono fare gli investitori? Dato che le attuali difficoltà sembrano tuttora più temporanee che strutturali, crediamo che i mercati azionari continueranno a salire. Anzi, un leggero aumento delle aspettative d’inflazione può essere positivo per le borse se contribuisce ad allontanare lo spettro della deflazione. Secondo la nostra analisi, inoltre, la crescita economica mondiale si mantiene robusta, i problemi delle forniture dovrebbero rientrare all’inizio del 2022 e gli utili aziendali sono attesi in ulteriore espansione. Tuttavia, è importante diversificare a livello di regioni, settori e asset class per gestire le attuali dinamiche di mercato. Per prepararsi alla crescita mondiale consigliamo di puntare su finanza, energia, eurozona e Giappone. Tra i settori difensivi privilegiamo la sanità. Gli investitori possono diversificare ulteriormente i portafogli mediante gli strumenti alternativi, compresi gli hedge fund, che aiuterebbero a ridurre la volatilità del portafoglio se i timori d’inflazione facessero aumentare la correlazione tra azioni e obbligazioni. Inoltre, promuoviamo il dollaro statunitense a preferito.

I 64 cent segnarono un punto di svolta per la mia famiglia. Mio padre perse il lavoro, attraversammo un periodo d’incertezza e dovemmo trasferirci prima di rimetterci in piedi. Oggi che ha superato da un po’ gli 80 anni mio padre ha ancora energia sufficiente per condannare a gran voce ciò che percepisce come un’ingiustizia. Vorrei potervi dire che vi farò sapere se avrà un’altra rivelazione alla pompa di benzina, ma ormai guida una Volkswagen elettrica.

1. I problemi legati alle forniture non sono strutturali

Il caro-energia e le attuali difficoltà sul mercato del lavoro sono di carattere temporaneo e non costituiscono ostacoli strutturali alla crescita. Al momento le aspettative d’inflazione sono in aumento e le proiezioni di espansione economica vengono abbassate a breve termine, ma per il 2022 prevediamo una crescita ancora robusta, anche se in decelerazione, e un calo dei tassi d’inflazione, che daranno sostegno ai mercati azionari.

Energia

La domanda di energia ha registrato un forte rimbalzo con la riapertura delle economie dopo la pandemia. Secondo le stime dell’Agenzia internazionale dell’energia (AIE), quest’anno la domanda di energia è salita del 4%, riportandosi prima del previsto sui livelli del 2019. Al contempo, l’offerta ha continuato a essere ridotta da vari fattori, come i black out dovuti a cause meteorologiche, le criticità dell’integrazione con le energie rinnovabili e le strozzature lungo le catene di fornitura, che hanno spinto i prezzi dei combustibili fossili su nuovi record o sui massimi da diversi anni. Le quotazioni del gas naturale (Henry Hub) sono salite del 95% da inizio anno, tornando ai livelli del 2014. I prezzi a pronti del gas naturale britannico sono aumentati di più del 300%, segnando nuovi massimi. Anche i prezzi di riferimento del carbone in Europa e Asia hanno toccato livelli record. Le quotazioni del greggio Brent superano 84 dollari il barile, il massimo degli ultimi tre anni, mentre quelle del West Texas Intermediate si attestano sui livelli più alti da fine 2014.

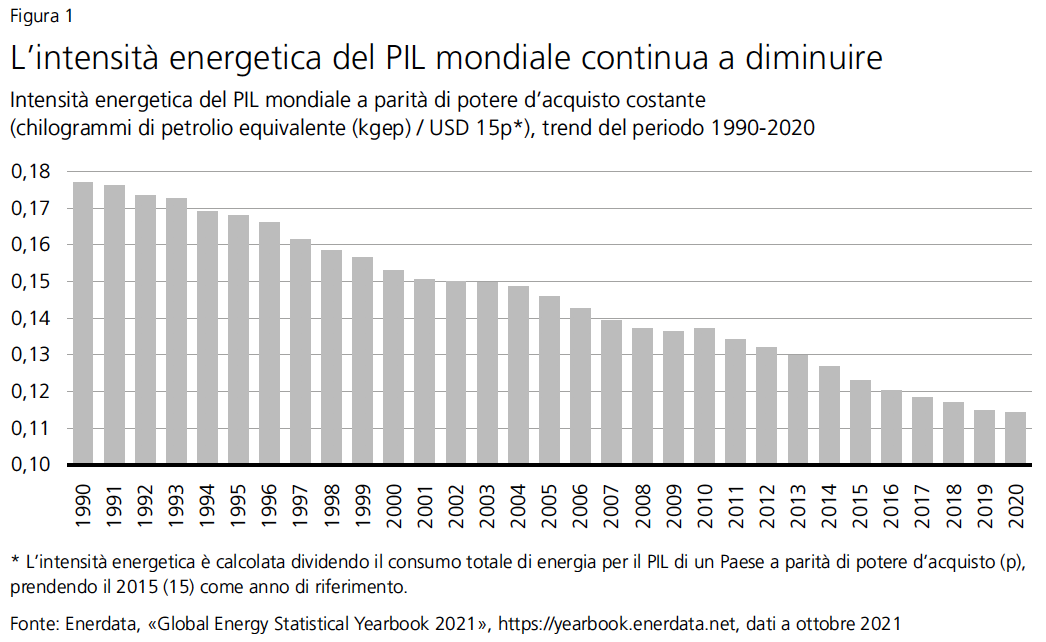

Ci aspettiamo che i prezzi dell’energia si stabilizzino, anche se su livelli più alti rispetto a prima della pandemia, nel contesto dell’accelerazione delle forniture e della ripresa delle scorte. La nuova capacità di produzione di gas e carbone dovrebbe spingere al ribasso i prezzi di queste materie prime a fronte del rallentamento della domanda fuori stagione o se l’inverno dovesse essere più mite del previsto nell’emisfero settentrionale. Nel complesso ci aspettiamo che il caro-energia abbia solo un impatto modesto sulla crescita e l’inflazione. L’intensità energetica del PIL mondiale è diminuita del 25% dal 1990 e di oltre il 50% dai primi anni ’70. Le nostre previsioni sono esposte al rischio che l’inverno sia particolarmente rigido o che l’OPEC operi ulteriori tagli alla produzione, con conseguenti nuovi aumenti dei prezzi dell’energia nell’anno in corso.

L’incognita principale per i mercati a più lungo termine è se la fornitura di energia possa crescere in misura tale da soddisfare l’aumento della domanda a un prezzo che non soffoca la crescita e nel rispetto degli obiettivi della transizione verso emissioni nette zero. A nostro avviso la transizione può rappresentare una fonte di volatilità del mercato dell’energia più che un limite vincolante alla crescita mondiale.

Per i prossimi trent’anni ci aspettiamo un’espansione della domanda di energia del 25-30% rispetto al tasso di crescita del 63% registrato tra il 1990 e il 2020, sostanzialmente in linea con la stima del 26% diffusa dall’Agenzia internazionale dell’energia (AIE) nello Scenario delle politiche annunciate (STEPS). Nel World Energy Outlook 2021 pubblicato di recente, l’AIE indica che la capacità di generazione rinnovabile globale dovrà essere triplicata entro il 2030 per evitare una volatilità persistente dei prezzi dell’energia. Questo obiettivo dovrebbe essere raggiungibile all’attuale ritmo di crescita medio del 12% in 10 anni, che se verrà mantenuto permetterà di triplicare la capacità rinnovabile entro 9-10 anni. Tuttavia, la transizione non sarà priva di ostacoli: un tasso di crescita così elevato potrebbe non essere sostenibile, perché la base installata aumenta e i limiti infrastrutturali nei Paesi in via di sviluppo diventano un problema più serio. Le disparità geografiche sul fronte della capacità e affidabilità delle energie rinnovabili causeranno probabilmente tensioni periodiche che faranno impennare la domanda di combustibili fossili.

Mercato del lavoro

Con la riapertura delle economie numerose imprese hanno faticato a trovare lavoratori da assumere. Lo dimostra l’andamento delle offerte di lavoro negli Stati Uniti, che a luglio hanno segnato un nuovo record a 11,1 milioni e ad agosto si sono mantenute elevate a 10,4 milioni. Ad agosto hanno dato le dimissioni ben 4,3 milioni di persone. L’aumento di stipendio medio per gli impieghi poco qualificati è del 4,3% su base annua per i lavoratori retribuiti su base oraria e quelli del settore dei servizi e del 5,4% per chi cambia impiego. A settembre la media mobile a tre mesi della crescita dei salari mediana è stata del 4,2%, di poco superiore al livello del 3,9% registrato negli ultimi cinque anni.

Crediamo che le attuali pressioni salariali siano solo un fenomeno transitorio. Primo, molti lavoratori non hanno ancora fatto ritorno sul mercato. A settembre il tasso di partecipazione negli Stati Uniti si è attestato al 61,7%, al di sotto del livello pre-pandemia del 63,3%. Il progressivo utilizzo dei risparmi accumulati e la riduzione dei sussidi di cassa integrazione e di disoccupazione favoriranno il ritorno della popolazione attiva sul mercato. Secondo, la pandemia ha indotto molti lavoratori a ripensare a dove vogliono vivere e a quali sono le loro priorità, generando più attriti del consueto nel mercato del lavoro. Ci aspettiamo che questo processo si normalizzi e che la crescita salariale torni a decelerare. Al di fuori delle fasce di lavoratori già citate, il ritmo di crescita salariale è più moderato. Ad esempio, gli aumenti di stipendio nel primo quartile per reddito e quelli dei lavoratori non retribuiti su base oraria si attestano ai livelli più bassi degli ultimi sei anni (sotto il 3,5%).

2. Non ci aspettiamo che la stagflazione diventi endemica

I timori di stagflazione sono spesso associati alle crisi energetiche ed è vero che l’embargo petrolifero messo in atto dall’OPEC nel 1973 aveva fatto salire i prezzi del greggio del 300%, creando le condizioni per la rivelazione dei 64 cent di mio padre.

Ma la stagflazione degli anni ’70 era stata favorita anche da altri fattori che oggi hanno perso importanza.

- I controlli governativi di prezzi e salari non sono più così diffusi.

Negli anni ’70 i governi degli Stati Uniti e dei Paesi europei attuavano controlli dei prezzi e dei salari nel tentativo di contenere l’inflazione. Queste politiche avevano la conseguenza indesiderata di ridurre l’offerta e, con il loro successivo ritiro, l’espressione della domanda arretrata aveva fatto salire prezzi e salari, causando un ulteriore aumento delle aspettative d’inflazione. Oggi i governi fanno ricorso ai sussidi per mitigare l’impatto della volatilità sui consumatori, ma raramente applicano controlli dei prezzi dei prodotti e dei salari. - I sindacati hanno perso potere.

Per sua natura e portata, la contrattazione collettiva della retribuzione ha probabilmente contribuito alla stagflazione degli anni ’70. All’epoca i contratti collettivi riguardavano circa il 38% dei lavoratori dei Paesi dell’OCSE e spesso prevedevano meccanismi di adeguamento al costo della vita in base ai quali gli stipendi venivano alzati automaticamente a seguito di un aumento dell’inflazione. Da allora al 2019 gli iscritti ai sindacati sono diminuiti del 16% (dati Economist). - Le banche centrali erano meno orientate alla stabilità dei prezzi rispetto ad oggi.

Arthur Burns, Presidente della Federal Reserve (Fed) dal 1970 al 1978, ha dichiarato che «la politica monetaria poteva fare molto poco per arginare l’inflazione, che dipendeva in larga misura dalle pressioni originate da salari e costi». Invece, l’attuale Presidente dell’istituto Jerome Powell ha affermato: «In presenza di un incremento sostenuto degli indici dei prezzi tale da destare preoccupazione, risponderemo senz’altro e useremo gli strumenti a nostra disposizione per mantenere l’inflazione su livelli coerenti con il nostro obiettivo di più lungo periodo del 2%». La minaccia credibile di un rialzo dei tassi d’interesse dovrebbe servire a sua volta per mantenere saldamente ancorate le aspettative d’inflazione.

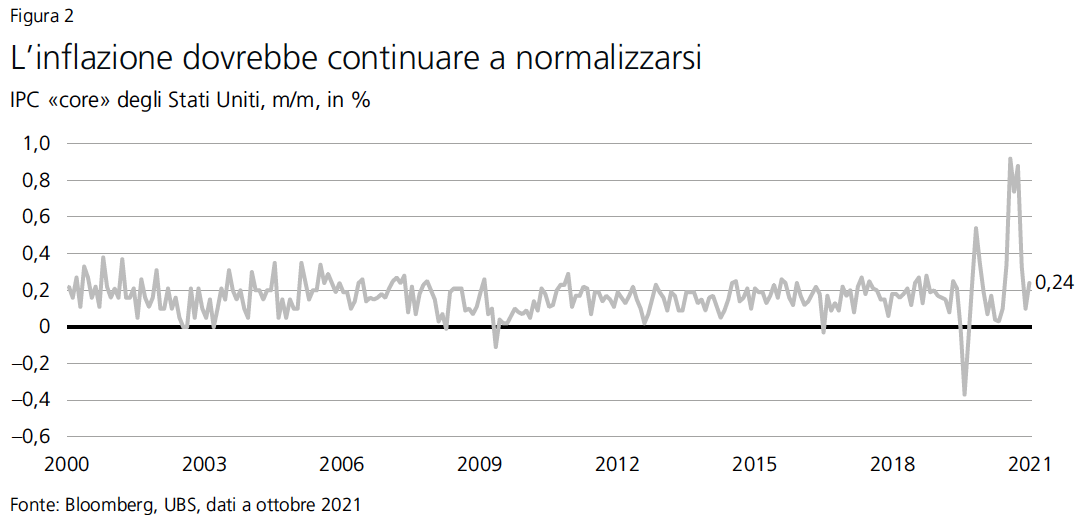

Al netto di questi fattori, ci sembra molto meno probabile che a breve termine l’inflazione possa spingere l’economia verso la stagflazione degli anni ’70. Continuiamo a monitorare i fattori di rischio e in particolare cercheremo di capire se la crescita nominale dei salari spingerà al rialzo l’inflazione (quella reale si mantiene ancora in territorio negativo), se l’offerta di materie prime non aumenterà malgrado il loro apprezzamento e se emergeranno segnali di perdita di credibilità delle banche centrali. Attualmente i tassi d’inflazione di pareggio statunitensi a 10 anni, che esprimono le aspettative d’inflazione, si attestano su livelli contenuti a quota 2,5%.

3. I timori di stagflazione non indurranno le banche centrali a operare un rialzo prematuro dei tassi

Un altro rischio è che i timori di stagflazione inducano le banche centrali a operare un rialzo prematuro dei tassi d’interesse. In passato le banche centrali hanno senz’altro commesso errori che hanno contribuito a spingere l’economia in recessione. Oggi le autorità monetarie monitorano attentamente le aspettative d’inflazione per verificare che rimangano ben ancorate, ma in base ai loro mandati e alle dichiarazioni dei loro esponenti sono tuttora intenzionate ad attendere che le attuali difficoltà vengano superate.

Come ha confermato il verbale della riunione della Fed di settembre, il FOMC «continua ad aspettarsi che l’aumento dell’inflazione da inizio anno sia solo un fenomeno temporaneo». Per il 2022 prevede che «l’accelerazione dei prezzi al consumo causata dai rallentamenti delle forniture si inverta almeno in parte e che i prezzi all’importazione registrino un forte rallentamento». Su questa sponda dell’Atlantico, questo mese la Presidente della Banca centrale europea Christine Lagarde ha dichiarato: «Non dobbiamo reagire eccessivamente ai rallentamenti delle forniture o ai rialzi dei prezzi dell’energia, perché la nostra politica monetaria non è in grado di influenzare direttamente questi fenomeni».

Detto questo, un effetto collaterale dell’elevata inflazione è che riduce la propensione ad attuare politiche fiscali e monetarie ultra espansive coordinate. Nell’ultimo anno l’approccio della Fed basato su un obiettivo d’inflazione media abbinato agli ingenti deficit di bilancio ha fatto pensare che la teoria della moneta moderna potesse diventare realtà. Ma dato che i piani di spesa pubblica del Presidente Joe Biden hanno incontrato diversi ostacoli, difficilmente verranno approvate le proposte di spesa in deficit più ambiziose. Questo fattore potrebbe contribuire a placare in parte i timori di stagflazione a lungo termine.

I mercati azionari possono ancora salire

A nostro avviso, i timori d’inflazione sono esagerati, le banche centrali non reagiranno in modo eccessivo e le attuali condizioni dell’economia mondiale sono sufficientemente diverse da quelle degli anni ’70 da evitare la stagflazione.

Ci aspettiamo che la stagione degli utili del terzo trimestre dell’S&P 500 corrobori le nostre previsioni e permetta agli investitori di quantificare l’entità e la durata dei rischi legati al caro-energia e alle catene di fornitura. A nostro avviso i problemi di approvvigionamento eroderanno i profitti aziendali in misura piuttosto modesta, riducendo la nostra stima per la crescita degli utili d’esercizio dell’S&P 500 di circa 1 punto percentuale (a parità di condizioni).

Queste difficoltà non dovrebbero riguardare i segmenti più rappresentati nell’indice, come finanza, Internet, software e sanità, per non parlare di quelli di minori dimensioni come immobiliare, utility, energia e la maggior parte dei materiali. I settori più esposti a questo fattore sono industriali e beni di consumo discrezionali e, in misura minore, beni di consumo primari e hardware tecnologico. In particolare, il costo delle materie prime (compresa l’energia) rappresenta solo il 5% delle vendite delle società che compongono l’indice.

Emergono anche segnali di maggiore agilità delle catene di fornitura. Le recenti ondate di contagi di COVID-19 in Vietnam e Malaysia hanno ostacolato la produzione di abbigliamento e semiconduttori, ma la situazione sta migliorando. Inoltre, ora che il picco delle importazioni (agosto e settembre) è passato, i rallentamenti presso i porti americani non sono peggiorati ulteriormente. I principali porti della California meridionale stanno lavorando ininterrottamente per assorbire i ritardi. Finora la maggior parte delle grandi aziende americane è riuscita a incrementare la redditività nonostante l’aumento dei costi, grazie ai livelli molto elevati di crescita dei fatturati. Ci aspettiamo che questa dinamica venga confermata dai risultati del terzo trimestre, per i quali stimiamo un’espansione dei ricavi di circa il 15% per le società incluse nell’indice.

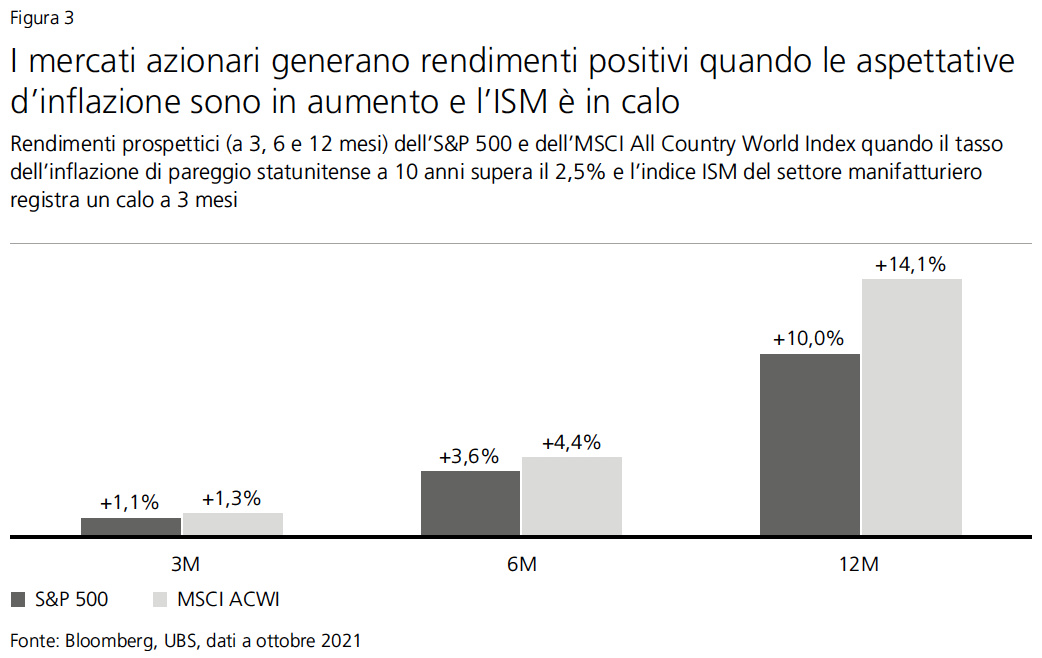

In base a tutti questi fattori, prevediamo una crescita degli utili per azione (EPS) dell’S&P 500 del 45% nel 2021 e del 10% nel 2022. Su scala globale l’EPS dovrebbe registrare incrementi del 43% quest’anno e del 9% il prossimo. Alla luce delle attuali valutazioni, alcuni investitori temono che i mercati azionari risentano del picco della crescita economica a fronte dell’aumento delle aspettative d’inflazione. Ma in base ai precedenti storici questi timori ci sembrano eccessivi. Nei due periodi dal 1998 ad oggi in cui il tasso d’inflazione di pareggio statunitense a 10 anni si attestava sopra il 2,5% e l’indice ISM del settore manifatturiero era in calo (2004-05 e 2011), i mercati azionari hanno prodotto rendimenti positivi a 3, 6 e 12 mesi.

Cristina MelchiorriMente e denaro

Cristina MelchiorriMente e denaro Sala Stampa

Sala Stampa Comunicati stampa

Comunicati stampa