Andare oltre la superficie

I temi considerati nelle nostre previsioni per il 2022 si sono manifestati come previsto nel primo trimestre: una crescita economica forte ma più lenta, un’inflazione persistentemente più elevata, tassi d’interesse che si avviano verso un rialzo e nuovi episodi di elevata volatilità sui mercati.

Ma si sono anche verificati due sviluppi del tutto inaspettati: la crisi geopolitica e umanitaria scatenata dall’invasione russa dell’Ucraina e un peggioramento dello scollamento tra i dati economici e il sentiment degli investitori. Nonostante i segnali positivi – un forte aumento di nuovi posti di lavoro, un calo costante del tasso di disoccupazione e la resilienza dei consumatori, per citarne alcuni – i mercati hanno spesso reagito come se gli unici messaggi da registrare fossero le frasi ad effetto sull’onda del pessimismo.

Per essere chiari, l’inversione della curva dei rendimenti e il picco del prezzo del petrolio possono avere implicazioni significative per l’economia, ma nessuno dei due significa che seguirà necessariamente una fase recessiva. Allo stesso modo, la combinazione tra un’inflazione più elevata e una crescita in modesta decelerazione, che ha caratterizzato gli ultimi mesi, non preannuncia il ritorno alla stagflazione degli anni ’70. Il modo in cui temi caldi come questi sono stati trattati, senza considerare tutte le sfumature, ha creato una rigidità che potrebbe interferire con un processo decisionale ponderato e basato sui fatti. Prestare attenzione a tutti gli elementi è fondamentale, specialmente durante i periodi di maggiore confusione.

Questo non significa ignorare i rischi reali. Infatti, sviluppando questo outlook, il Global Investment Committee di Nuveen si è focalizzato sulla valutazione e l’analisi delle sfide più ardue e delle opportunità d’investimento che ne derivano.

Alla fine ci siamo concentrati su tre temi per la costruzione del portafoglio, sviluppati sulla base di driver di mercato noti, ma in evoluzione:

- La Fed: La certezza ha spazzato via congetture tipo “lo farà o non lo farà?” quando a marzo la Fed ha iniziato il tanto atteso rialzo dei tassi. Sebbene rappresentino un fattore negativo per alcuni asset, i rialzi dei tassi rendono il credito più interessante su base relativa e anche alcune categorie azionarie potrebbero beneficiarne.

- Volatilità del mercato: Gli investitori con propensione al rischio in grado di resistere ad ampie oscillazioni di prezzo potrebbero trovare punti d’accesso interessanti ad asset class in difficoltà, come il debito dei mercati emergenti. Per quelli con minore tolleranza al rischio, gli asset privati meno volatili possono rappresentare un rifugio.

- Inflazione: Prevediamo che l’inflazione si manterrà un po’ elevata, ma non una spirale inflazionistica fuori controllo. L’allocazione su asset reali selezionate e altre tradizionali strategie di protezione rispetto all’inflazione saranno di grande utilità per i portafogli.

Nel complesso, siamo convinti che gli investitori potranno ottenere risultati positivi identificando i segnali più chiari e forti, mettendo a tacere il rumore di fondo.

Temi per la costruzione del portafoglio

Tre cose che sappiamo

La volatilità di inizio anno ha confermato l’adagio secondo cui “i mercati non amano l’incertezza”. Ora, non abbiamo intenzione di fingere che prendere decisioni per la costruzione del portafoglio sia una cosa facile in questo momento. Proprio per questo, ci manteniamo fermi sulla premessa che una visione di lungo termine sia necessaria per dare la giusta prospettiva. E suggeriamo agli investitori di concentrarsi su quanto si conosce, piuttosto che sulle molte incognite.

La Fed è avviata verso un ciclo di irrigidimento

- Le asset class sensibili ai tassi rimangono vulnerabili: I membri del nostro Global Investment Committee concordano sul fatto che le asset class a rischio duration continueranno a essere sotto pressione. Per questo, consigliamo una posizione di underweight rispetto alla duration, per mitigare l’apprezzamento negativo del capitale all’aumentare degli yield. Continuiamo invece a favorire il rischio di credito, in particolare i prestiti sindacati e gli high yield, che hanno rendimenti interessanti, solidi fondamentali e per cui prevediamo tassi di insolvenza molto bassi. Questa situazione evolverà con il rialzo dei tassi, ma per ora riteniamo che non abbia senso aumentare il rischio legato alla duration.

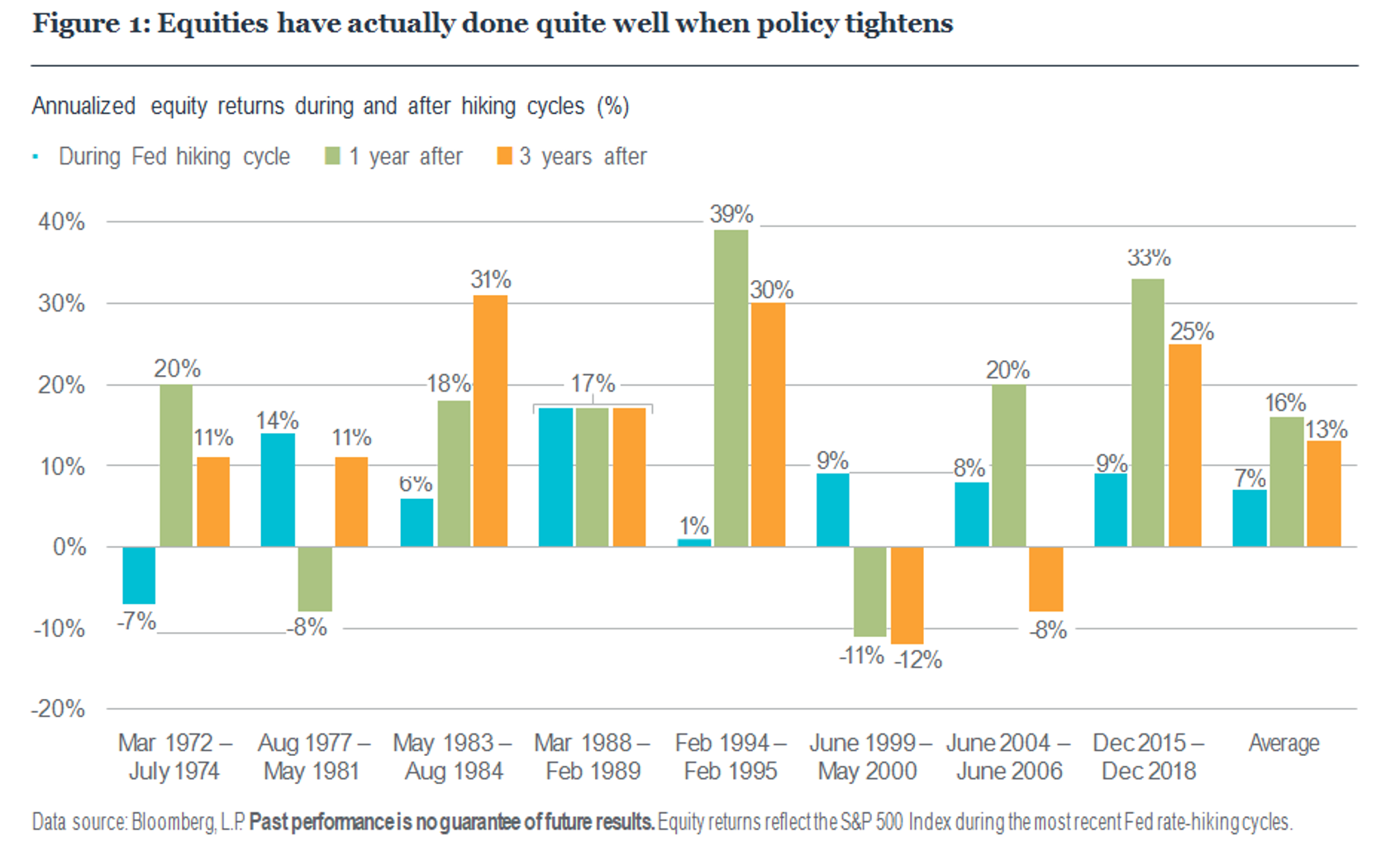

- Storicamente, i titoli azionari hanno registrato performance positive durante i cicli restrittivi (anche con il rovesciamento della curva dei rendimenti), ma non senza una certa volatilità (grafico 1). Durante l’ultimo incontro del GIC, abbiamo lungamente discusso il tema: “Se un investitore ha a disposizione della liquidità da investire, dove vediamo le opportunità migliori?”. Riteniamo all’unanimità che le Large Cap statunitensi siano interessanti, in particolare dopo il loro recente sell-off. Il gruppo si è diviso tra growth e value, il che ci porta a suggerire un approccio ponderato (alcuni titoli growth sembrano essere poco costosi rispetto alle nostre previsioni di rendimento a lungo termine; i settori con un peso maggiore nello scenario value potrebbero ottenere risultati positivi in un contesto di inflazione più elevata). I titoli americani vengono ancora scambiati ad un prezzo superiore rispetto alle azioni internazionali e offrono agli investitori un rifugio relativamente sicuro rispetto alle turbolenze di natura geopolitica ed economica.

La volatilità dei mercati continuerà a essere un fattore positivo e negativo

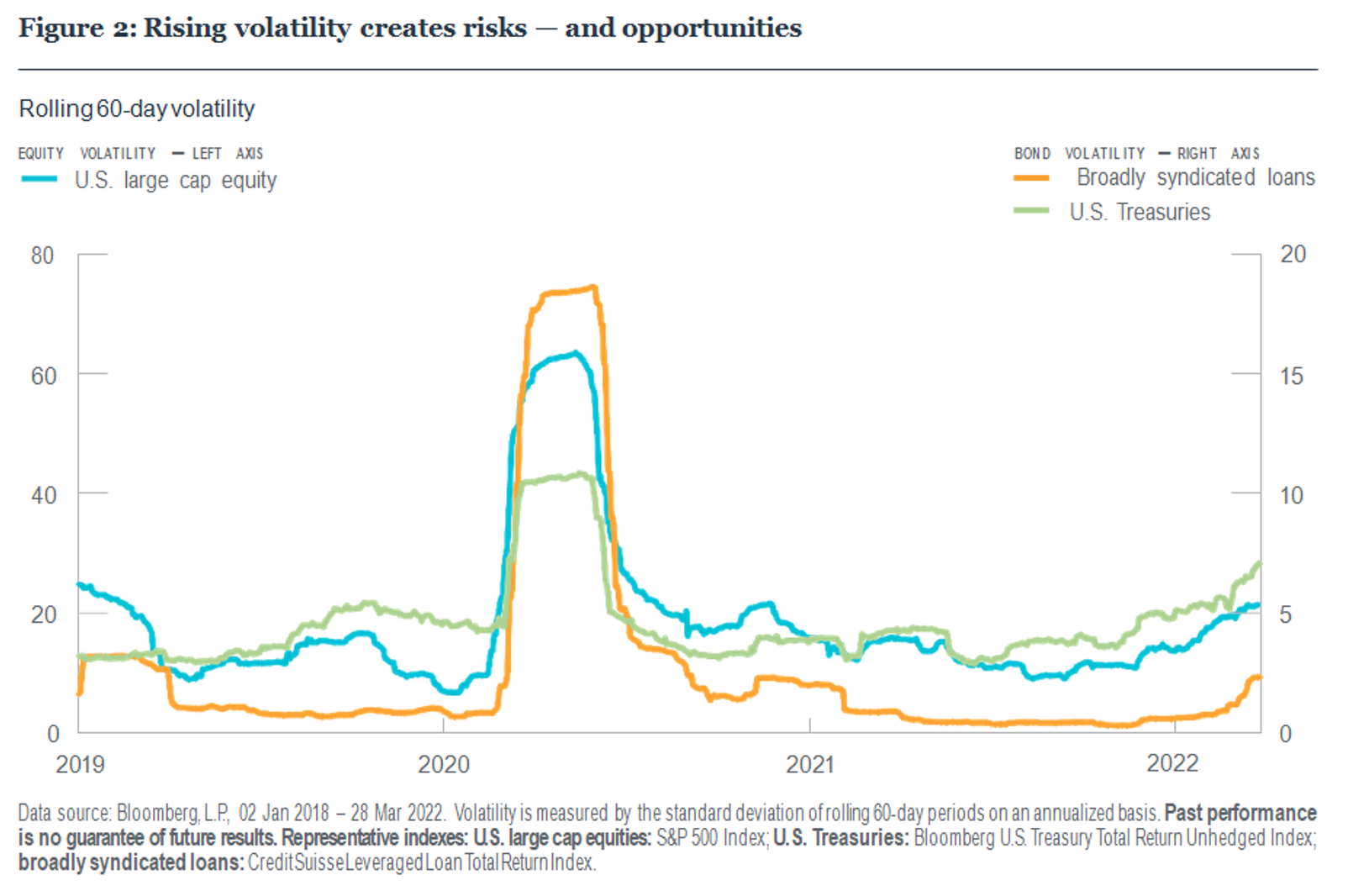

I mercati sono solitamente più irrequieti nelle fasi finali del ciclo economico, ma il rischio geopolitico amplifica questa irrequietezza.Tutti i membri del GIC si aspettano che la volatilità si mantenga elevata, soprattutto sui mercati pubblici. La volatilità riflette le preoccupazioni relative a uno scenario di precarietà, con bassi rendimenti iniziali e un’inflazione elevata, che pongono dubbi sulla capacità dell’economia di gestire una prossima mossa della Fed. E non sorprende che la volatilità del mercato sia stata particolarmente accentuata rispetto ai Treasuries – ancor più che per le azioni e i prestiti sindacati (grafico 2).

A nostro avviso ci sono due modi per affrontare la volatilità:

- Prendervi parte: Mantenere le asset allocation strategiche (riequilibrandole con attenzione), mentre il cash extra o nuovo può essere utilizzato per trarre vantaggio dagli incredibili pullback a cui abbiamo assistito nel corso dell’anno. Per esempio, vediamo opportunità in controtendenza nelle aree in sofferenza e sottovalutate, come il debito dei mercati emergenti, ma ci fermeremmo prima di arrivare ad aumentare l’esposizione su aree che presentano un livello di rischio ancora troppo elevato, a causa delle attuali turbolenze provocate dall’invasione russa. Tra queste ci sono titoli azionari europei e azioni dei mercati emergenti.

- Proteggere il portafoglio: Gli investitori che cercano un porto sicuro rispetto alla volatilità del mercato dovrebbero prendere in considerazione di incorporare (o aumentare) investimenti meno liquidi nei loro portafogli. In base alla nostra esperienza, gli investitori tendono a sovrastimare la quantità di liquidità di portafoglio di cui hanno bisogno, sacrificando potenziali rendimenti migliori e più adeguati rispetto al rischio, sottoinvestendo negli asset privati. Gli asset privati possono contribuire alla diversificazione con premi di illiquidità e rischi idiosincratici. Per gli investitori che vogliono aumentare il rendimento dei portafogli, il credito privato (in particolare, i prestiti diretti del middle market) offre livelli di rendimento soddisfacenti, con una bassa volatilità, dal momento che la domanda di finanziamenti per operazioni di private equity non mostra segni di rallentamento. Infatti, il capitale globale di private equity impegnato, ma non allocato, si è attestato vicino ai massimi storici di 1,78 trilioni di dollari a febbraio, perché gli investitori istituzionali continuano ad apprezzare questa asset class come potenziale antidoto per le aspettative di rendimento più basse sul lungo termine.

L’inflazione ha guadagnato terreno

- Riteniamo che l’espansione economica contribuirà a mantenere l’inflazione al di sopra dei valori medi, ma la domanda andrà calando, i problemi di disponibilità dell’offerta finiranno e l’inflazione tornerà a scendere. Questo quadro contrasta con lo scenario peggiore che vede un’inflazione persistentemente più alta e una Fed incapace di domarla, mandando l’economia in crisi.

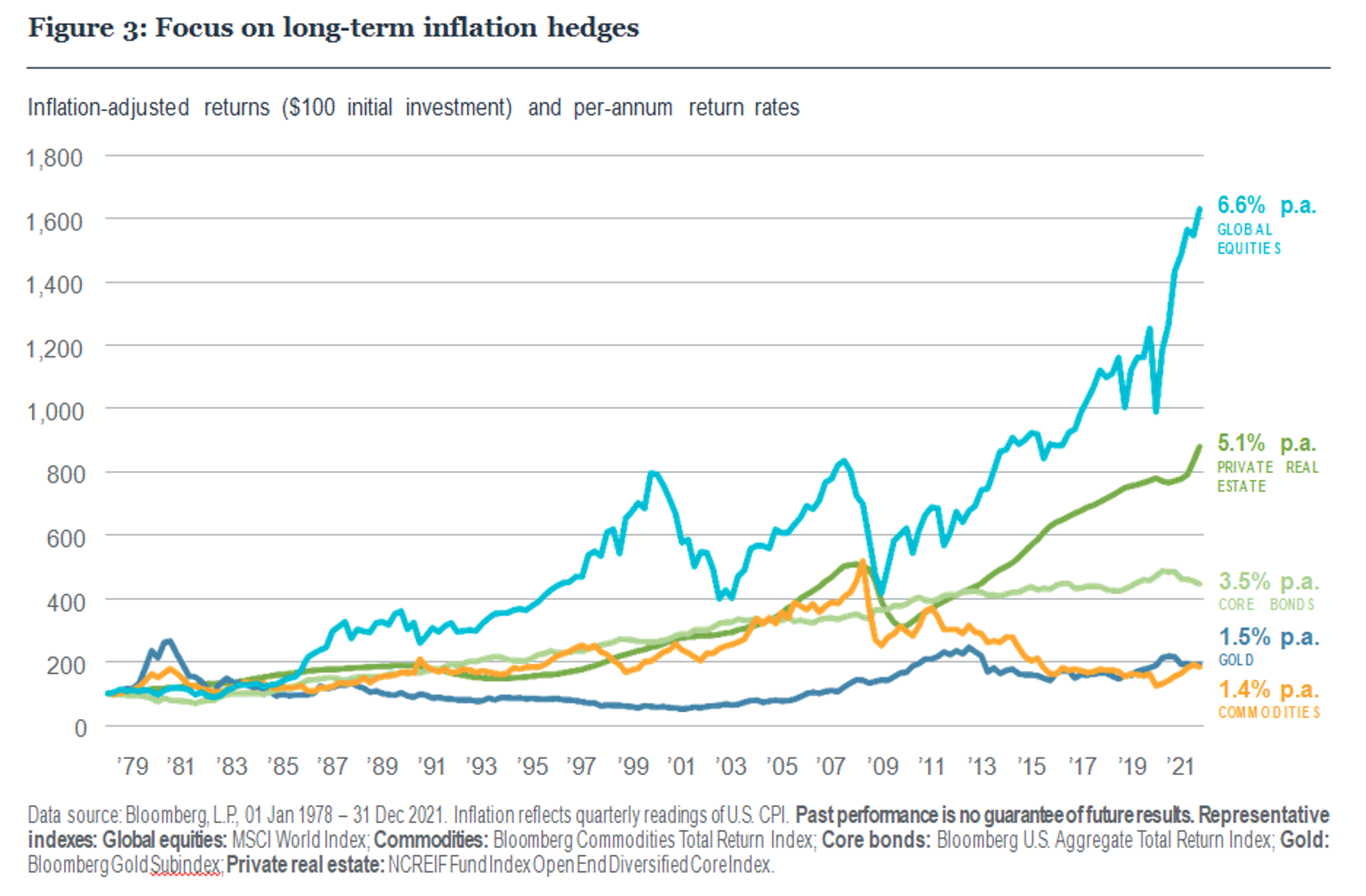

- Privilegiamo una protezione dall’inflazione prolungata in forma di asset produttivi, in grado di generare flussi di cassa, come i titoli azionari, il real estate e gli asset reali (grafico 3). Le azioni globali hanno un eccezionale track record di accrescimento della ricchezza reale al netto dell’inflazione, ma le prospettive di guadagno per alcuni settori e regioni sono migliorate notevolmente a dispetto dei prezzi elevati delle materie prime e di un’inflazione più persistente. Inoltre, il real estate è in grado di offrire un apprezzamento del capitale e un rendimento nonostante un’inflazione più elevata; molti contratti di locazione incorporano scale mobili a protezione dei redditi reali. Salari nominali più alti possono consentire di assegnare budget più consistenti al residenziale, un segmento che, a partire dalla crisi finanziaria globale, ha visto una progressiva contrazione dell’offerta, tendenza esacerbata dalla migrazione indotta dal COVID e dal costo più elevato dei materiali, che ha rallentato il ritmo di costruzione di nuove unità.

Cristina MelchiorriMente e denaro

Cristina MelchiorriMente e denaro Sala Stampa

Sala Stampa Comunicati stampa

Comunicati stampa