Dalla crisi alla ripresa – I passi da compiere

Guardando al 2021 mi sento cautamente ottimista; e “cautamente” è il termine operativo.

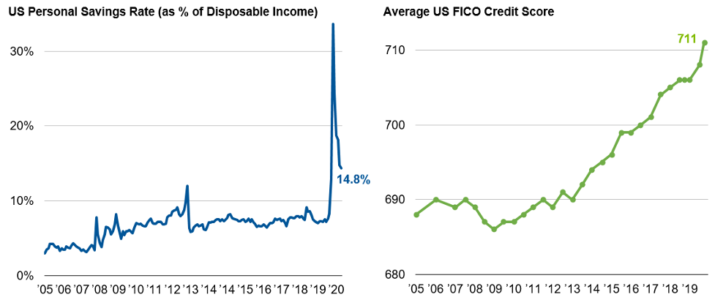

Negli Stati Uniti l’economia ha dato prova di una resilienza notevole, mostrando di avere ancora il vigore necessario per recuperare il terreno perso con la recessione causata dal COVID. Quando nella prima parte di quest’anno gli stati hanno allentato le restrizioni imposte con i lockdown, la spesa per i consumi ha messo a segno un rimbalzo, guidando una ripresa a V del prodotto interno lordo e dell’occupazione. Il supporto fiscale e monetario si è dimostrato vitale, e i benefici continueranno ad accumularsi: il tasso di risparmio personale è ancora alto, vicino al 15%, e la posizione creditizia delle famiglie è migliorata con i punteggi medi del credito ai livelli più alti dall’inizio delle registrazioni nel 2005, incrementando ulteriormente il potere di spesa per il futuro.

I consumatori incrementano il potere di spesa per il futuro

Tasso dei risparmi personali negli USA e punteggio FICO medio

Dicembre 2005–settembre 2020

Fonti: Franklin Templeton Fixed Income Research, U.S. Bureau of Economic Analysis, Fair Isaac Corp. A settembre 2020 e luglio 2020 (FICO). Importanti comunicazioni e condizioni del fornitore dei dati sono disponibili su www.franklintempletondatasources.com.

Questa ripresa della spesa e dei posti di lavoro ha già superato due shock avversi: la seconda ondata nell’estate dei contagi di COVID-19 e la scadenza a luglio del primo pacchetto di supporto fiscale straordinario. Ciò offre un certo ottimismo per la possibile reazione dell’attività economica a un eventuale aumento di nuovi contagi nella stagione invernale. Vi è stato anche un trend positivo dei contagi, che sono diventati relativamente più benigni, per cui i ricoveri ospedalieri e i decessi sono stati inferiori al numero di nuovi contagi. Ciò è dovuto in parte al fatto che la trasmissione dei nuovi contagi avviene in fasce di età più giovani e meno fragili, ma anche a una migliore conoscenza di terapie efficaci.

Il cammino verso la ripresa

Il nostro studio Franklin Templeton–Gallup Economics of Recovery ha confermato che la volontà degli americani a partecipare a una serie di attività economiche, dai viaggi alle uscite per andare al ristorante o a fare acquisti, fino al lavoro non da casa, ha dimostrato una capacità analoga di resilienza durante la seconda e la terza ondata dei contagi di COVID-19; ma ha anche rivelato che il lancio di un vaccino efficace potrebbe essere essenziale affinché la maggioranza della popolazione si senta abbastanza tranquilla da tornare alla piena normalizzazione dei modelli comportamentali.

E le ultime novità sul fronte dei vaccini sono state incoraggianti: poco dopo le elezioni presidenziali negli Stati Uniti, le società farmaceutiche Pfizer e Moderna hanno annunciato separatamente che nei trial clinici i loro vaccini hanno dimostrato un’efficacia intorno al 95%. Al momento sembrano esserci buone possibilità di riuscire ad avere sul mercato un vaccino molto efficace entro la primavera.

Le elezioni di novembre negli Stati Uniti sono oramai alle spalle. Alla data di questa pubblicazione non vi sono ancora risultati ufficiali definitivi, ma appare estremamente probabile che Joe Biden sarà il prossimo presidente. Allo stesso tempo tuttavia il Partito Democratico ha visto diminuire la sua maggioranza alla Camera dei Rappresentanti, e i Repubblicani potrebbero mantenere la maggioranza al Senato, se vincessero almeno uno dei due spareggi fissati per gennaio in Georgia.

Un governo diviso potrebbe apportare qualche beneficio alle prospettive economiche, riducendo la probabilità di cambiamenti drastici delle politiche e delle normative, che altrimenti potrebbero rischiare di esercitare un impatto avverso sull’economia in generale o su settori specifici.

Prevedo che tra la fine di quest’anno e il primo trimestre 2021 saranno varate altre misure consistenti di supporto fiscale. Se i Repubblicani conserveranno la maggioranza al Senato, il pacchetto fiscale potrebbe essere alquanto più ristretto di quanto previsto nello scenario di un’”onda blu”, in cui i Democratici avrebbero controllato sia la Camera che il Senato, oltre ad avere la presidenza; tuttavia sarebbe comunque molto rilevante.

Anche un vaccino contribuirebbe a prospettive più ottimistiche per l’economia in tutto il resto del mondo, particolarmente in Europa dove attualmente una nuova ondata di casi di COVID-19 sta spingendo vari governi a imporre nuovamente restrizioni all’attività sociale ed economica.

Cautamente ottimista

Ho detto prima che il termine operativo era “cautamente”. Se saranno confermate l’efficacia e la sicurezza dei vaccini, dovranno essere prodotti e distribuiti su scala massiccia, un’impresa non da poco. Inoltre è risultato dallo studio che abbiamo condotto insieme a Gallup che solo da un terzo a metà degli americani sarebbero pronti a vaccinarsi. Senza una maggioranza abbastanza ampia della popolazione disposta a vaccinarsi, neanche un vaccino altamente efficace riuscirebbe a ridurre rapidamente i contagi e consentire una normalizzazione dell’attività.

Al contempo, anche l’economia statunitense, fortemente resiliente, ha subito dei danni notevoli, alcuni dei quali potrebbero dimostrarsi di lunga durata. Da febbraio sono aumentate di 2,4 milioni le perdite permanenti di posti di lavoro, rappresentando quasi metà dell’aumento della disoccupazione da allora, sebbene i nuovi posti di lavoro siano già saliti oltre i livelli pre-COVID. Ciò potrebbe segnalare l’emergere di un’anomalia strutturale nell’assegnazione delle competenze, possibilmente legata al fatto che la recessione causata dal COVID-19 ha colpito alcuni settori molto più duramente di altri. Anche le chiusure prolungate delle scuole potrebbero avere notevoli effetti negativi nel lungo termine. La didattica a distanza si è dimostrata un sostituto molto poco efficiente rispetto alla frequenza di persona, specialmente per gli scolari più giovani e in particolare per quelli provenienti da fasce sociali a reddito più basso; il danno nel lungo periodo in termini di minori capacità, minore potenziale di guadagni per gli studenti e minore produttività per l’economia potrebbe dimostrarsi più grave di quanto realizzato attualmente.

Queste conseguenze negative sarebbero amplificate se il paese dovesse avviarsi a una nuova fase di lockdown diffusi, che potrebbero portare come risultato anche a una recessione a W.

La gestione dei prossimi mesi da parte dei politici è quindi molto importante, non soltanto per la ripresa immediata e le prospettive per il 2021, ma anche, e forse ancora più, per un periodo più lungo. Ci apprestiamo quindi a entrare nel 2021 con molte incertezze, certi squilibri massicci dell’economia e misure politiche di dimensioni senza precedenti sul fronte sia monetario che fiscale. Non sorprende che i prezzi azionari e i rendimenti obbligazionari abbiano già avuto oscillazioni massicce per reazione a notizie sul fronte politico o sanitario.

Il mercato potrebbe anche stare sottovalutando il potenziale effetto inflazionistico dei pacchetti di stimolo e salvataggio fiscale e monetario senza precedenti, oltre alle probabilità di una crescita dell’insourcing e di cambiamenti delle catene di fornitura potenzialmente innescati dall’attuale crisi e dalle tensioni in atto con partner commerciali. (Secondo me le tensioni tra Stati Uniti e Cina sono destinate a persistere nonostante un cambiamento dell’amministrazione statunitense). Con l’economia che ha già dimostrato una solida capacità di recupero, e data la quantità di stimoli fiscali e monetari già erogati e in esame, non si può escludere una ripartenza anticipata della crescita e della dinamica dei prezzi.

Non prevedo un aumento troppo imponente dell’inflazione, ma anche un’accelerazione modesta della dinamica dei prezzi sarebbe sufficiente per superare le attese ottimiste della maggior parte degli operatori di mercato e provocare un ulteriore irripidimento della curva del rendimento dei Treasury statunitensi nel corso del 2021.

Infine, la combinazione di ampie possibili oscillazioni macroeconomiche e certi cambiamenti strutturali di lungo termine avviati o accelerati dalla pandemia rafforza la mia opinione secondo cui una selezione attiva di asset basata su un’analisi fondamentale di ottima qualità sarà vitale per il successo di qualsiasi strategia d’investimento. Le allocazioni obbligazionarie continueranno ad avere un ruolo importante in molti portafogli degli investitori come elemento di diversificazione oltre che come asset con una volatilità storicamente più bassa rispetto alle azioni. Dalla prospettiva del credito, tuttavia, penso che la selezione bottom-up non sia mai stata così importante.

Le valutazioni sono motivo di preoccupazione in molti settori, considerando che i prezzi del mercato non sono adeguati al livello di incertezza. Non vediamo alcuna ovvia persistenza di aree sottovalutate; al contrario, alcuni settori, ad esempio gli immobili commerciali sono ancora vulnerabili. Considerando la probabilità che alcuni Stati dovranno aumentare le imposte per migliorare la sostenibilità dei loro bilanci, le obbligazioni municipali esentasse diventeranno probabilmente una fonte ancora più preziosa di opportunità di investimento. Anche gli asset obbligazionari non statunitensi offrono alcune opportunità selettive. Il massiccio programma di stimolo in Europa, unito alla politica monetaria accomodante della Banca Centrale Europea, offre un sostegno alle obbligazioni governative europee.

Il 2021 sarà un anno difficile, ma potrebbe essere altrettanto fruttuoso.

Our Fact Checking Process

We prioritize accuracy and integrity in our content. Here's how we maintain high standards:

- Expert Review: All articles are reviewed by subject matter experts.

- Source Validation: Information is backed by credible, up-to-date sources.

- Transparency: We clearly cite references and disclose potential conflicts.

Our Review Board

Our content is carefully reviewed by experienced professionals to ensure accuracy and relevance.

- Qualified Experts: Each article is assessed by specialists with field-specific knowledge.

- Up-to-date Insights: We incorporate the latest research, trends, and standards.

- Commitment to Quality: Reviewers ensure clarity, correctness, and completeness.

Look for the expert-reviewed label to read content you can trust.

VIDEO INTERVISTE

VIDEO INTERVISTE Motori

Motori REAL ESTATE

REAL ESTATE LMF crypto

LMF crypto

LMF food

LMF food LMF private markets

LMF private markets LMF arte

LMF arte Legal

Legal LMF green

LMF green