Fusioni tra Banche: finora nessun grande vantaggio

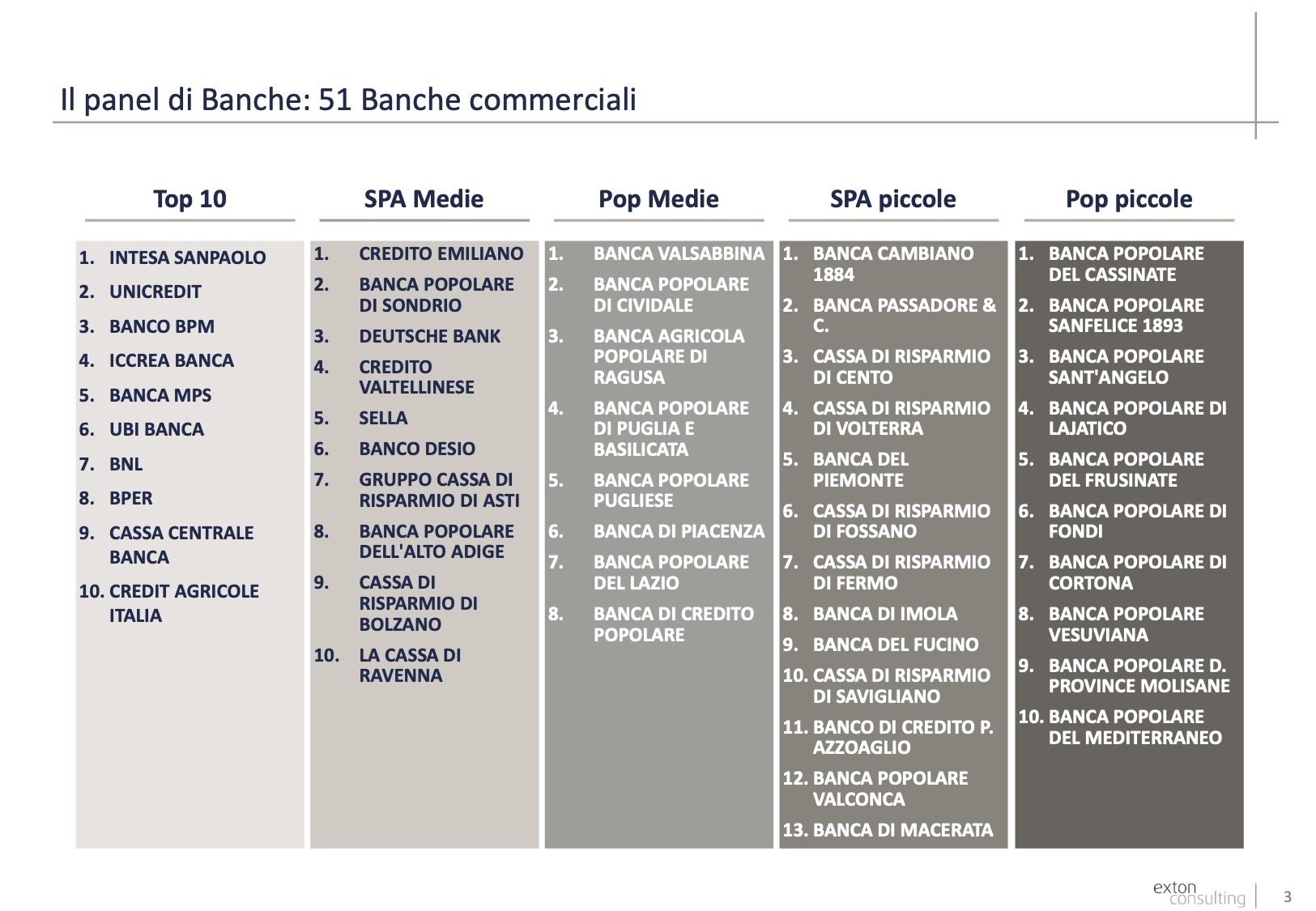

Come influirà il Covid nei processi di aggregazione? Exton Consulting, tra le prime cinque società europee di consulenza in strategia e management nei servizi finanziari, ha pubblicato la seconda edizione dell’«Osservatorio delle banche italiane 2020», analizzando le attività di 51 istituti retail che hanno almeno cinque filiali in Italia. Gabor David Friedenthal, partner Exton: «Sul personale e sui costi IT in particolare serve ancora più incisività».

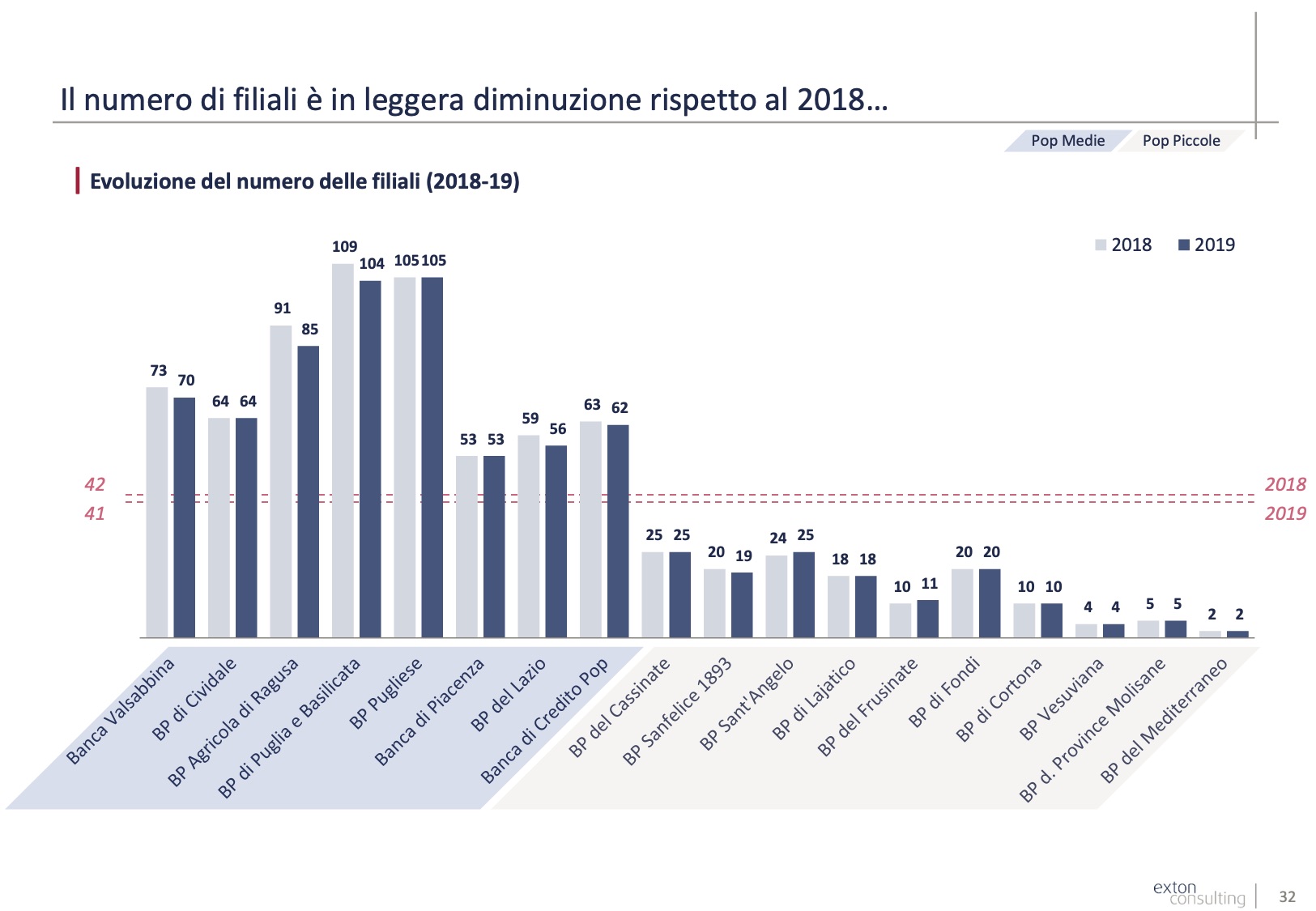

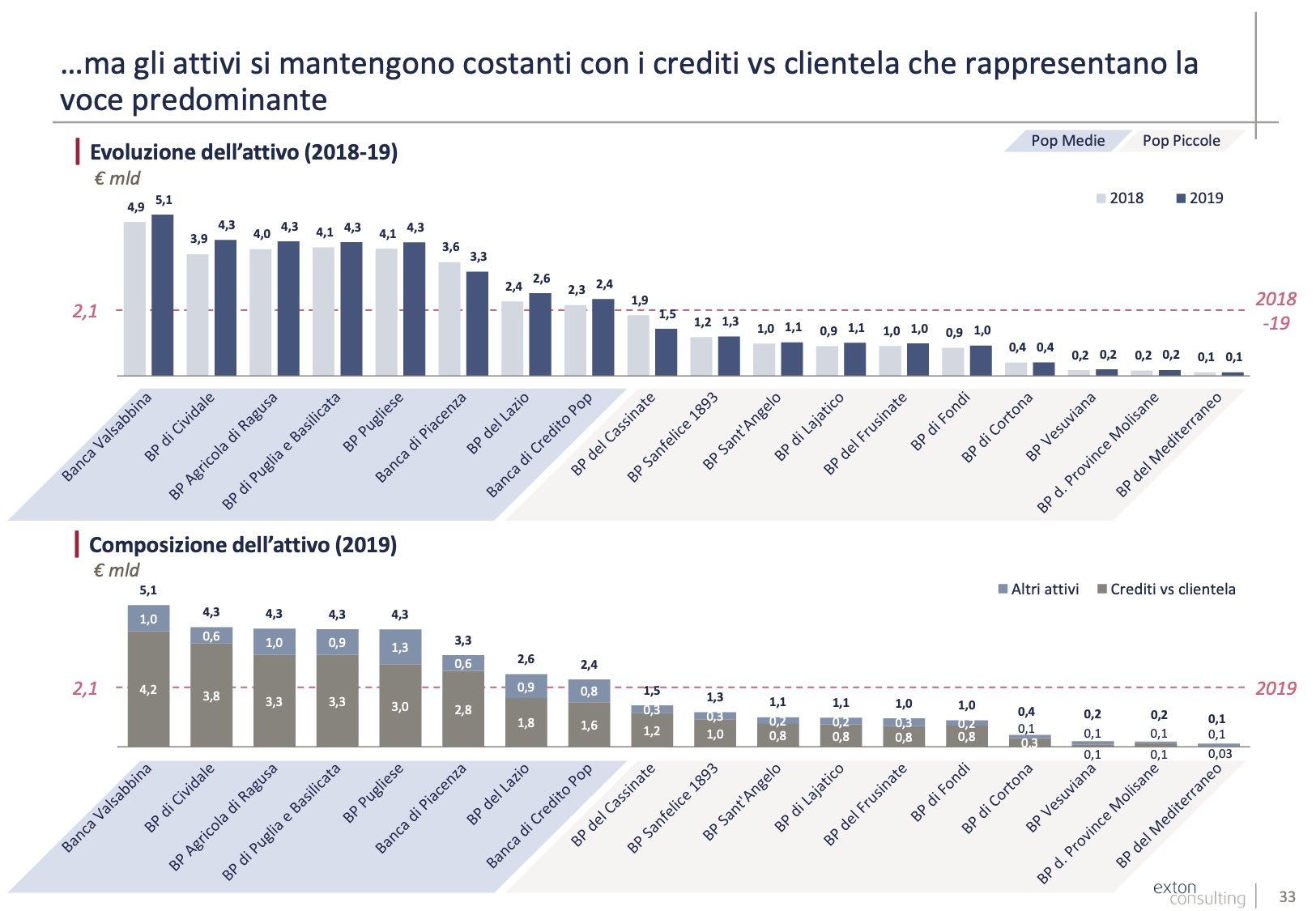

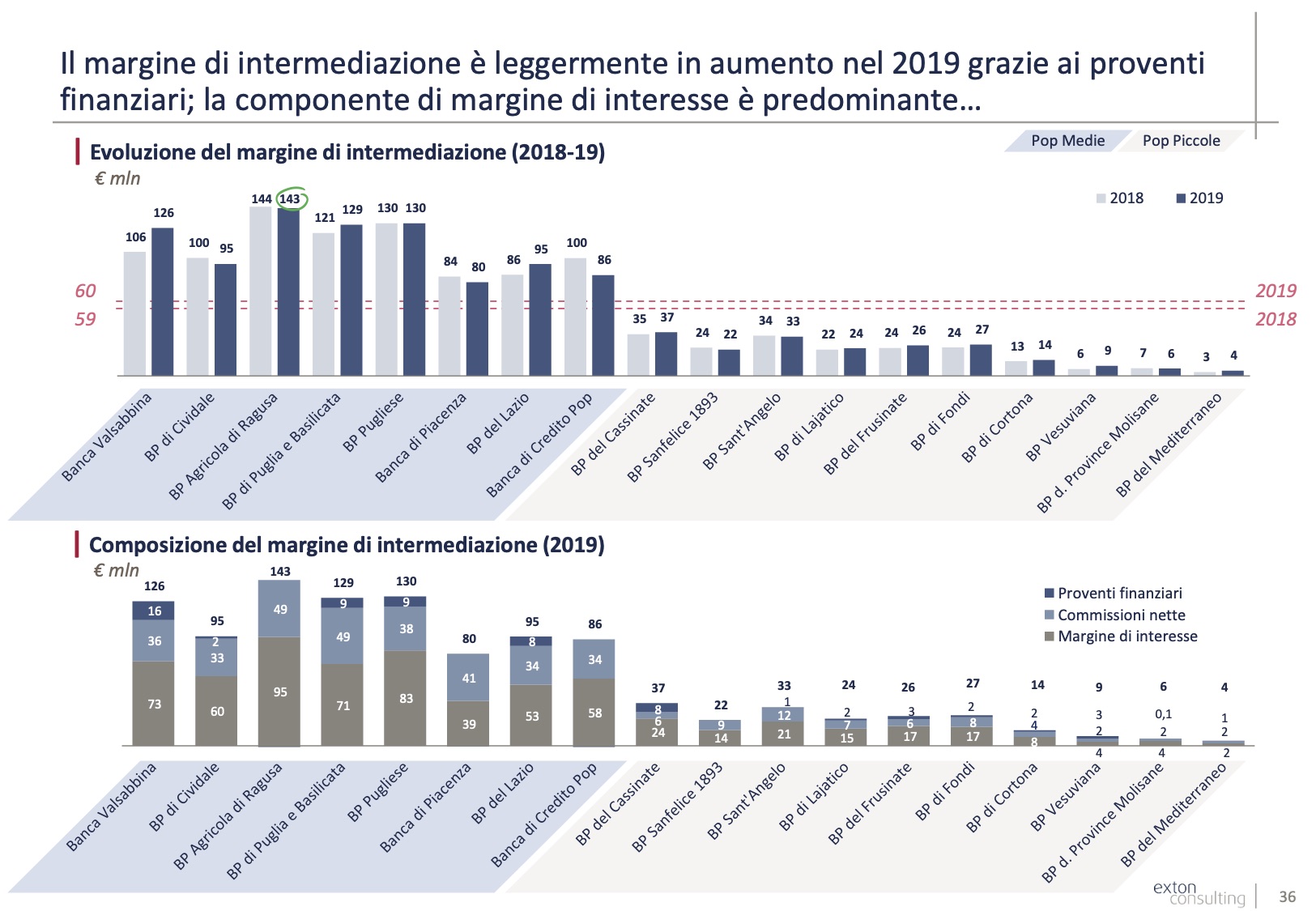

Migliorano gli indici di redditività e solidità delle banche popolari, che però registrano anche una diminuzione della raccolta indiretta. Sono elevati gli stock di deteriorato e il peso del margine d’interesse.

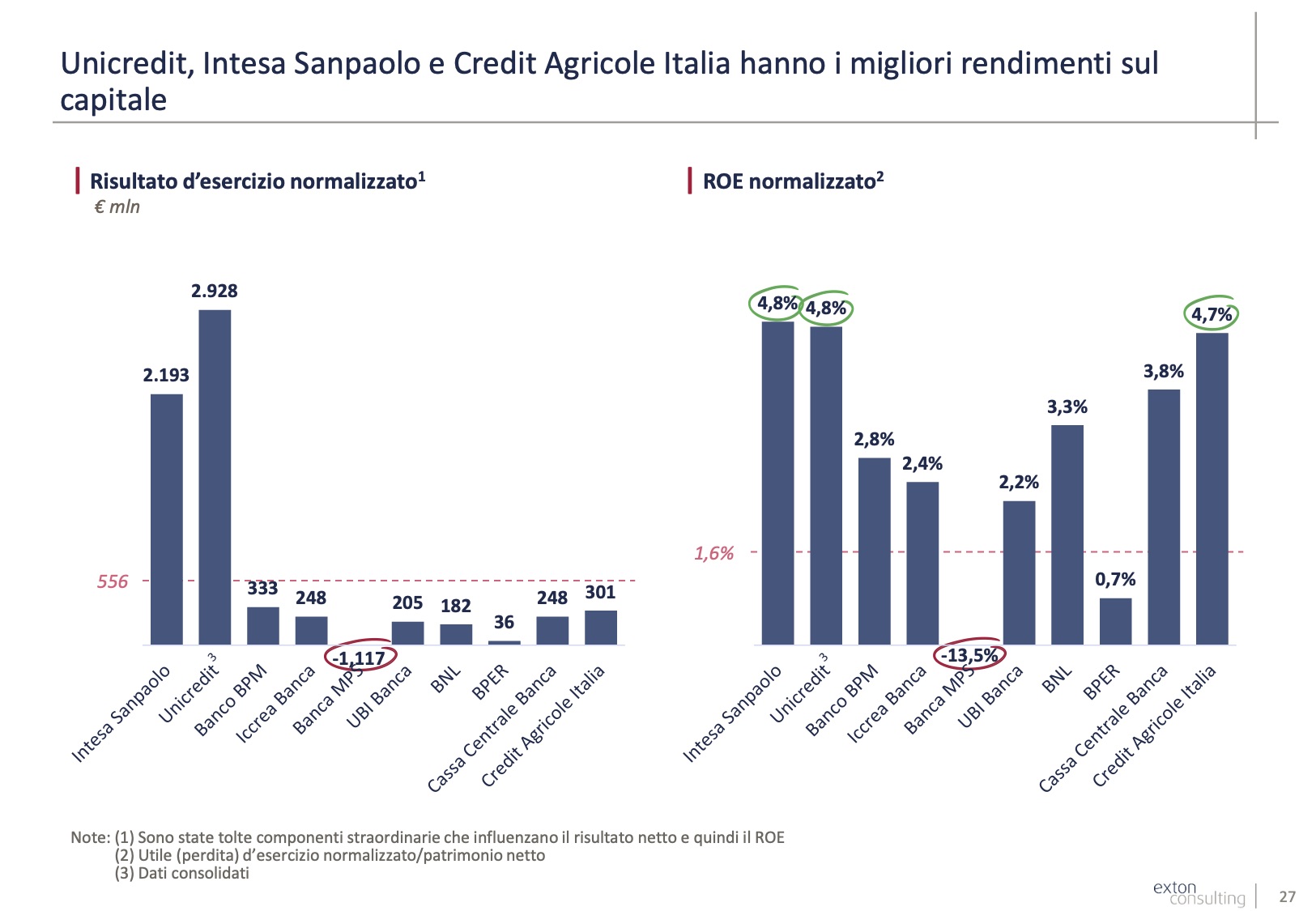

«Non si sono registrati grandi vantaggi – dichiara Gabor David Friedenthal, partner di Exton Consulting – dai processi di aggregazione. Un esempio su tutti è Unicredit che ha un cost/income più basso, 66%, rispetto a istituti che hanno già portato avanti processi di fusione. I costi del personale sono allineati e rimangono invariati quelli amministrativi».

In termini di performance sull’equity emergono delle differenze significative anche tra i principali istituti bancari del settore. Spiccano Unicredit, Intesa San Paolo e Crédite Agricole.

Una sezione dell’Osservatorio di Exton è dedicata alle banche popolari, i cui profitti risultano ancora legati principalmente alle attività tradizionali creditizie e meno a quelle finanziarie.

«Migliorano il cost/income – precisa Friedenthal – il margine di intermediazione per dipendente e gli indici di solidità patrimoniali. Però, la raccolta indiretta, nonostante sia già molto bassa rispetto alle altre banche, diminuisce ulteriormente».

Our Fact Checking Process

We prioritize accuracy and integrity in our content. Here's how we maintain high standards:

- Expert Review: All articles are reviewed by subject matter experts.

- Source Validation: Information is backed by credible, up-to-date sources.

- Transparency: We clearly cite references and disclose potential conflicts.

Our Review Board

Our content is carefully reviewed by experienced professionals to ensure accuracy and relevance.

- Qualified Experts: Each article is assessed by specialists with field-specific knowledge.

- Up-to-date Insights: We incorporate the latest research, trends, and standards.

- Commitment to Quality: Reviewers ensure clarity, correctness, and completeness.

Look for the expert-reviewed label to read content you can trust.

VIDEO INTERVISTE

VIDEO INTERVISTE Motori

Motori REAL ESTATE

REAL ESTATE LMF crypto

LMF crypto

LMF food

LMF food LMF private markets

LMF private markets LMF arte

LMF arte Legal

Legal LMF green

LMF green