Long oppure Short su Palantir (PLTR)?

Il nome della società Palantir, “misteriosa” azienda specializzata nell’analisi approfondita dei dati, deriva dalle “Pietre Veggenti” del libro di J.R.R Tolkien, “Il Signore degli Anelli”. La società si è fatta conoscere al grande pubblico quando la sua tecnologia è stata utilizzata per localizzare Osama Bin Laden nel 2011; oggi i suoi dispositivi vengono invece utilizzati per tracciare la diffusione del COVID-19.

In questo articolo forniremo una visione di insieme dell’ambiente in cui opera l’impresa e forniremo il contesto per aiutare la decisione se andare long o short tramite gli ETP Leverages Shares, che utilizzano come sottostante le azioni della società.

Una panoramica sulla società

Palantir è piuttosto riservata riguardo al suo vantaggio competitivo nel mondo dell’analisi dei dati. In generale, la società sintetizza i dati della clientela che vengono poi visualizzati sotto forma di diagrammi a tela di ragno, grafici, modelli di intelligenza artificiale, analisi geospaziali, sequenze temporali e mappe di calore. La metà dei suoi ingegneri, più o meno, sono dispiegati nei luoghi di presenza degli acquirenti per assistere la personalizzazione del software in base alle differenti esigenze del cliente, con servizi tutt’altro che economici. Il prezzo, in genere, è compreso tra $ 10 milioni e $ 100 milioni all’anno per cliente. Le prestazioni si rivolgono a settori che vanno dalle corse automobilistiche alla difesa delle filiere di approvvigionamento ed all’intelligence.

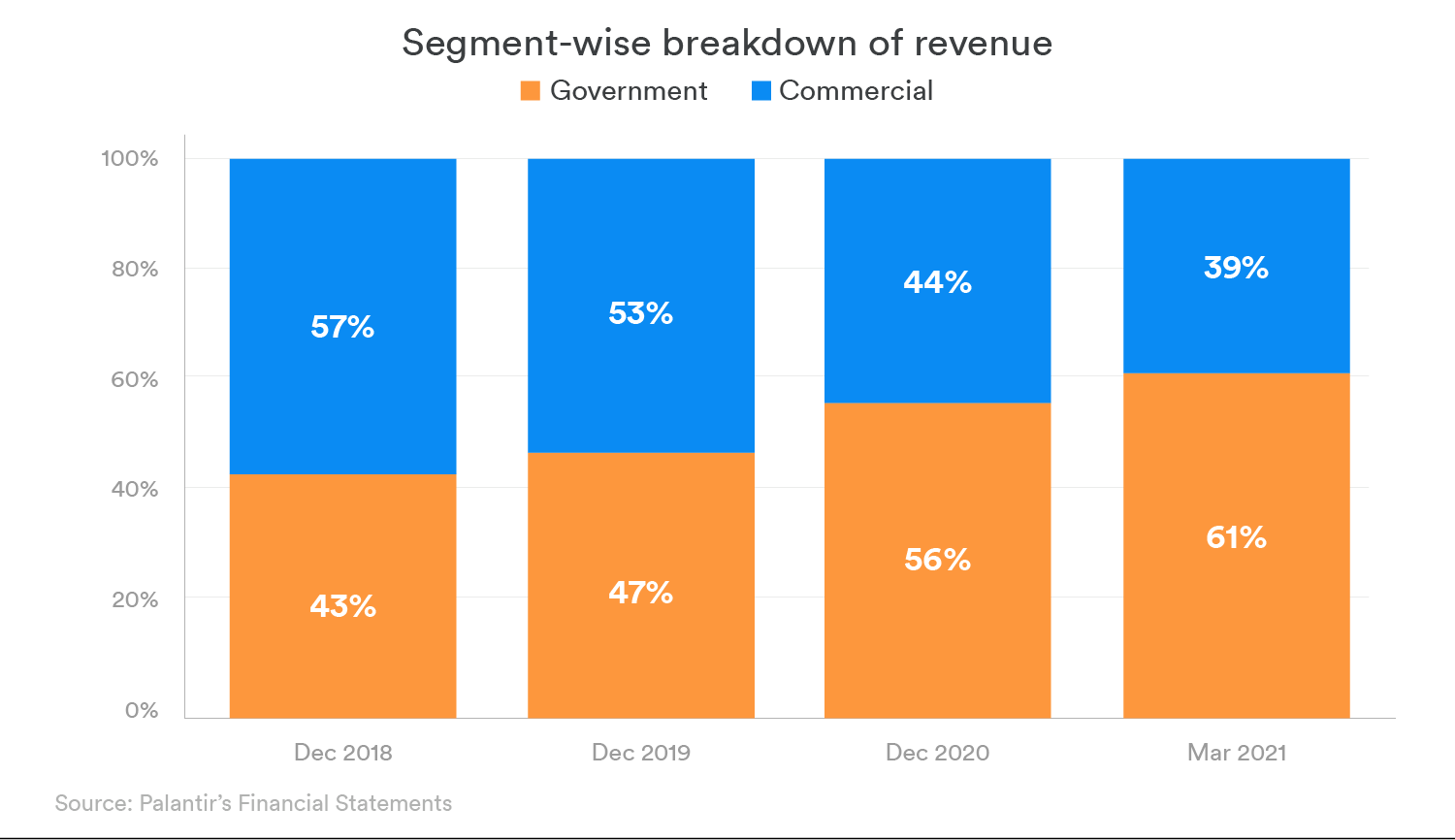

Negli ultimi anni, la clientela “governativa” è diventata una fonte di ricavi sempre più importante per l’azienda:

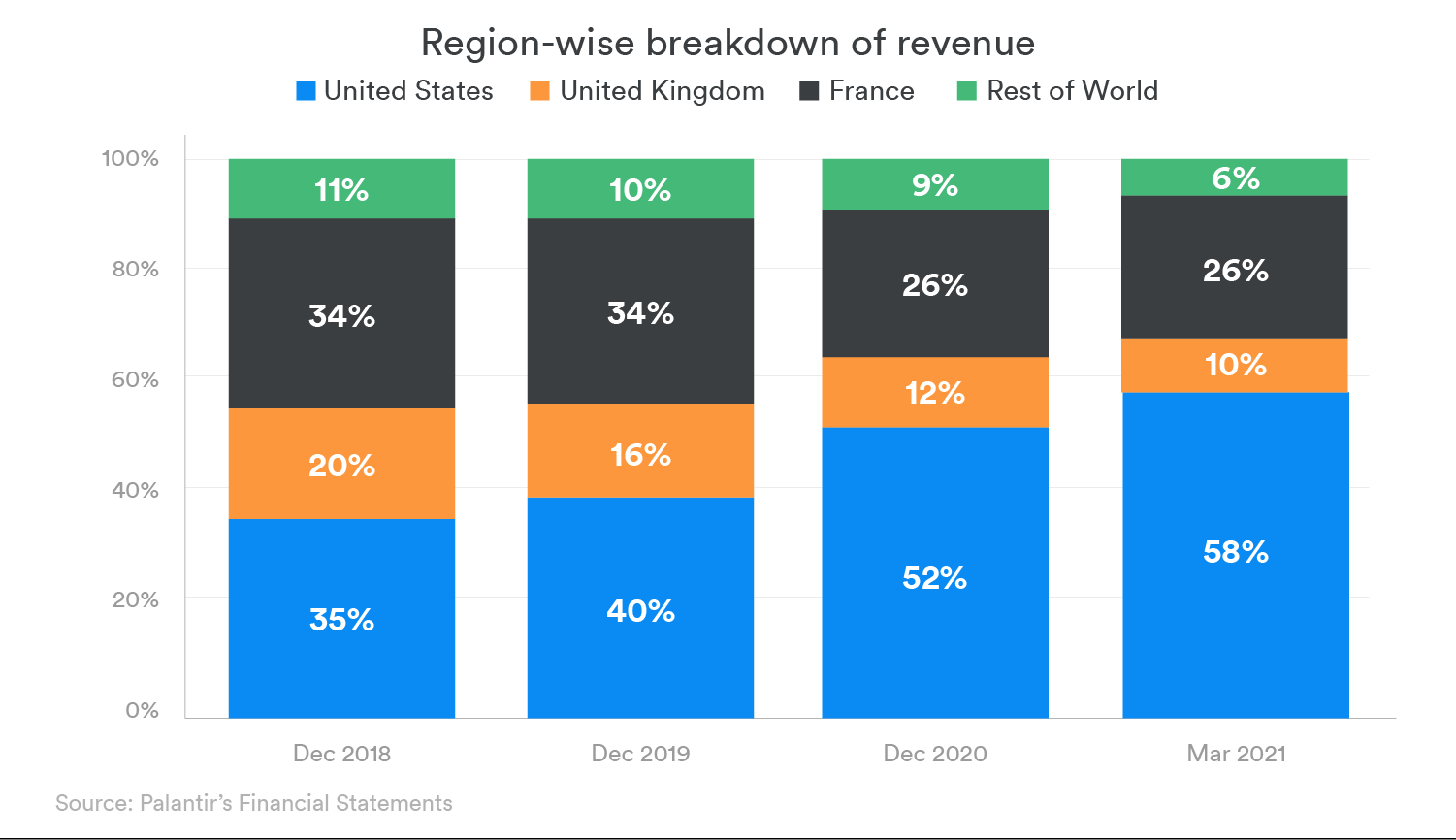

Gli Stati Uniti sono diventati sempre di più il mercato di riferimento dell’azienda.

Mentre gli esempi dell’efficacia o dei dati di diffusione di Gotham sono – comprensibilmente – vaghi, gli altri due servizi offerti dall’azienda hanno invece modelli dettagliati.

Nel 2009 il top management di JP Morgan ha installato, in modo controverso, la sua piattaforma Metropolis per monitorare in segreto le comunicazioni dei dipendenti e segnalare possibili minacce interne nell’eventualità fossero messi in atto comportamenti illeciti, mediante riferimenti incrociati a e-mail, attività di download, cronologia dei browser, posizioni GPS degli smartphone aziendali e trascrizioni di conversazioni telefoniche registrate.

Nel 2016, la piattaforma Foundry dell’azienda ha aiutato Airbus ad accelerare la produzione del suo nuovo A350, integrando più di 400 serie di dati e riducendo di una settimana il tempo necessario per correggere gli errori in fase di produzione. Questo ha permesso al cliente di risparmiare diverse centinaia di milioni di dollari.

Perché andare long

Sebbene la quota di mercato dell’azienda sia molto bassa nel settore dell’analisi avanzata, il livello di coinvolgimento con la clientela, il costo relativamente elevato dei servizi e la natura assai riservata dell’attività rendono Palantir una società davvero unica.

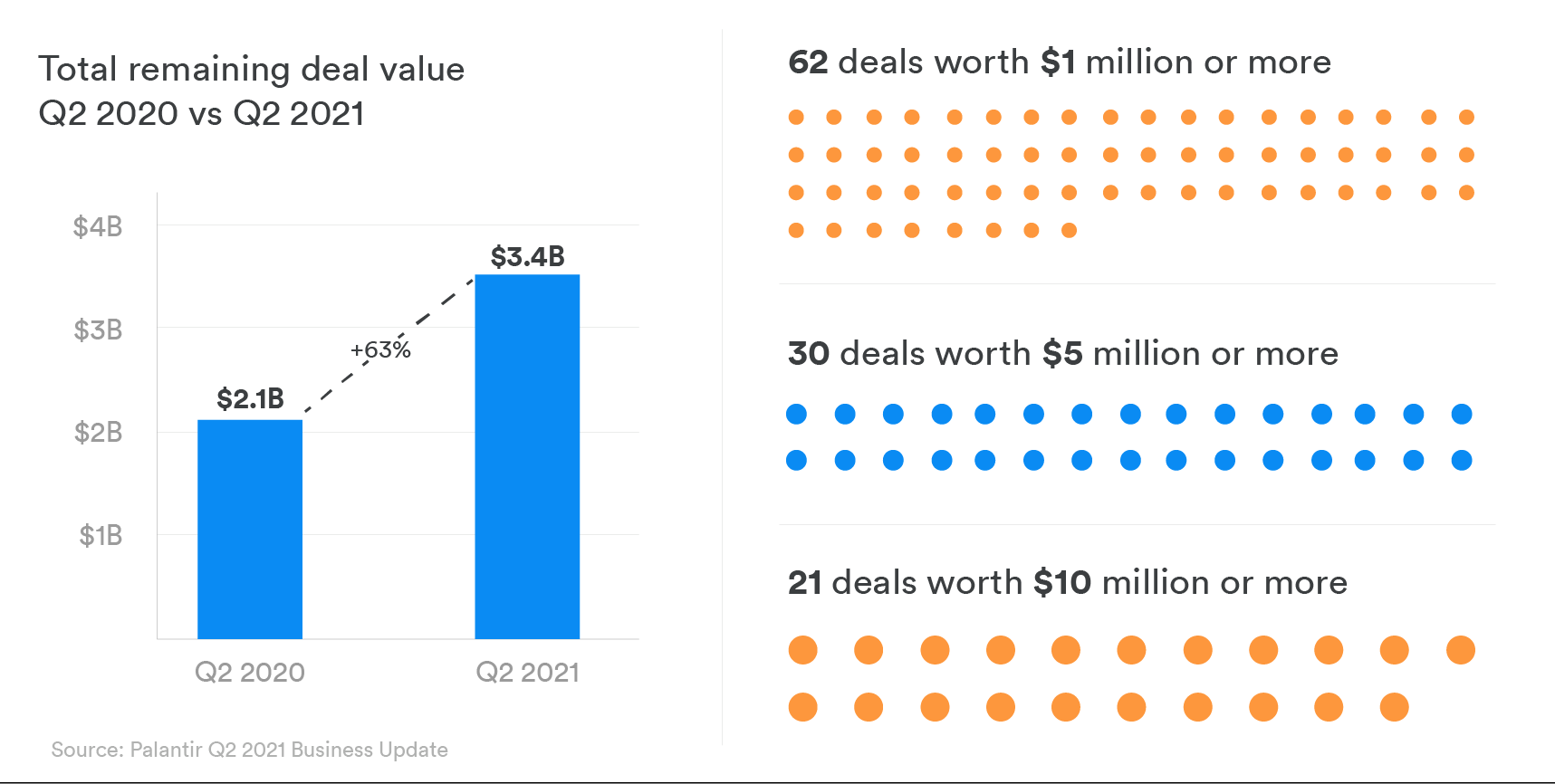

I risultati del secondo trimestre del 2021 hanno offerto numeri molto buoni per l’azienda, con un aumento del 63% su base annua del valore delle operazioni e 113 nuove operazioni concluse con i clienti.

È interessante notare come le entrate commerciali siano aumentate del 90% nell’ultimo anno, a $ 144 milioni. Questo raffigura un cambio di direzione per l’azienda che, come è noto da tempo, viene sostenuta da contratti governativi riservati. Il numero di clienti commerciali è aumentato del 32% rispetto al trimestre precedente e la società prevede di raddoppiare la base clienti entro la fine dell’anno. Palantir, inoltre, sta premendo per raggiungere l’obiettivo in modo aggressivo, con l’assunzione di oltre 100 sales manager con esperienza nei primi due trimestri del 2021.

Ciò non significa una contrazione del segmento governativo: la società ha riferito che le entrate da fonte governativa sono aumentate del 66%, a 232 milioni di dollari, con l’esercito ed il Dipartimento della salute e dei servizi sociali degli Stati Uniti che hanno firmato nuovi accordi.

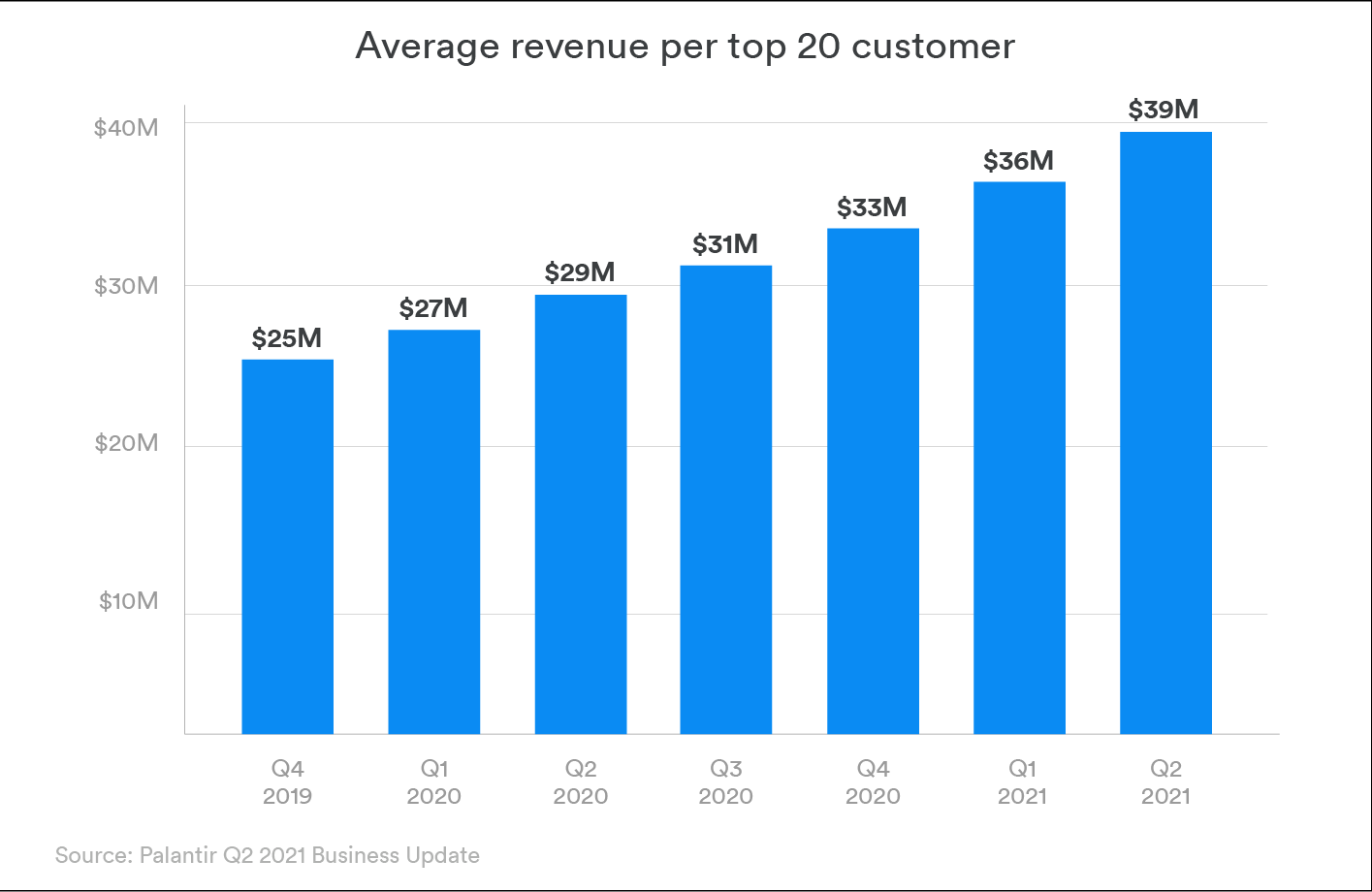

Nel complesso, il controvalore totale dei contratti in essere è aumentato del 175% rispetto ad un anno fa, a $ 925 milioni. Inoltre, la crescita dei ricavi non è stata guidata solo dalla nuova clientela: i ricavi medi derivanti dai principali clienti continuano a crescere. Questo sta ad indicare che la soddisfazione del cliente è elevata.

La società non si limita a legittimare la sua posizione con le grandi aziende. Deviando in maniera insolita dai piani stabiliti, Palantir ha introdotto a luglio degli abbonamenti destinati alle startup. per usufruire della sua tecnologia di raccolta e analisi dei dati. Nel giro di un mese, la società ha riportato di aver acquisito numerosi nuovi clienti in diversi settori, come l’assistenza sanitaria, la tecnologia finanziaria, la robotica ed il software.

Per il prossimo trimestre la società prevede un fatturato di 385 milioni di dollari, rispetto alle previsioni degli analisti di 376,4 milioni di dollari. Nel lungo termine, la società prevede una crescita annua del fatturato di oltre il 30% fino alla fine del 2025.

Perché essere short

Si stima che la società abbia solo 149 distinti clienti, considerando entrambi i segmenti. Questo è un punto debole cruciale: nel 2019, l’azienda ha riferito che i primi 20 clienti rappresentavano il 67% delle entrate, con i soli primi tre che rappresentavano il 28%. A conferma di ciò, il 12% delle sue entrate derivano da un singolo cliente. La perdita di uno di questi principali clienti, pertanto, sarebbe un duro colpo per i profitti aziendali.

La società ha anche affermato che non lavorerà con “clienti o governi le cui posizioni o azioni risultino incoerenti con la missione di sostenere la democrazia liberale occidentale ed i suoi alleati strategici”. Ciò significa che il mercato indirizzabile totale in cui poter crescere è limitato da questa prospettiva. Nel suo mercato di riferimento, l’azienda è perseguitata dalle polemiche. In particolare, un suo prodotto è stato – e continua ad essere – utilizzato per localizzare gli immigrati illegali negli Stati Uniti, provocando l’ira di una parte dello schieramento politico.

Un esempio ulteriore è il progetto Covid-19 “Data Store”, del National Health Service (NHS) del Regno Unito, concepito per tracciare la diffusione del virus utilizzando i dati dei pazienti tramite la piattaforma Foundry. Sia il governo britannico che Palantir hanno dovuto affrontare le proteste delle organizzazioni per la difesa dei diritti civili e dei migranti, nonché di alcuni membri del Partito laburista del Regno Unito. Il contratto, iniziato nel marzo 2020, è stato prolungato con discrezione nel dicembre dello stesso anno, con proteste ancora maggiori.

Questo è un problema: il più grande ostacolo per assicurarsi nuovi clienti non deriva da un’altra società. La minaccia proviene dalle alte sfere della politica.

Un altro problema cruciale è che la società non ha ancora realizzato profitti. Negli ultimi 15 anni, l’azienda ha speso 2 miliardi di dollari in ricerca e sviluppo semplicemente per perfezionare i suoi prodotti. Inoltre, i pacchetti di retribuzione del management sono un po’ troppo alti. Il compenso del CEO Alex Karp – riportato in questo mese – include opzioni per un valore di 797,9 milioni di dollari e altri 296,4 milioni di dollari di azioni assegnati. Si ritiene che questo sia il modello standard di retribuzione utilizzato per i dirigenti aziendali da diversi anni.

Mentre di positivo c’è che la società afferma di essere priva di debiti, la questione della non redditività e l’alta retribuzione dei dirigenti la mantengono su un terreno infido.

Conclusioni

Palantir è una società insolita, che opera essenzialmente in un mercato da un solo operatore: non ci sono molte (se ce ne sono alcune) società quotate in borsa con una pipeline così massiccia di attività segreta di provenienza governativa. Con la situazione geopolitica in corso e la crescente complessità del data crunching, è probabile che L’azienda continui a raccogliere contratti su quel fronte. D’altra parte, quando si tratta del settore privato, Palantir ha molti concorrenti. Malgrado ciò, gli anni e i miliardi spesi in ricerca e sviluppo darebbero probabilmente mantenerla in vantaggio. Resta però da chiedersi se questa leadership giustifichi il costo (presunto) relativamente elevato dei servizi forniti.

Un fatto interessante è che la società, recentemente, ha acquistato oltre $ 50 milioni in lingotti d’oro in previsione di un “cigno nero” – un evento inaspettato con conseguenze potenzialmente gravi. Questa è un’interessante novità relativamente al valore dell’azienda, poiché le attività in oro sono considerate “a prova di recessione”. Durante il secondo trimestre, la società ha iniziato ad assumere anche partecipazioni in startup utilizzando il software Palantir, che ha contribuito ad incrementare i risultati delle vendite.

La proposta di valore e le strategie uniche della società non sono passate inosservate: il 13 agosto, Ark Invest di Cathie Wood ha aggiunto un totale di 5,6 milioni di azioni PLTR (per un valore di circa 139 milioni di dollari) in tutti i suoi sei ETF gestiti attivamente.

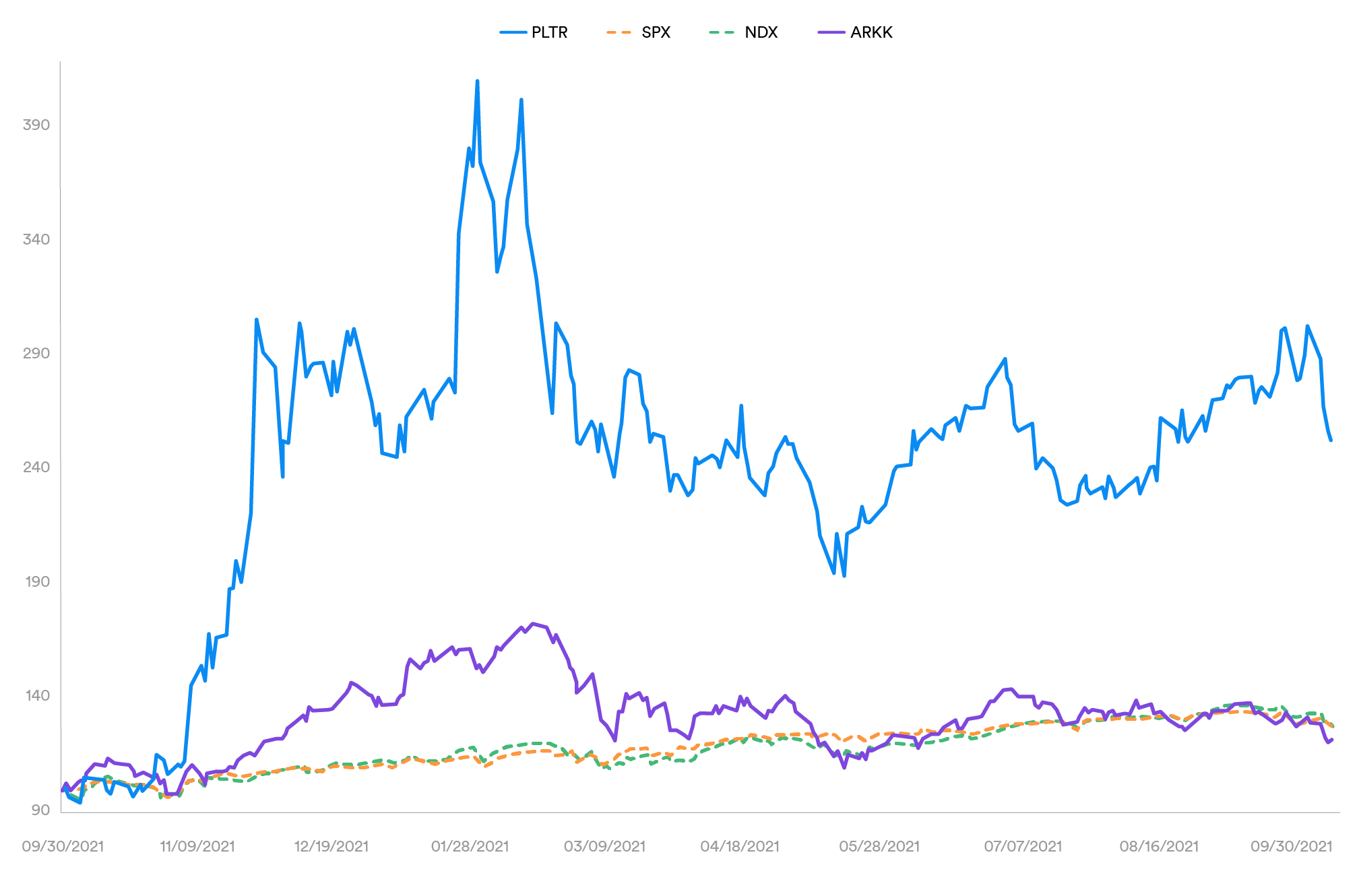

Dopo essere stata quotata in borsa nel settembre dello scorso anno, la performance delle azioni Palantir (PLTR) ha raggiunto livelli vertiginosi nel primo trimestre del 2021, come la maggior parte dei Titoli, ma si è notevolmente raffreddata nel secondo trimestre. Il confronto con il benchmark Nasdaq-100 (NDX) e il potente Ark Innovation ETF (ARKK) fornisce una visione abbastanza chiara della popolarità del titolo.

Nonostante la “sbollita”, il lato positivo è che PLTR mantiene la sua forza rispetto al benchmark, il che chiarisce anche il motivo per cui Ark Invest sia così interessata alla società. Alla fine di settembre il titolo era ancora in rialzo del 253% da inizio quotazione, ma ha evidenziato un andamento discontinuo nel corso del trimestre, divenuto una caratteristica del titolo prima dell’esultanza derivante dalla previsione degli utili trimestrali, come si è visto nel primo e nel secondo trimestre. A questo punto, tutti gli occhi dovrebbero essere puntati sul rapporto sugli utili del terzo trimestre, comunicato a novembre, per capire se il trend rialzista possa continuare.

Sulla base delle informazioni rilasciate dalla società e delle notizie in arrivo, lato acquisizione clienti, un investitore accorto può costruire una strategia long con leva acquistando Leverage Shares 3X Palantir ETP (LSE/XPAR: 3PLT, XAMS: PLT3) quotato in borsa e ribilanciato giornalmente. oppure una strategia short acquistando Leverage Shares Palantir -1X ETP (LSE/XPAR: SPLR, XAMS: PLTS). Coloro che cercano un’esposizione al titolo PLTR, lunga e senza leva, potrebbero prendere in considerazione il Leverage Shares 1x Palantir Tracker ETP (LSE/XAMS: PLTR; XPAR: 1PLT). Questi prodotti sono denominati anche in US$ (3X: PLT3, -1X: PLTS, 1X: 1PLT in LSE) ed EUR (3X: 3PRE, -1X: SPRE, 1X: PLT1 in LSE).

Ad esempio, guardando al recente aumento del titolo– possibilmente in previsione di un trimestre positivo e delle previsioni degli analisti riguardo al titolo – detenere il 3PLT denominato in US$ per tutto il mese di settembre fino al 27 – avrebbe prodotto una performance del 22,7% mentre i benchmark NDX e SPX sono scesi rispettivamente dell’1,8% e dell’1,3%. Il titolo è cresciuto del 9%.

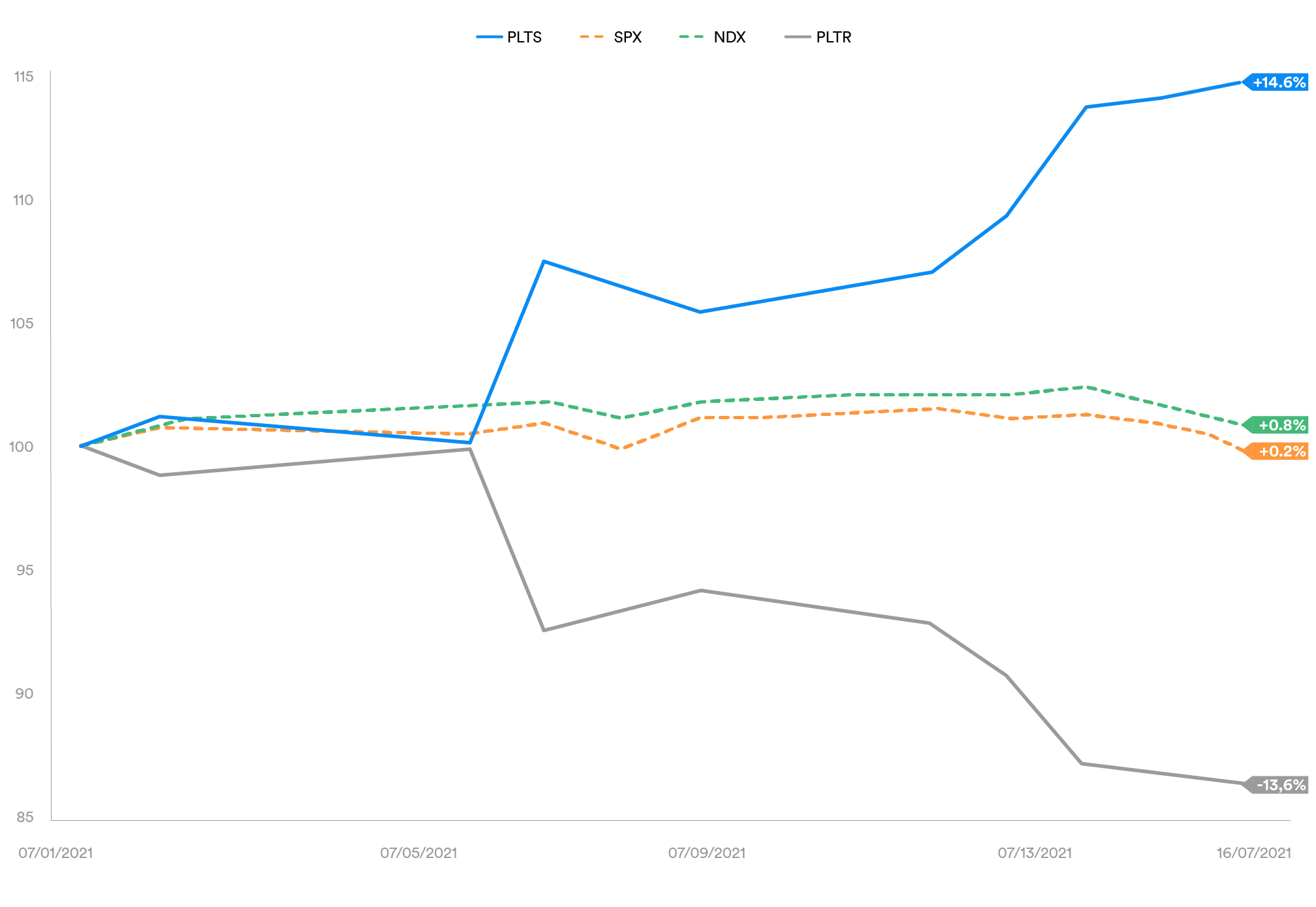

Per concludere, nell’ultima settimana di giugno, degli otto analisti di Wall Street che hanno valutato PLTR, due lo hanno valutato “Buy”, tre lo hanno valutato “Hold” e tre “Sell”, con un ribasso medio stimato del 19,7%. Poco dopo, Ark Investments ha scaricato alcune azioni PLTR sulla scia della tendenza al ribasso durata circa due settimane.

L’ utilizzo del prodotto di Leverage Shares, l’ETP -1x Palantir -1X ETP denominato in US$, avrebbe prodotto una performance del 14,6%, mentre i benchmark NDX e SPX sono stati rispettivamente in rialzo dello 0,8% e dello 0,2%. Il titolo Palantir è invece sceso del 13,6%.

Our Fact Checking Process

We prioritize accuracy and integrity in our content. Here's how we maintain high standards:

- Expert Review: All articles are reviewed by subject matter experts.

- Source Validation: Information is backed by credible, up-to-date sources.

- Transparency: We clearly cite references and disclose potential conflicts.

Our Review Board

Our content is carefully reviewed by experienced professionals to ensure accuracy and relevance.

- Qualified Experts: Each article is assessed by specialists with field-specific knowledge.

- Up-to-date Insights: We incorporate the latest research, trends, and standards.

- Commitment to Quality: Reviewers ensure clarity, correctness, and completeness.

Look for the expert-reviewed label to read content you can trust.

VIDEO INTERVISTE

VIDEO INTERVISTE Motori

Motori REAL ESTATE

REAL ESTATE LMF crypto

LMF crypto

LMF food

LMF food LMF private markets

LMF private markets LMF arte

LMF arte Legal

Legal LMF green

LMF green