L’idrogeno verde mostra finalmente il suo vero colore

L’interesse nei confronti dell’idrogeno verde in quanto alternativa pulita ai combustibili fossili tradizionali resta molto elevata, e nell’ultimo anno sono aumentate le probabilità di una sua adozione più diffusa. Come si spiega tutto questo interesse? L’idrogeno è davvero il rivoluzionatore della sostenibilità? E perché così tanti progressi eclatanti negli ultimi tempi?

Cosa e come?

L’idrogeno è la molecola più abbondante nell’universo, presente soprattutto nell’acqua e negli idrocarburi. Le sue qualità sono note già da molto tempo, ed è utilizzato da più di 100 anni nell’industria chimica. Benché l’idea di utilizzare l’idrogeno come fonte di energia non sia nuova, questa possibilità non è mai stata realizzabile su larga scala – fino ad oggi. Sebbene l’idrogeno sia un gas incolore, viene classificato in base ai colori, uno per ogni metodo di produzione esistente. L’idrogeno grigio si ottiene a partire da combustibili fossili, per cui la sua produzione genera CO2. L’idrogeno blu è idrogeno grigio abbinato a una tecnologia di stoccaggio e sequestro che cattura gran parte delle emissioni di carbonio generate nella sua produzione. L’idrogeno verde, per contro, viene prodotto mediante l’elettrolisi dell’acqua, scissa in idrogeno e ossigeno, e se vengono utilizzate energie rinnovabili costituisce una fonte di energia a zero emissioni. Pertanto, se prodotto su vasta scala l’idrogeno verde potrebbe svolgere un ruolo chiave nella decarbonizzazione dei settori economici in cui è più arduo abbattere le emissioni.

I catalizzatori dell’adozione

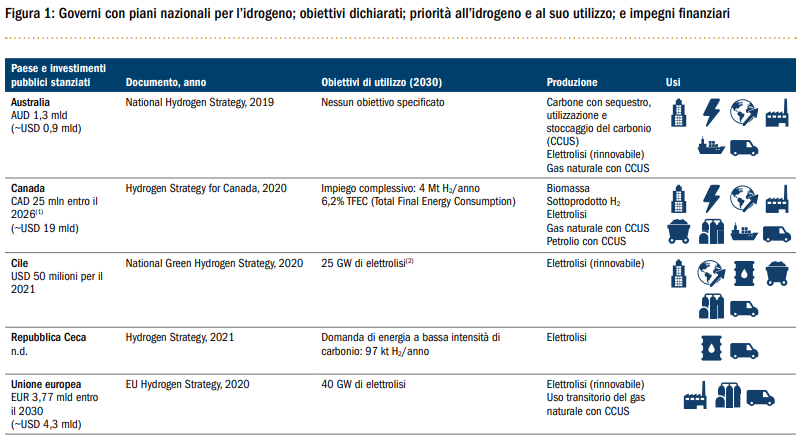

Perché l’idrogeno diventi una soluzione percorribile, sono necessari un aumento della domanda e una riduzione dei costi associati. Oggi, tuttavia, sono in atto tre catalizzatori chiave. In primo luogo, il cambiamento climatico sta accelerando. Questo fenomeno alimenta direttamente il secondo catalizzatore: il supporto politico-legislativo ad agire per contrastarlo (Figura 1). Dopo la firma dell’Accordo di Parigi nel 2015, i governi hanno rivolto maggiore attenzione al cambiamento climatico e si sono impegnati a raggiungere gli obiettivi di riduzione delle emissioni che permetteranno di conseguire la neutralità carbonica entro il 2050. La pandemia di Covid-19 ha ulteriormente accelerato l’urgenza di tali misure. Per i decisori politici chiamati a trovare nuovi metodi per ridurre le emissioni, la tecnologia basata sull’idrogeno potrebbe essere un’alternativa percorribile.

L’Hydrogen Council stima che l’idrogeno potrebbe ridurre le emissioni globali di ben 6 gigaton – pari al 17% delle emissioni globali nel 2020 – entro il 2050. Attualmente sono circa 66 i paesi che hanno adottato obiettivi di zero emissioni nette, e approssimativamente 20 di questi hanno presentato piani d’azione per l’idrogeno. A nostro avviso ne seguiranno altri. Il terzo catalizzatore chiave è il drastico calo dei prezzi dell’idrogeno verde negli ultimi 10 anni, dovuti ai miglioramenti dell’efficienza. L’energia rinnovabile utilizzata nell’elettrolisi rappresenta circa il 70% dei costi della produzione di idrogeno e il suo prezzo è sceso di circa il 70% nell’ultimo decennio. Inoltre, il prezzo degli elettrolizzatori è diminuito di circa il 60% nello stesso periodo. È ragionevole aspettarsi un proseguimento di questo trend al ribasso, che rafforzerà l’attrattiva dell’idrogeno verde.

Cosa è cambiato negli ultimi 12 mesi?

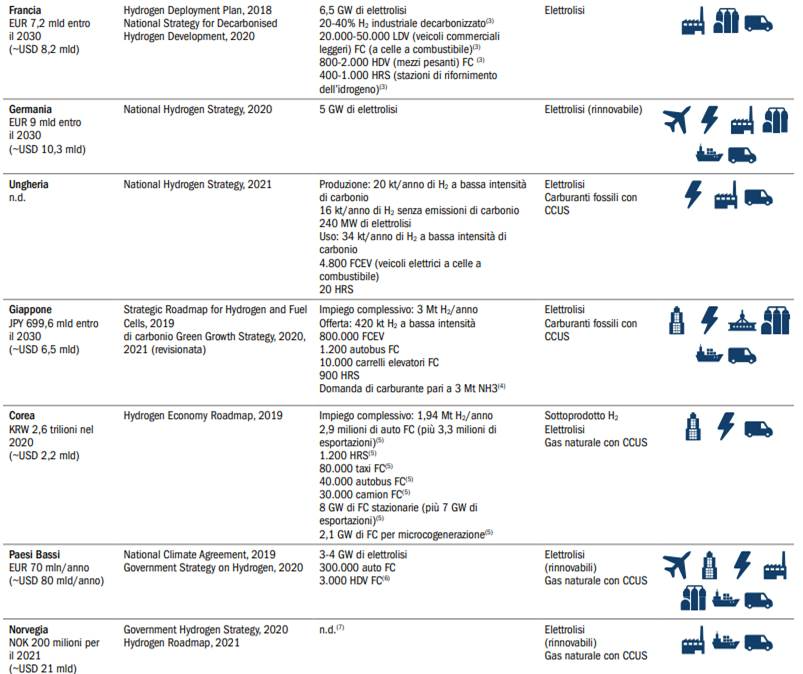

Benché la discussione sull’idrogeno verde abbia continuato a crescere stabilmente, negli ultimi 6 e 12 mesi ha raggiunto livelli smisurati (Figura 2), superando di netta misura tutti gli altri temi, compreso il 5G, la Blockchain e l’IA. Come si spiega questa crescita esponenziale dell’interesse?

Innanzitutto, continuano ad acquistare slancio alcuni fattori che nell’ultimo decennio sono stati importanti catalizzatori per l’aumento dell’adozione. Sul fronte dell’efficienza e dei costi, le stime 2021 preludono a riduzioni nella curva di costo dell’idrogeno, mentre la produzione su scala potrebbe consentire un rapido incremento dell’adozione a partire dal 2030 in molti settori, dall’industria chimica ai camion a celle a combustibile. Una stima appena revisionata di Bloomberg colloca i costi dell’idrogeno su livelli del 13% più bassi rispetto a quanto inizialmente pronosticato entro il 2030. Visti i prezzi elevati del carbonio in tutto il mondo e i massimi storici raggiunti nell’UE, il potenziale dell’idrogeno come principale soluzione per la decarbonizzazione non ha mai goduto di una tale percorribilità commerciale. I numerosi e promettenti progetti basati sull’idrogeno annunciati negli ultimi 12 mesi hanno giocato un ruolo chiave nel ridurre le stime di costo e nel migliorare l’efficienza. Solo tra il dicembre 2020 e l’agosto 2021, il numero di progetti di idrogeno verde è più che triplicato, con l’annuncio di 359 progetti su vasta scala in tutto il mondo. L’Europa sta facendo da apripista con investimenti per USD 130 miliardi, ma anche le altre regioni stanno colmando le distanze. La Cina, inoltre, potrebbe diventare un vero colosso dell’idrogeno, con oltre 50 progetti in cantiere dopo l’annuncio dell’impegno ad azzerare le emissioni nette entro il 2060. Un importantissimo sviluppo sul fronte dei costi è emerso dal rapporto del terzo trimestre 2021 del NEL, il maggior produttore mondiale di elettrolizzatori. Era ampiamente previsto che il costo dell’idrogeno verde sarebbe sceso sotto i 2 dollari al chilo entro il 2030. Ma i costi sono in caduta libera e il NEL punta ora a un costo dell’idrogeno verde pari a 1,50 dollari al chilo entro il 2025. Ciò è esemplificativo del ritmo dell’innovazione nel campo dell’idrogeno verde e della continua discesa dei costi delle rinnovabili a livello globale. L’elemento indubbiamente più importante nell’avanzamento della produzione di idrogeno verde quale rivoluzionatore della sostenibilità è il sostegno governativo. In poche parole, i governi di tutto il mondo devono pianificare la vita dopo i carburanti fossili, e la loro capacità di creare politiche e regolamenti in grado di supportare l’idrogeno verde sia dal punto di vista finanziario che in termini di infrastrutture potrebbe rilevarsi cruciale ai fini della sua attuabilità. Un conto è produrre idrogeno verde a un costo di USD 1,50/kg, ma perché la sua adozione sia compatibile con gli obiettivi di azzeramento netto, l’idrogeno deve essere fornito al cliente finale a un prezzo che sia competitivo rispetto a quello dei carburanti fossili. Sono necessarie infrastrutture in grado di facilitare tale processo.

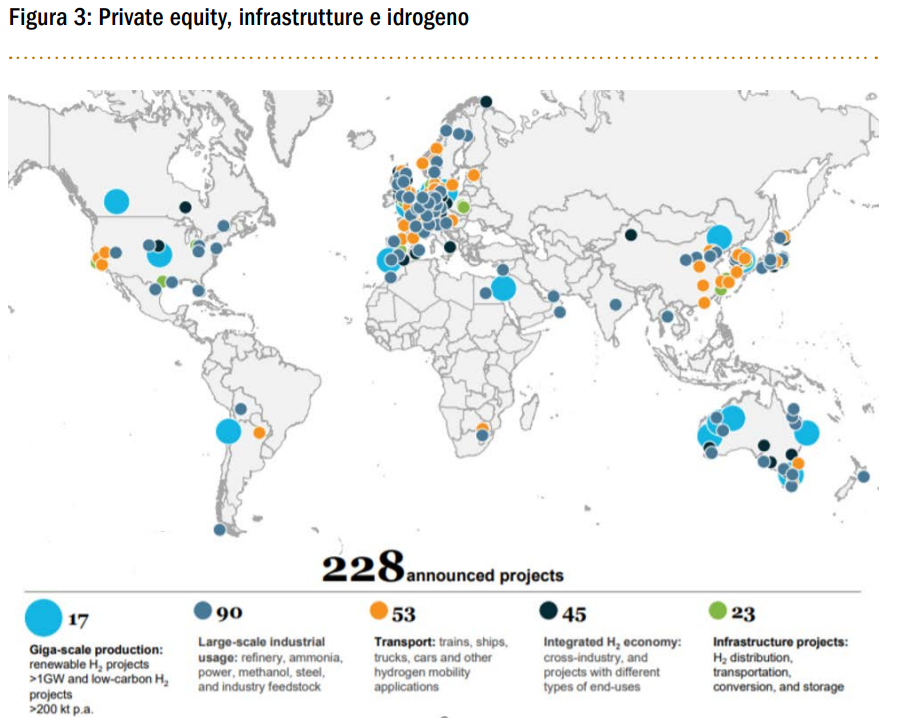

Nell’ultimo anno, il governo cinese ha stanziato USD 20 miliardi di finanziamenti pubblici in progetti sull’idrogeno. Finora, il 50% dei progetti annunciati è legato ai trasporti, un settore chiave del piano di transizione energetica nazionale. Al contempo, gli Stati Uniti hanno riadottato l’obiettivo della neutralità carbonica rientrando nell’Accordo di Parigi subito dopo l’insediamento del presidente Biden. Lo scorso agosto il governo britannico ha detto di voler sviluppare un florido settore del carbonio verde per superare i problemi di decarbonizzazione dell’economia nazionale, annunciando la UK Hydrogen Strategy. L’ambizione di questo piano nazionale è costruire 5 GW di capacità di produzione di idrogeno a bassa intensità di carbonio entro il 2030. Una simile capacità è in grado di produrre una quantità di idrogeno pari al gas consumato da più di tre milioni di famiglie nel Regno Unito ogni anno. La UK Hydrogen Strategy è un piano a 360° che adotta un metodo olistico per creare un settore dell’idrogeno prospero. La strategia stabilisce cosa deve accadere per abilitare la produzione, distribuzione, conservazione e l’utilizzo dell’idrogeno e garantire opportunità economiche in tutto il Regno Unito. Cominciamo a vedere l’ingresso sulla scena di imprese specializzate nella produzione, nella distribuzione e nell’utilizzo dell’idrogeno. In tutto il mondo, sono in corso 228 progetti sull’idrogeno lungo l’intera catena del valore (Figura 3), 17 dei quali sono piani di produzione su grandissima scala.

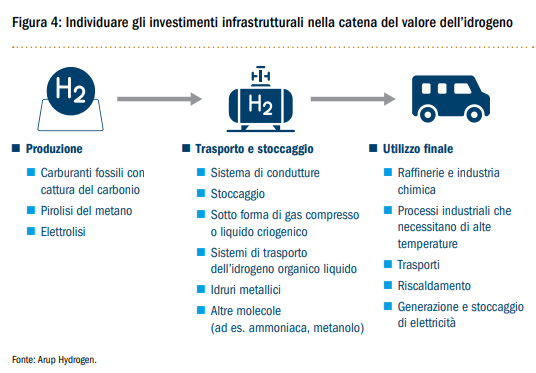

Di recente sono state effettuate due acquisizioni importanti: quella del produttore canadese di elettrolizzatori Hydrogenics per USD 290 milioni da parte dell’azienda energetica Cummins, e la quota di maggioranza rilevata da MAN Energy Solutions nel produttore tedesco di elettrolizzatori H-TEC Systems per una cifra non divulgata. Inoltre, stiamo cominciando a veder confluire investimenti più rischiosi nelle startup in fase iniziale dedite alla produzione di idrogeno non da elettrolisi. Il finanziamento dello sviluppo di progetti di questo tipo e dei servizi di integrazione potrebbe segnalare la maturazione del settore L’Hydrogen Council stima che gli investimenti totali nella filiera dell’idrogeno potrebbero superare la cifra di USD 300 miliardi entro il 2030 e, stando alla Energy Transitions Commission, raggiungere circa USD 15.000 miliardi entro il 2050. Ciò dimostra tanto l’esigenza quanto l’opportunità di far confluire investimenti privati nella catena del valore (Figura 4).

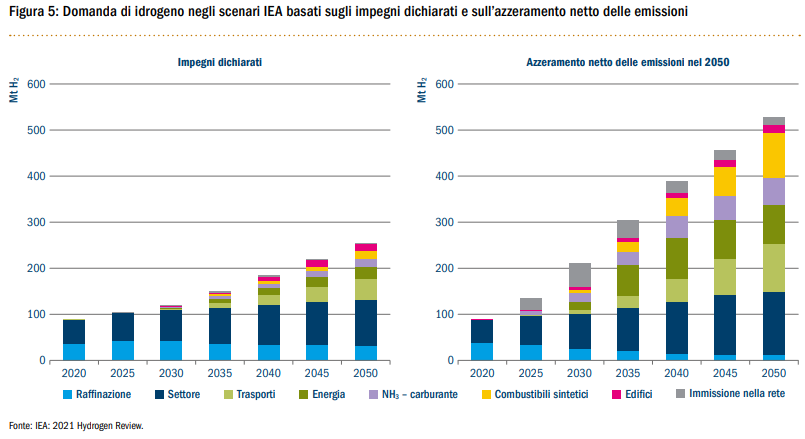

Delle varie barriere che si frappongono a un’adozione su vasta scala dell’idrogeno – dai costi all’efficienza – due ci sembrano particolarmente rilevanti. Il primo è l’attuale limitatezza della domanda. Sebbene sul versante della produzione il sostegno politico-legislativo stia aumentando, la tecnologia stia progredendo e i costi stiano diminuendo, la domanda effettiva di questa molecola è ancora limitata. Gli impegni di azzeramento netto potrebbero tuttavia rilanciarla (Figura 5). L’ulteriore sviluppo delle infrastrutture sarà cruciale nel decidere se l’idrogeno verde sarà la panacea della decarbonizzazione.

La seconda è la sottovalutazione dell’idrogeno da parte della società civile. Dopo il disastro del dirigibile Hindenburg del 1937, sul suo uso come carburante aleggia ancora un forte stigma. Consumatori e investitori devono essere informati sulle potenzialità e sulla sicurezza dell’idrogeno prima che diventi di uso comune. Riteniamo che i gestori patrimoniali stiano diventando sempre più consapevoli del suo potenziale e stiano cercando di educare i propri investitori. Ci auguriamo che anche il grande pubblico possa ricevere la stessa informazione di qualità. Ravvisiamo enormi opportunità per il settore infrastrutturale nell’attuale contesto: senza progetti infrastrutturali, non potrà esserci un consumo di massa dell’idrogeno.

Conclusioni

L’opportunità per l’idrogeno verde di rivoluzionare il settore dell’energia sostenibile è innegabile – dall’accelerazione dei progressi tecnologici alla scalabilità fino al sostegno politico[1]legislativo, gli ultimi 12 mesi hanno registrato enormi passi avanti – e il ritmo a cui tale rivoluzione può avvenire non deve essere sottovalutato. Passeggiando lungo la Fifth Avenue di New York nel 1900 avreste probabilmente visto mille cavalli e una sola automobile. All’incirca un decennio dopo, la proporzione si sarebbe invertita. Nel 1900 le auto erano inefficienti, inaffidabili e costose rispetto ai cavalli, ma l’opportunità di lungo termine era notevole. È probabile che tra dieci anni ci chiederemo perché mai ci sia stato bisogno di dibattere così a lungo sull’idrogeno. La mancanza di domanda è attualmente la principale barriera al consumo di massa dell’idrogeno. Sebbene il sostegno politico-legislativo stia crescendo in maniera esponenziale, non si è ancora avvicinato al livello richiesto per azzerare le emissioni nette del sistema energetico entro il 2050. L’arrivo di questo supporto, sotto forma sia di meccanismi di incentivazione per l’utilizzo dell’idrogeno sia di sviluppo di infrastrutture, sarà cruciale. I segnali indicanti l’aumento degli investimenti sul secondo versante sono incoraggianti. Tuttavia, per preservare questo slancio le politiche dovranno concentrarsi non solo sulla riduzione dei costi ma sulla creazione di infrastrutture di supporto in grado di garantire la domanda. Il supporto politico-legislativo è forte, come illustrato nella Figura 1, ma può aumentare ancora, soprattutto ora che i vari paesi definiscono i propri obiettivi di azzeramento netto. Il recente incremento dei prezzi dell’energia potrebbe accelerare l’introduzione di nuove misure nei prossimi 12 mesi.

Our Fact Checking Process

We prioritize accuracy and integrity in our content. Here's how we maintain high standards:

- Expert Review: All articles are reviewed by subject matter experts.

- Source Validation: Information is backed by credible, up-to-date sources.

- Transparency: We clearly cite references and disclose potential conflicts.

Our Review Board

Our content is carefully reviewed by experienced professionals to ensure accuracy and relevance.

- Qualified Experts: Each article is assessed by specialists with field-specific knowledge.

- Up-to-date Insights: We incorporate the latest research, trends, and standards.

- Commitment to Quality: Reviewers ensure clarity, correctness, and completeness.

Look for the expert-reviewed label to read content you can trust.

VIDEO INTERVISTE

VIDEO INTERVISTE Motori

Motori REAL ESTATE

REAL ESTATE LMF crypto

LMF crypto

LMF food

LMF food LMF private markets

LMF private markets LMF arte

LMF arte Legal

Legal LMF green

LMF green