Cina, dopo le Olimpiadi arrivano nuovi stimoli all’attività economica

La crescita toccherà il fondo nel primo trimestre 2022 e si riprenderà nel secondo

Le Olimpiadi invernali di Pechino sono state accompagnate da alcune delle misure di contenimento del virus fra le più severe al mondo; tuttavia, tali misure draconiane hanno un costo.

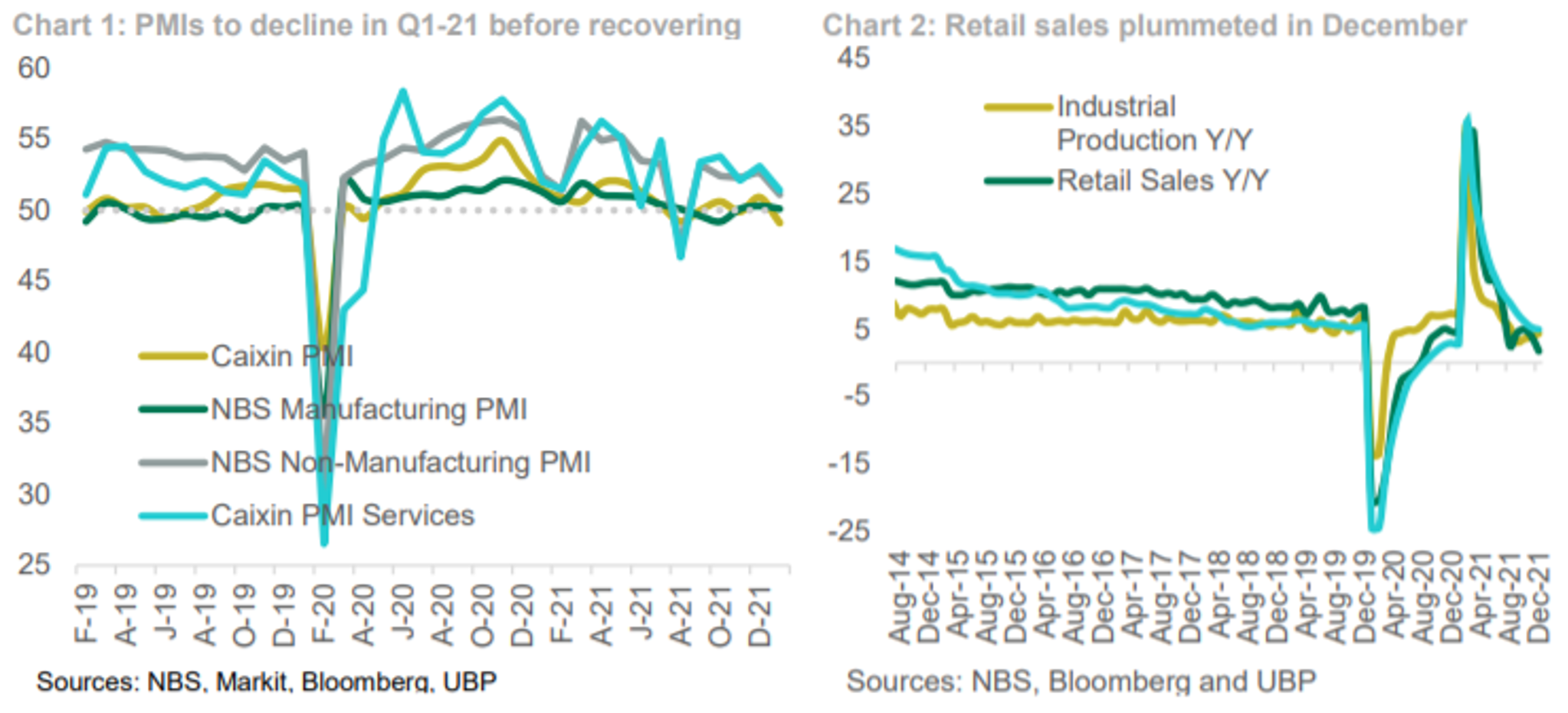

Il settore privato dei servizi è cresciuto al ritmo più lento degli ultimi cinque mesi: l’indice Caixin PMI dei servizi a gennaio è sceso a 51.4, il dato peggiore da agosto (grafico 1). I ricavi dal turismo interno durante il Capodanno sono scesi di circa il 4% su base annua. A dicembre il traffico aereo è calato del 36% su base annua. Nei prossimi mesi ci aspettiamo una contrazione più marcata a causa delle restrizioni anti-Covid e agli effetti base. Ancor più importante, i consumi interni sono rimasti modesti: a dicembre le vendite al dettaglio hanno rallentato più rapidamente di tutti gli altri indicatori delle principali attività, scendendo all’1,7% su base annua (grafico 2).

La strategia “Zero- Covid” avrà anche un impatto sulla produzione. A gennaio l’indice Caixin Composite Pmi è sceso al 50,1, in calo dal 53,0 di dicembre. A dicembre anche i profitti del comparto industriale sono scesi al 4,2% su base annua, il dato più basso da aprile 2020. Allo stesso modo, a dicembre i consumi di elettricità si sono ridotti del 3,39% su base annua per la prima volta da marzo 2020. Il calo si può far risalire ai lockdown, ma anche alle misure anti-inquinamento in vista delle Olimpiadi.

Prevediamo pertanto una contrazione sequenziale dell’attività nel I trimestre 2022, che comporterà una flessione nella maggior parte dei principali indicatori di attività, compresi i PMI. La crescita del Pil rallenterà a circa il 3% su base annua nel I trimestre, prima di recuperare nel II trimestre. Al Congresso Nazionale del Popolo di marzo sarà probabilmente annunciato un obiettivo minimo di circa il 5%, tasso minimo di crescita richiesto alla Cina per raggiungere lo status di economia a “medio reddito” entro il 2025.

Più stimoli in futuro: le attese per il Congresso Nazionale del Popolo

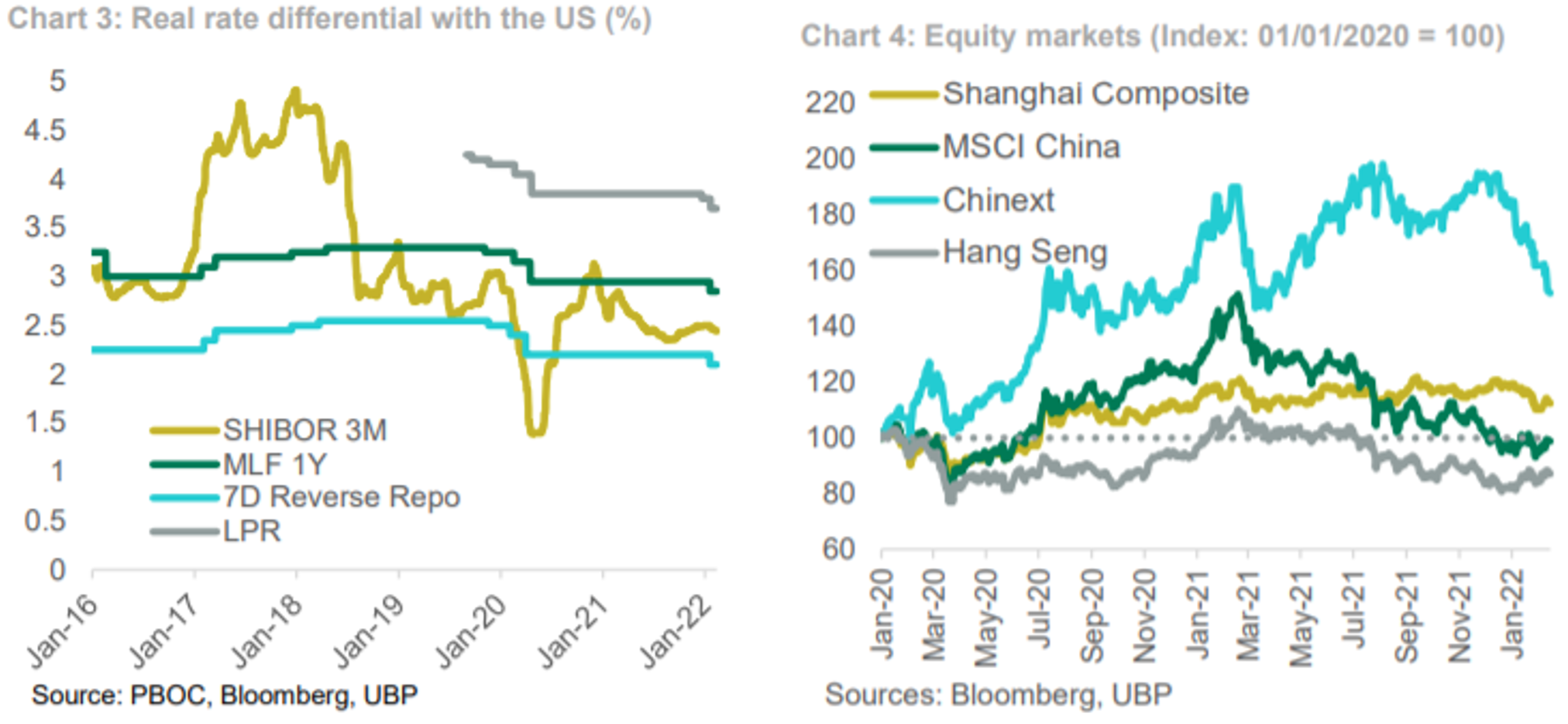

L’orientamento della Banca Popolare Cinese è cambiato dall’ “aggiustamento a ciclo incrociato” al “supporto anticiclico”. Da fine dicembre, la Banca ha tagliato i tassi d’interesse sul Loan Prime Rate (LPR) a 1 anno, l’LPR a 5 anni, il Medium Term Lending Facility (MLF) a 1 anno e il 7D Reverse Repo (grafico 3). La Banca ha ridotto anche il Reserve Requiment Ratio (RRR), liberando 1200 miliardi di yuan di liquidità aggiuntiva. Oltre agli strumenti consueti, la Banca centrale ha anche promesso di impiegare un intero “arsenale” di misure per stabilizzare l’economia. Per il futuro, la migliore “scommessa” della PBOC è quella di anticipare lo stimolo di politica monetaria al primo trimestre del 2022, mentre l’inflazione rimane sotto il target. L’indice dei prezzi al consumo a dicembre è sceso all’1,5% su base annua e nel primo trimestre 2022 dovrebbe mantenersi su livelli bassi, intorno all’1%. Tuttavia, l’inflazione inizierà a crescere gradualmente da aprile, a causa dell’aumento dei prezzi dell’energia, degli effetti di base e della normalizzazione delle supply chain interne della carne suina.

L’allentamento non sarà limitato alla politica monetaria. Ci aspettiamo che ulteriori misure di stimolo fiscale siano annunciate prima del Congresso Nazionale del Popolo (NPC) a inizio marzo. Il consensus finora si è concentrato sulla spesa mirata per nuove infrastrutture: ciò fornirebbe un impulso all’attività economica, evitando però di esacerbare le pressioni su asset percepiti come bolle, come il Real Estate. I recenti annunci di policy puntano senz’altro in questa direzione. Per esempio, la PBOC il 9 novembre ha lanciato la Carbon emission reduction Facility (CERF) a 1 anno. Il tasso del CERF è all’1,75% contro il 3,70% del LPR. Analogamente, il 12 gennaio il Consiglio di Stato ha emesso una circolare sul piano per aumentare il peso dell’economia digitale al 10% del PIL entro il 2025.

Tuttavia la sola spesa fiscale mirata non basterà a portare la crescita del Pil dal 3% su base annua nel I trimestre al 5% nel 2022. Le autorità probabilmente ricorreranno alla spesa fiscale tradizionale per garantire il raggiungimento di questo obiettivo – aumenteranno cioè la spesa in infrastrutture. I governi locali dal 1 gennaio starebbero vendendo “bond speciali” proprio per raggiungere questo obiettivo nel 2022. La quota di bond speciali non verrà approvata fino a dopo il Congresso Nazionale del Popolo, ma la Cina ha permesso ai governi locali di venderne in anticipo già dal 2020.

Implicazioni per gli investitori

Il contesto macroeconomico del I trimestre rimarrà impegnativo. Tuttavia, nel II trimestre 2022 dovremmo registrare un punto di flesso nell’attività. In questo contesto, non è una sorpresa che molti investitori abbiano iniziato a interrogarsi sull’azionario cinese. Riteniamo che i rischi siano asimmetrici e sbilanciati al rialzo a partire dal II trimestre, per i seguenti motivi:

- Valutazioni: Dopo aver sperimentato una compressione dei multipli nel 2021, le valutazioni sono diventate più interessanti rispetto all’azionario globale. Lo Shanghai Composite scambia a 14,7 volte gli utili e 1,6 volte il valore contabile, leggermente sopra la media decennale.

- Sostegno governativo: il sostegno monetario e fiscale dovrebbe favorire l’azionario cinese, specialmente da quando le Banche centrali in altre parti del mondo hanno iniziato il tapering. Inoltre, da gennaio sono intervenuti i fondi statali per stabilizzare il mercato azionario.

- Meno rischi di tightening: I mercati hanno prezzato per la maggior parte i rischi normativi. Sebbene i settori che continuano a trarre vantaggio dai venti di coda derivanti dalle scelte di policy, come la tecnologia e i consumi, offrano maggiore protezione, le valutazioni di queste società non sono economiche. Inoltre, non ci aspettiamo un allentamento significativo sul fronte immobiliare, il che dovrebbe favorire le azioni. Poiché il 60% della ricchezza è legato al settore immobiliare, un approccio prolungato per alleviare le pressioni del settore dovrebbe comportare alcuni trasferimenti di ricchezza dal settore immobiliare alle azioni onshore.

Our Fact Checking Process

We prioritize accuracy and integrity in our content. Here's how we maintain high standards:

- Expert Review: All articles are reviewed by subject matter experts.

- Source Validation: Information is backed by credible, up-to-date sources.

- Transparency: We clearly cite references and disclose potential conflicts.

Our Review Board

Our content is carefully reviewed by experienced professionals to ensure accuracy and relevance.

- Qualified Experts: Each article is assessed by specialists with field-specific knowledge.

- Up-to-date Insights: We incorporate the latest research, trends, and standards.

- Commitment to Quality: Reviewers ensure clarity, correctness, and completeness.

Look for the expert-reviewed label to read content you can trust.

VIDEO INTERVISTE

VIDEO INTERVISTE Motori

Motori REAL ESTATE

REAL ESTATE LMF crypto

LMF crypto

LMF food

LMF food LMF private markets

LMF private markets LMF arte

LMF arte Legal

Legal LMF green

LMF green