Gelo russo

Fondamentali

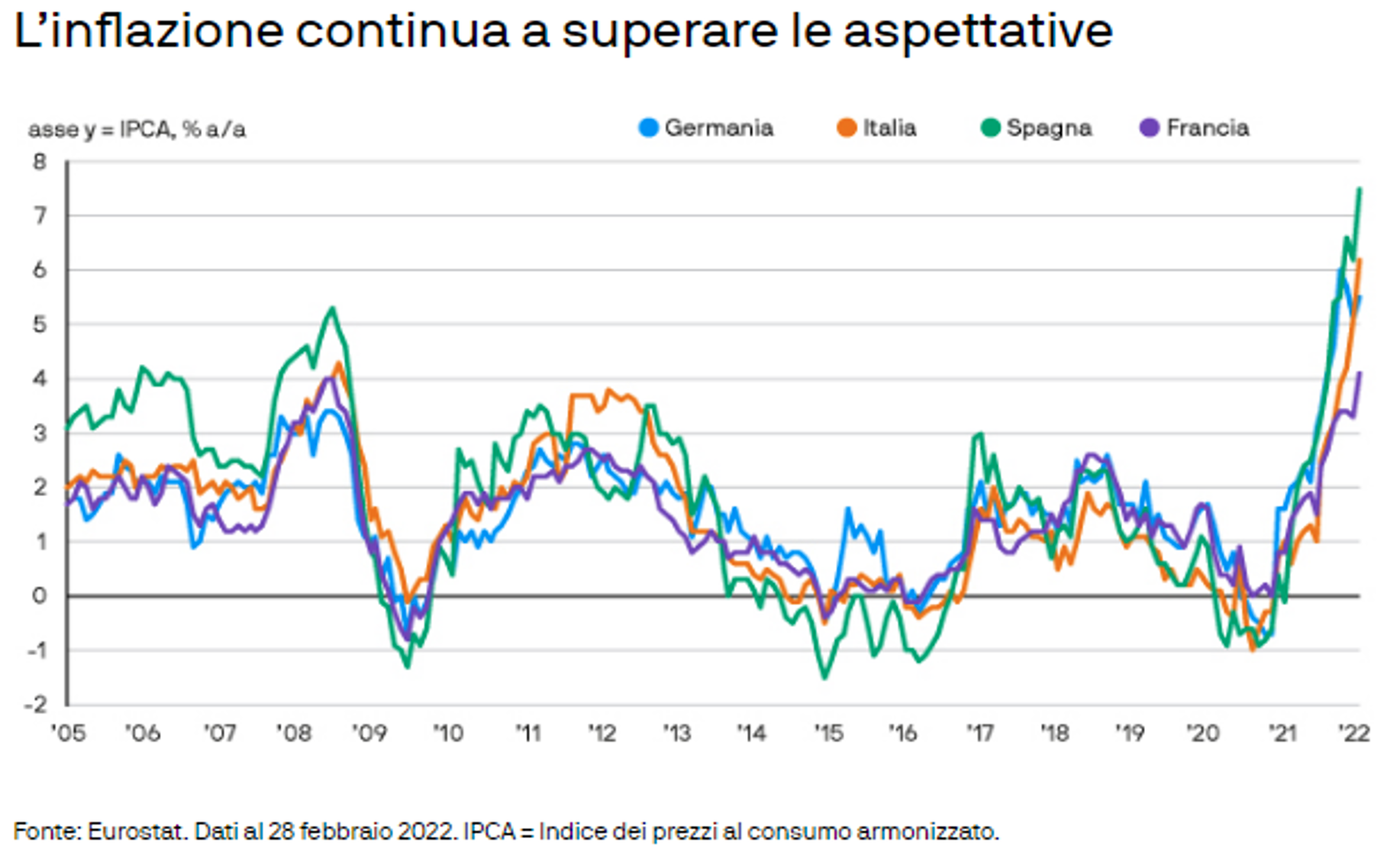

Il conflitto in Ucraina e il tributo che sta esigendo in termini di vite umane è straziante. L’invasione da parte della Russia ha provocato sanzioni indiscriminate che hanno innescato anche forti rincari delle materie prime. Sebbene il conflitto russo-ucraino presenti numerosi risvolti, sono due gli aspetti pertinenti per gli investitori obbligazionari: quali ripercussioni avrà sulla crescita globale e quale sarà la reazione dei governi? Dal punto di vista della crescita, gli ultimi eventi stanno provocando uno shock dell’offerta che porterà verosimilmente a un rallentamento congiunturale, mentre l’inflazione si manterrà elevata. Probabilmente queste pressioni sono avvertite in misura maggiore in Europa dove si registra il più alto livello di inflazione dall’introduzione della moneta unica. Il Vecchio Continente è inoltre la regione più esposta ai tagli di forniture di gas russo. Per alcune Banche Centrali, un’eventuale stagflazione sarebbe un nodo difficile da sciogliere. Un inasprimento della politica monetaria contribuirebbe a stabilizzare le crescenti aspettative di inflazione, ma potrebbe frenare la crescita economica. Sul versante opposto, una politica espansiva potrebbe sostenere la crescita, ma sdoganerebbe ulteriormente le aspettative di inflazione. In ultima analisi, l’obiettivo primario delle Banche Centrali è controllare l’inflazione. La Banca Centrale Europea può decidere di procrastinare fino al 2023 i rialzi dei tassi e provare a prolungare il suo programma di acquisto di attivi. La Federal Reserve statunitense, la Banca d’Inghilterra e la Banca del Canada dovrebbero, invece, continuare a innalzare i tassi, anche se a un ritmo meno serrato di quello inizialmente ipotizzato prima del conflitto.

Valutazioni quantitative

La sospensione delle contrattazioni dei titoli di società russe rende particolarmente difficile la valutazione degli attivi legati al paese specifico. Russia a parte, i mercati in generale continuano a funzionare in modo ordinato, nonostante gli spread denaro-lettera si siano allargati e le condizioni di liquidità siano più rigide. L’avversione al rischio ha provocato un rialzo dei titoli di Stato che si confermano un prezioso strumento di copertura per i portafogli degli investitori. Nei mercati del credito, i rincari delle materie prime e il loro impatto sulla redditività aziendale hanno fatto aumentare gli spread. Nelle obbligazioni globali investment grade, gli spread rettificati per le opzioni implicite (OAS) sono cresciuti di 136 punti base (pb), il livello massimo raggiunto da metà 2020. Analogamente, nella settimana terminata il 1° marzo, nei mercati High Yield europei gli OAS si sono ampliati di 35 pb. A risentirne di più è stato il debito dei Mercati Emergenti che nello stesso arco di tempo ha visto aumentare gli spread di 100 pb quando gli investitori hanno tentato di ridimensionare la propria esposizione a questa classe di attivo.

Fattori tecnici

Quando si verificano questi shock, il contagio può accentuare gli effetti iniziali propagando i rischi all’intero sistema finanziario. Tuttavia, dopo l’annessione della Crimea del 2014 gli investitori si sono sforzati di ridurre la propria esposizione agli attivi russi, contribuendo a limitare la portata del deleveraging che ha interessato tutti i portafogli. Sebbene gli investitori abbiano cercato di smarcarsi dalla Russia, il rischio di contagio non si è ridotto abbastanza. La sospensione delle banche russe dal circuito SWIFT è una sanzione raramente utilizzata che non è compresa appieno dagli operatori di mercato. In seguito a questa misura, i debitori russi potrebbero essere disposti e finanziariamente capaci di effettuare i pagamenti, ma non hanno più lo strumento pratico per trasferire i fondi, il che naturalmente innescherà inadempienze tecniche nei mercati finanziari. Nelle prossime settimane, gli investitori dovrebbero tener presente queste difficoltà logistiche, soprattutto se il conflitto si protrae.

Cosa significa per gli investitori obbligazionari?

I tentativi dei governi occidentali di isolare la Russia dall’economia mondiale e dal sistema finanziario internazionale hanno creato tensioni sui mercati obbligazionari. A questo punto, per gli investitori l’incertezza sulle prospettive della crescita e del quadro geopolitico genera più domande che risposte. Rimaniamo cauti nei confronti della duration dei tassi core in quanto le continue spinte inflazionistiche lasciano ancora presagire un inasprimento delle politiche monetarie, anche se a un ritmo meno incalzante di quanto inizialmente previsto. Considerati i possibili ritardi delle misure di inasprimento monetario e le valutazioni più convenienti, gli investitori potrebbero facilmente supporre che sia questo il momento giusto per acquistare attivi rischiosi. In realtà, la possibilità di stagflazione e le continue tensioni geopolitiche ci dicono che le valutazioni sebbene più convenienti non lo sono abbastanza da giustificare i rischi.

Our Fact Checking Process

We prioritize accuracy and integrity in our content. Here's how we maintain high standards:

- Expert Review: All articles are reviewed by subject matter experts.

- Source Validation: Information is backed by credible, up-to-date sources.

- Transparency: We clearly cite references and disclose potential conflicts.

Our Review Board

Our content is carefully reviewed by experienced professionals to ensure accuracy and relevance.

- Qualified Experts: Each article is assessed by specialists with field-specific knowledge.

- Up-to-date Insights: We incorporate the latest research, trends, and standards.

- Commitment to Quality: Reviewers ensure clarity, correctness, and completeness.

Look for the expert-reviewed label to read content you can trust.

VIDEO INTERVISTE

VIDEO INTERVISTE Motori

Motori REAL ESTATE

REAL ESTATE LMF crypto

LMF crypto

LMF food

LMF food LMF private markets

LMF private markets LMF arte

LMF arte Legal

Legal LMF green

LMF green