Mamma mia… Che Macedonia!

Confuso e in imbarazzo, ho avuto buone ragioni per rimanere nascosto nell’ombra in questi ultimi giorni. Sono giorni davvero fuori dal comune per lo sport italiano… giorni in cui l’Italia non riesce a sconfiggere la Macedonia per qualificarsi alla Coppa del Mondo, mentre pochi giorni prima era riuscita a interrompere la sequenza di 7 anni di sconfitte del Sei Nazioni di rugby con una vittoria in extremis sul malcapitato Galles a Cardiff. Le malelingue diranno che l’Italia almeno ha avuto il coraggio di boicottare questo evento, che è molto lontano dal rispetto degli standard ESG. Comunque, se le sorprese sono il pepe abbastanza abituale dello sport, quelle che i mercati ci riservano mi sembrano sempre più imprevedibili…

Di fatto, proprio quando pensavamo che la crisi di Covid stesse volgendo al termine, la Russia ha invaso l’Ucraina, che finora ha opposto una resistenza più accanita del previsto. Nel frattempo, la Cina è stata colpita dai focolai di Omicron, interrompendo ancora una volta la catena di approvvigionamento globale. L’inflazione sta ora aumentando ovunque (e non solo negli Stati Uniti in modo transitorio) a causa dei prezzi delle materie prime più elevati, dovuti in larga misura a un mix di riaperture nei Mercati Sviluppati, guerra in Ucraina, mancanza di investimenti negli ultimi anni, problemi di forniture, re-shoring, politiche monetarie troppo accomodanti, e così via… e, ciliegina sulla torta, le Banche Centrali stanno ora aumentando i tassi di interesse. Jerome Powell ha affermato proprio la settimana scorsa di essere addirittura disposto ad aumentare i tassi di 50bps in ciascuna delle prossime due riunioni, a seconda delle circostanze.

Di conseguenza, i treasuries statunitensi sono stati recentemente sottoposti a pressioni significative, con una continua convergenza dei tassi di interesse lungo la Yield Curve (i tassi a breve termine aumentano più velocemente di quelli a lungo termine – bear flattering trend), con un percorso di stretta monetaria della Fed più aggressivo e anticipato che potrebbe prima o poi spingere il tasso di politica monetaria statunitense in un territorio restrittivo. Se non siete ancora convinti delle attuali intenzioni della Fed, vi consiglio di leggere il discorso del presidente Powell della scorsa settimana, chiamato “restoring price stability”, dove non ha escluso la possibilità di avventurarsi in territorio restrittivo in un mercato del lavoro “estremamente limitato”. Non c’è fumo senza arrosto. Tra quanto queste intenzioni restrittive saranno seguite dai fatti? È troppo presto per dirlo, data la natura miope dei mercati, ma ci sarà probabilmente un momento in un futuro non molto lontano in cui l’inflazione comincerà a recedere e la crescita economica non sarà più in grado di sorprendere al rialzo. E più (e più velocemente) la Fed aumenta i tassi, prima potrebbe accadere.

Nel frattempo, le azioni si stanno riprendendo nonostante una Fed restrittiva e le preoccupazioni per la stagflazione… Se ricordo bene, le azioni qualche mese fa non stavano realmente abbracciando la prospettiva di tassi (reali) più alti. Ma ora che lo scenario della Fed è diventato ancora più intricato, in quanto deve gestire un equilibrio molto delicato con l’aumento dell’inflazione e le incertezze geopolitiche, mentre normalizza la politica monetaria e i rischi al ribasso sulla crescita si accumulano, le azioni sembrano improvvisamente beneficiare di un rinnovato vento favorevole TINA (There Is No Alternative). Tanto più pericoloso in quanto le acrobazie equilibriste della Fed si svolgono ora senza una rete di sicurezza, dato che la “Fed put” è stata chiaramente fissata più in basso dallo stesso Jerome Powell durante la sua ultima conferenza stampa. La Fed parla di combattere l’inflazione, i tassi e i prezzi delle materie prime in aumento, l’andamento dei dividendi sta morendo e… il mercato azionario sembra gradire!

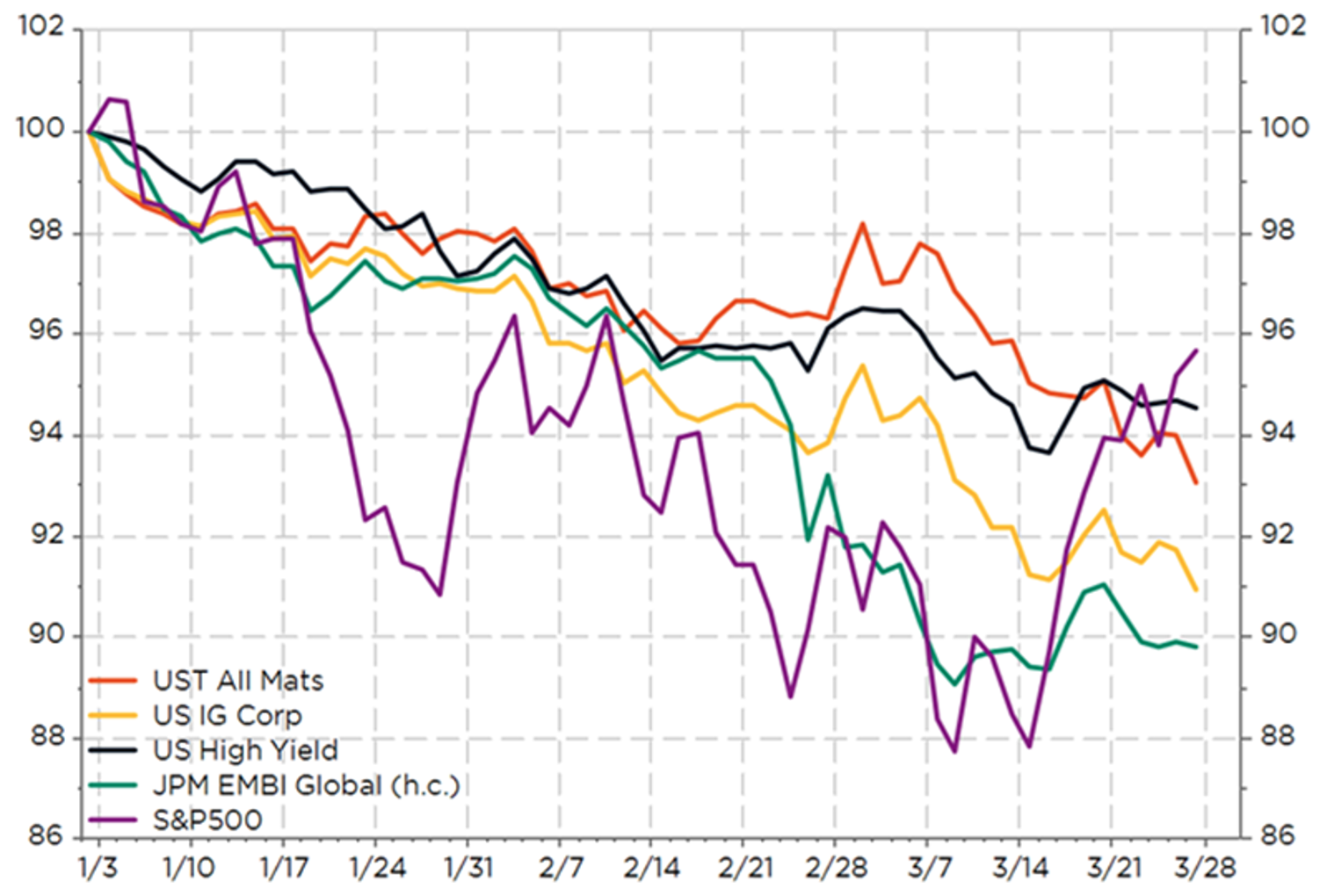

Rendimenti totali YTD dello S&P500 rispetto ai principali indici obbligazionari USA

Di conseguenza, la maggior parte degli indici dei mercati azionari globali sono ora a livelli più alti di prima dell’invasione dell’Ucraina da parte della Russia… Negli Stati Uniti, lo S&P500 ha persino sovraperformato i principali indici di reddito fisso statunitensi su base YTD mentre le obbligazioni hanno continuato a soffrire, con i tassi a 10 anni ora sopra il 2,5% (livello più alto dal 2019). Bisogna tornare indietro fino al 1994 per osservare un simile mercato obbligazionario ribassista, che in realtà è già iniziato l’anno scorso. Ancora una volta, abbastanza sorprendentemente, all’interno dell’universo del reddito fisso, gli strumenti legati al credito come il debito High Yield o dei Paesi emergenti hanno sovraperformato ultimamente i treasuries “risk-free”… in assenza di “buone notizie”. L’unica buona notizia, almeno per gli investitori in obbligazioni a lungo termine come assicurazioni e fondi pensione, è che la quantità di debito a rendimento negativo si sta sciogliendo come neve al sole, offrendo ora rendimenti attesi più decenti, almeno in termini nominali ma probabilmente anche in termini reali, per i prossimi anni.

Debito totale con yield negativo (in miliardi di dollari)

Per gli investitori in azioni, è forse il contrario… attenzione all’aumento dei tassi se i banchieri centrali agiscono secondo quanto detto, perché potrebbe esserci finalmente un’alternativa, soprattutto in un contesto di minore crescita e bassa inflazione. Per gli investitori, ancor più che per i sostenitori della “Squadra Azzura”, questi sono tempi davvero straordinari: “ci sono decenni in cui non succede niente; e ci sono settimane in cui succedono decenni”.

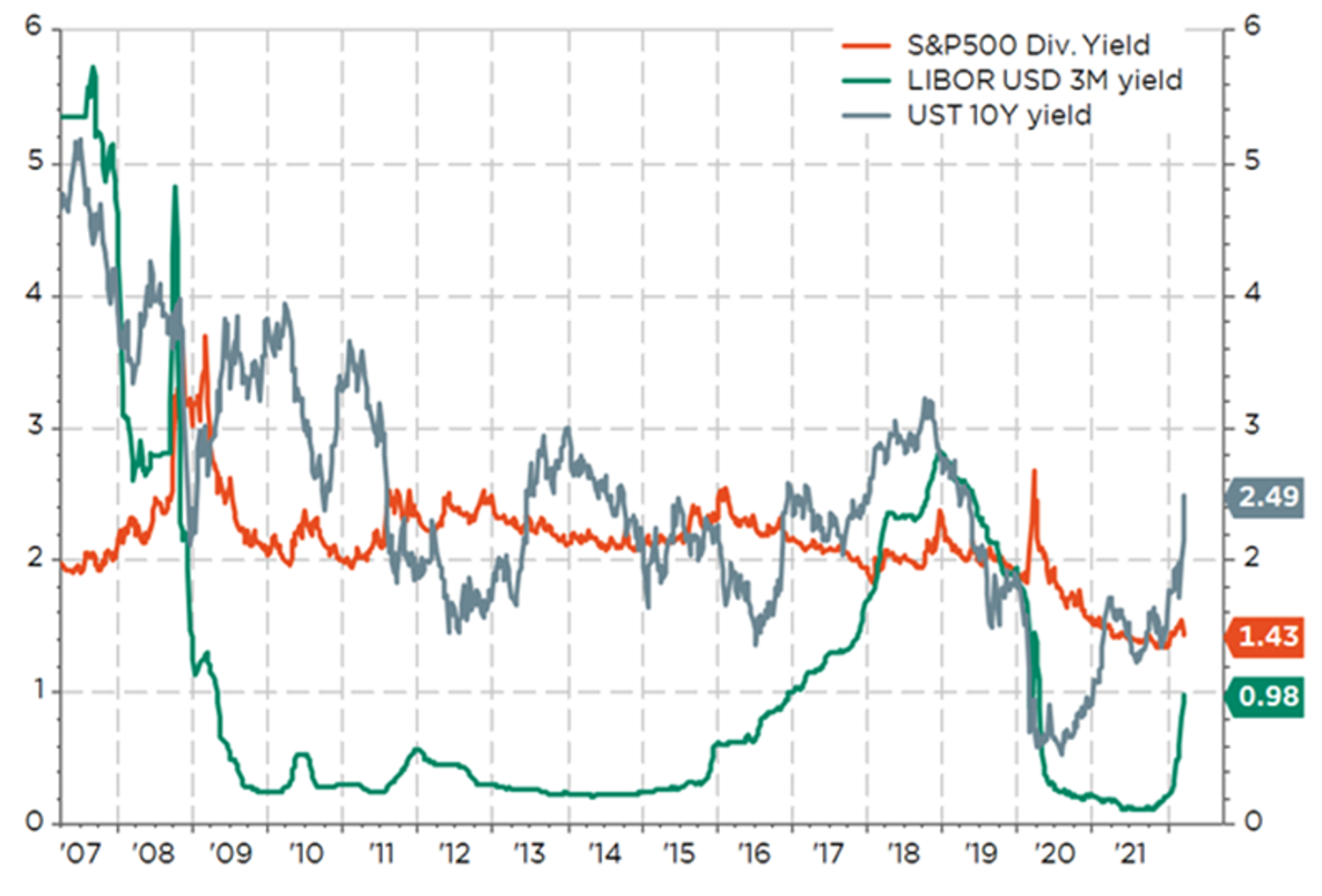

Potrebbe esserci presto un’alternativa a… TINA

Our Fact Checking Process

We prioritize accuracy and integrity in our content. Here's how we maintain high standards:

- Expert Review: All articles are reviewed by subject matter experts.

- Source Validation: Information is backed by credible, up-to-date sources.

- Transparency: We clearly cite references and disclose potential conflicts.

Our Review Board

Our content is carefully reviewed by experienced professionals to ensure accuracy and relevance.

- Qualified Experts: Each article is assessed by specialists with field-specific knowledge.

- Up-to-date Insights: We incorporate the latest research, trends, and standards.

- Commitment to Quality: Reviewers ensure clarity, correctness, and completeness.

Look for the expert-reviewed label to read content you can trust.

VIDEO INTERVISTE

VIDEO INTERVISTE Motori

Motori REAL ESTATE

REAL ESTATE LMF crypto

LMF crypto

LMF food

LMF food LMF private markets

LMF private markets LMF arte

LMF arte Legal

Legal LMF green

LMF green