Non sono questi i segnali di recessione che cercavamo

Negli ultimi 40 anni l’economia statunitense è scivolata in una recessione per ben sei volte. Durante questi 40 anni, la differenza tra i rendimenti a 10 anni e quelli a 2 anni (curva a 2 anni e 10) è scesa in media in territorio negativo circa 18 m prima che il PIL risultasse inferiore (grafico 1). Oggi la curva 2s10s sta ancora una volta bussando alla porta per entrare nella fase di inversione (mentre alcune curve come la 3s10s e la 5s10s lo sono già), causando una certa agitazione tra gli osservatori del mercato che pensano che la recessione sia imminente.

Sebbene la crescita possa rallentare, mentre la Fed cerca di contenere l’inflazione, il nostro lavoro suggerisce che gli investitori faranno meglio a cercare altrove i segnali di recessione.

Infatti, i nostri modelli mostrano che la piattezza della curva potrebbe essere più una conseguenza dell’incessante acquisto di obbligazioni da parte della Fed, e la conseguente crescita del suo bilancio, piuttosto che a causa di uno shock di crescita incombente. Come tale, il vero valore equo dello spread 2s10s potrebbe essere nell’intervallo 150bp-200bp se la Fed non si fosse mai impegnata nei suoi molteplici cicli di quantitative easing.

Su, giù, tutto intorno…

Il trucco nel guardare le curve dei tassi di interesse è che gli investitori devono tenere conto di due variabili: l’estremità corta della curva (la nota a 2 anni) e l’estremità lunga della curva (la nota a 10 anni).

Anche se forse è ovvio, è importante sottolineare che l’appiattimento della curva può essere una funzione di qualsiasi combinazione di movimenti direzionali del rendimento, purché il 2y aumenti di più (diminuisca di meno) del 10y.

A seconda di come la curva si appiattisce, e perché, potrebbe fare la differenza nel determinare se il segnale che sta inviando oggi è il canarino nella miniera di carbone, o al contrario, solo rumore.

Per determinare quale sia il caso oggi, dobbiamo chiederci perché la curva 2s10s tende ad essere un segnale affidabile di recessione?

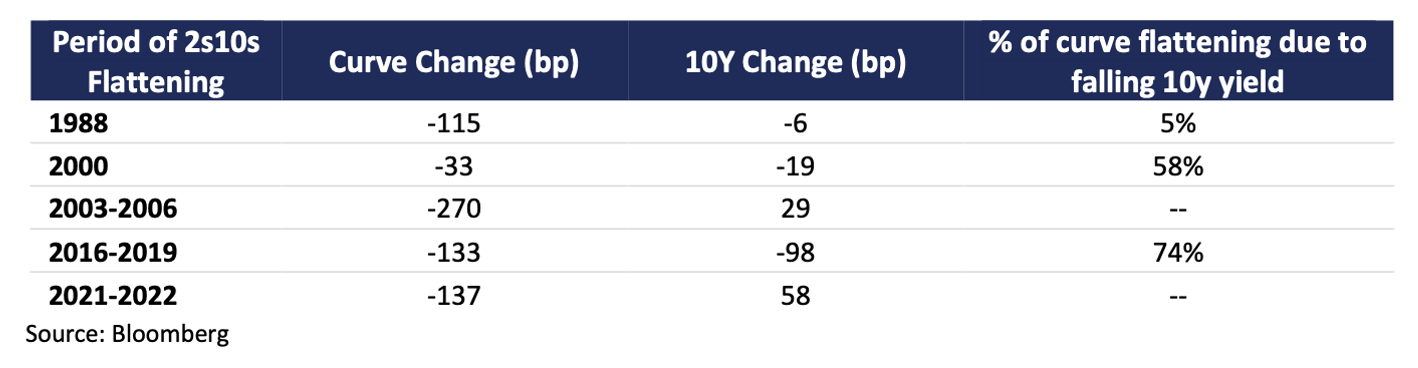

Storicamente, quando le due misure si incrociano, è un’indicazione che il mercato si aspetta che la politica (che guida la nota a 2 anni) diventi troppo restrittiva, sopprimendo i prestiti bancari e mandando l’economia in recessione (la nota a 10 anni indica la crescita a lungo termine). Come tale, guardando indietro alle ultime quattro recessioni e alle inversioni di curva avvenute prima di ciascuna, vediamo che il 75% delle volte il rendimento a 10 anni è sceso mentre il rendimento a 2 anni è aumentato. E in 2 dei 3 casi, la maggior parte dell’appiattimento era dovuto al calo dei rendimenti a 10 anni. In altre parole, in quei momenti il mercato ha valutato che una politica restrittiva (riflessa nei rendimenti a 2 anni che si muovono più in alto) avrebbe stimolato la crescita nominale a lungo termine (i rendimenti a 10 anni che si muovono più in basso).

Oggi vediamo una dinamica molto diversa:

1) Il rendimento a 10 anni è aumentato di 65 pb da quando il recente attacco di appiattimento della curva è iniziato quasi un anno fa. Un aumento del 10y non è indicativo dei timori di un rallentamento della crescita, indipendentemente da ciò che fa la nota a due anni.

2) Il rendimento a 10 anni, come abbiamo menzionato numerose volte, è stato ancorato dall’espansione del bilancio della Fed e dalla proprietà della parte lunga della curva.

Il secondo punto di cui sopra non può essere sopravvalutato. Come abbiamo discusso nei rapporti precedenti, dalla crisi finanziaria globale (GFC) ci sono stati quattro principali driver dei rendimenti dei treasury: l’inflazione, i Leading Economic Indicators (LEI), il Federal Funds Rate e la dimensione del bilancio della Fed rispetto al PIL. Tutti e quattro questi indicatori suggeriscono che i tassi oggi dovrebbero essere più vicini al 3%. Pensiamo che il mercato si stia finalmente svegliando a questa realtà.

Inoltre, il nostro lavoro suggerisce che se la Fed non si fosse mai impegnata nel quantitative easing, il 10y sarebbe probabilmente più vicino al 3,7%. Questo suggerirebbe che senza la depressione artificiale dei rendimenti a lungo termine, la curva 2s10s dovrebbe essere più nell’intervallo 150-200bp piuttosto che l’attuale 23bp.

Anche se è probabile che la Fed mantenga un bilancio consistente, mantenendo così i rendimenti relativamente ancorati rispetto a quanto ci si aspetterebbe se non avesse mai comprato obbligazioni, c’è chiaramente spazio per un aumento dei rendimenti nella parte lunga nei prossimi trimestri. Che questo avvenga o meno con rendimenti a due anni sempre più alti, lo dirà il tempo, ma per ora, cercheremmo altri indicatori di recessione.

Our Fact Checking Process

We prioritize accuracy and integrity in our content. Here's how we maintain high standards:

- Expert Review: All articles are reviewed by subject matter experts.

- Source Validation: Information is backed by credible, up-to-date sources.

- Transparency: We clearly cite references and disclose potential conflicts.

Our Review Board

Our content is carefully reviewed by experienced professionals to ensure accuracy and relevance.

- Qualified Experts: Each article is assessed by specialists with field-specific knowledge.

- Up-to-date Insights: We incorporate the latest research, trends, and standards.

- Commitment to Quality: Reviewers ensure clarity, correctness, and completeness.

Look for the expert-reviewed label to read content you can trust.

VIDEO INTERVISTE

VIDEO INTERVISTE Motori

Motori REAL ESTATE

REAL ESTATE LMF crypto

LMF crypto

LMF food

LMF food LMF private markets

LMF private markets LMF arte

LMF arte Legal

Legal LMF green

LMF green