Comprendere il ciclo della volatilità è fondamentale per gli investitori obbligazionari

La recente impennata dei rendimenti obbligazionari ha colpito chi investe nel reddito fisso. L’indice obbligazionario di riferimento, rispetto ai suoi massimi del 2021, ha già registrato perdite superiori al calo dell’11% circa avvenuto durante la crisi finanziaria globale del 2008. Per di più, questo tipo di volatilità non scomparirà a breve, anzi, nelle scorse settimane è aumentata in modo brusco. Gli investitori dovranno imparare ad approcciare gli investimenti nel reddito fisso in maniera diversa e più attiva.

L’era delle politiche monetarie non convenzionali, che ha portato i rendimenti obbligazionari su livelli eccezionalmente bassi, sta volgendo al termine, in un contesto di inflazione elevata in buona parte del mondo. Ciò fa sì che per gli investitori le obbligazioni non siano più il rifugio sicuro che rappresentavano in passato. I rischi sono particolarmente significativi per chi detiene titoli a più lunga scadenza, una componente basilare per gli investitori istituzionali con passività a lungo termine, come i fondi pensione.

Le radici di questa complicata situazione risalgono a 30 anni fa. È stato un periodo di repressione finanziaria sempre più intensa, con le banche centrali che tenevano deliberatamente i tassi di interesse al di sotto del tasso di inflazione. Ciò non solo ha limitato in modo artificiale i rendimenti obbligazionari, ma ha anche portato ad avere cicli creditizi ed economici con alti e bassi molto meno pronunciati.

Quando nel 2006 l’allora Cancelliere britannico Gordon Brown dichiarò di aver messo fine all’alternarsi di cicli economici di espansione e contrazione, aveva in parte ragione. L’effetto collaterale dell’appiattimento di questi cicli attraverso politiche altamente interventistiche è stato però rappresentato da periodici picchi di volatilità particolarmente intensa. Tra questi ricordiamo il crollo del mercato azionario del 1987, la crisi economica e immobiliare in Giappone, lo scoppio della bolla tecnologica, la crisi del debito sovrano, la Grexit, il COVID. In tutti questi casi le banche centrali sono intervenute per “salvare” i mercati, dando il via a cicli di volatilità causati da investitori che si muovevano tutti nella stessa direzione.

Un altro effetto collaterale della repressione finanziaria è stato l’aumento della correlazione tra i mercati tradizionali del credito e le azioni, per cui si è ridotto il margine di errore degli investitori. Ciò significa che il profilo di rendimento futuro delle attività a reddito fisso non sarà così positivo come negli ultimi quattro decenni. Aggiungiamo a questo quadro picchi di volatilità periodici ed ecco che gli investitori si trovano davanti a uno scenario complesso.

Quale dovrebbe essere l’approccio degli investitori nella selezione degli strumenti a reddito fisso e nella costruzione del portafoglio alla luce di questi drammatici cambiamenti? Nel suo libro del 1998, Winning the Loser’s Game (edizione italiana “Strategie senza tempo per investimenti di successo”), Charles Ellis ha offerto un approfondimento esaminando gli investimenti dalla prospettiva dello sport. La sua argomentazione è che gli atleti professionisti di successo sono generalmente sconfitti solo da chi ha capacità superiori. Al contrario, i dilettanti causano la propria sconfitta giocando male, come nel caso degli errori non forzati nel tennis. Allo stesso modo, gli investitori che avranno successo sono quelli in grado di evitare di commettere errori (come inseguire i rendimenti) pur riuscendo a sfruttare le opportunità che si presentano.

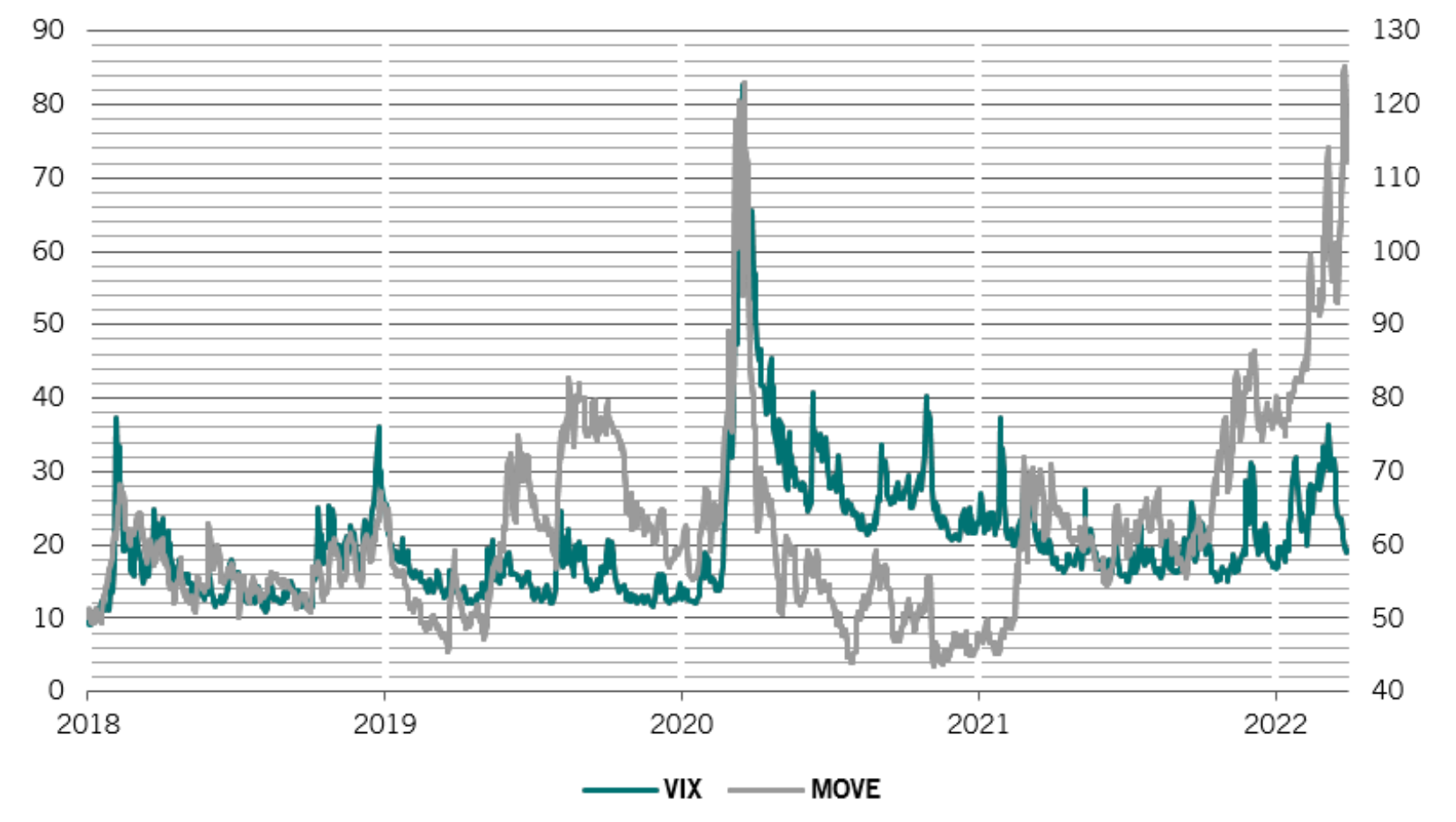

Fig. 1 – Volatilità volatile

Volatilità CBOE SPX S&P 500 (VIX), volatilità obbligazionaria Merrill Lynch Move a 3 mesi, price index

Fonte: Datastream. Dati dal 01/01/2018 al 30/03/2022.

Questa affermazione è particolarmente vera in questo momento. Il solo numero degli investitori nel mercato del credito è sbalorditivo, anche per via della quantità in continua crescita di prodotti passivi disponibili. Ciò ha accresciuto la volatilità, in quanto un numero sempre maggiore di investitori entra ed esce simultaneamente dal mercato, in particolare tramite gli ETF. Nel frattempo, ciò è stato accompagnato da un enorme deterioramento della qualità del credito delle obbligazioni societarie. Di conseguenza, i rischi per gli investitori sono cresciuti significativamente.

È inevitabile che il concetto di non inseguire i rendimenti appaia strano agli investitori. In effetti, l’idea di ridurre il rischio quando le valutazioni sono tirate e cogliere opportunità di aggiungere rischio quando altri investitori sono timorosi viene definita contrarian. Tuttavia, questa mentalità in controtendenza e orientata al valore, unita una valutazione oggettiva dello stato dei mercati del credito, offre la base più solida per poter navigare attraverso questi cicli di volatilità.

La pandemia di COVID e gli eventi di marzo 2020 sono esempi evidenti. Molti investitori che detenevano obbligazioni high yield hanno subito perdite significative durante la fase peggiore della crisi. Tuttavia, chi aveva in precedenza adottato misure per ridurre al minimo il rischio ed era quindi ben posizionato per beneficiare del valore offerto ha potuto disporre di molte obbligazioni di buona qualità a prezzi inferiori di diversi punti percentuali rispetto ai loro valori nominali.

È interessante notare che oggi è il credito investment grade ad apparire particolarmente rischioso. Questo perché in questo segmento del mercato le decisioni di asset allocation presentano margini di errore ridottissimi e gran parte dell’elevato rischio descritto in precedenza. Per contro, le “rising star” all’interno del mercato obbligazionario ad alto rendimento (società di qualità inferiore a investment grade con prospettive finanziarie in miglioramento) offrono opportunità rettificate per il rischio molto più interessanti.

Considerato il comportamento dei mercati negli ultimi tempi, quello obbligazionario presenterà inevitabilmente molti altri periodi di intensa volatilità, accompagnati da pesanti flessioni dal picco massimo al minimo. È interessante notare che la volatilità delle obbligazioni è aumentata anche se quella dei mercati azionari è rimasta relativamente stabile: una condizione anomala che ha lasciato impreparata la maggioranza degli investitori (si veda la Fig. 1).

Anche se possiamo individuare i potenziali rischi futuri, non possiamo prevedere quale sarà il catalizzatore specifico. Ciò che possiamo fare è posizionarci in modo da beneficiare di questi eventi quando si verificheranno. Nel decidere l’asset allocation, ciò significa comprendere cosa rispecchia il valore equo e quindi cercare di realizzare la maggior parte del rendimento totale disponibile, ma senza diventare avidi e inseguire inutilmente rendimenti.

Our Fact Checking Process

We prioritize accuracy and integrity in our content. Here's how we maintain high standards:

- Expert Review: All articles are reviewed by subject matter experts.

- Source Validation: Information is backed by credible, up-to-date sources.

- Transparency: We clearly cite references and disclose potential conflicts.

Our Review Board

Our content is carefully reviewed by experienced professionals to ensure accuracy and relevance.

- Qualified Experts: Each article is assessed by specialists with field-specific knowledge.

- Up-to-date Insights: We incorporate the latest research, trends, and standards.

- Commitment to Quality: Reviewers ensure clarity, correctness, and completeness.

Look for the expert-reviewed label to read content you can trust.

VIDEO INTERVISTE

VIDEO INTERVISTE Motori

Motori REAL ESTATE

REAL ESTATE LMF crypto

LMF crypto

LMF food

LMF food LMF private markets

LMF private markets LMF arte

LMF arte Legal

Legal LMF green

LMF green