La “Yield Curve Craziness”

Siccome oggi è un giorno speciale per me, mi risparmierò argomenti dolorosi come l’ultima sconfitta del Cagliari Calcio e mi concentrerò invece sull’altra mia passione sportiva, soprattutto perché stasera si conclude la March Madness. Per i profani, la March Madness è la fase finale del torneo universitario di basket NCAA degli Stati Uniti che si svolge in primavera con la formula ad eliminazione diretta. I North Carolina Tar Heels affronteranno così i Kansas Jayhawks nella partita finale di quest’anno al New Orleans Superdome davanti a 77’000 spettatori elettrizzati! Per gli appassionati di basket e i commentatori, c’è già stata una partita importante con un epilogo storico sabato sera: la semifinale tra Duke e North Carolina, che è stata l’ultima partita di coach K. Dopo 1’202 vittorie, 13 Final Fours, 5 titoli nazionali, 3 medaglie d’oro olimpiche e una carriera da allenatore di 47 anni di successi nel basket (di cui 42 trascorsi come head coach dei Duke), la carriera di coach Krzyzewski si è conclusa con una sconfitta pazzesca in una partita storica contro il suo acerrimo rivale. Infatti, il match è stato per lo più all’altezza delle aspettative, con 12 pareggi e 18 cambi di leadership ed entrambe le squadre che si sono scambiate colpi nel finale.

Follia, cambi di leadership e inversione in questi giorni non sono appannaggio solo del basket NCAA… Basti guardare i mercati finanziari. Strategist, banchieri centrali e investitori si stanno scervellando e stanno discutendo animatamente sulla recente inversione della curva dei rendimenti negli Stati Uniti. Ha importanza o questa volta è diverso? Nessun argomento ha finora dominato così tanto il dibattito sugli investimenti. Per contestualizzarlo: ogni recessione negli ultimi 70 anni è avvenuta solo dopo che la curva 2y-10y si è invertita, ma solo in rare occasioni alcune inversioni non hanno portato ad una recessione. Per essere precisi, ci sono stati solo 2 falsi segnali negli ultimi 65 anni. Di conseguenza, questo è certamente l’indicatore di recessione più affidabile con un track record molto al di sopra di qualsiasi previsione degli economisti.

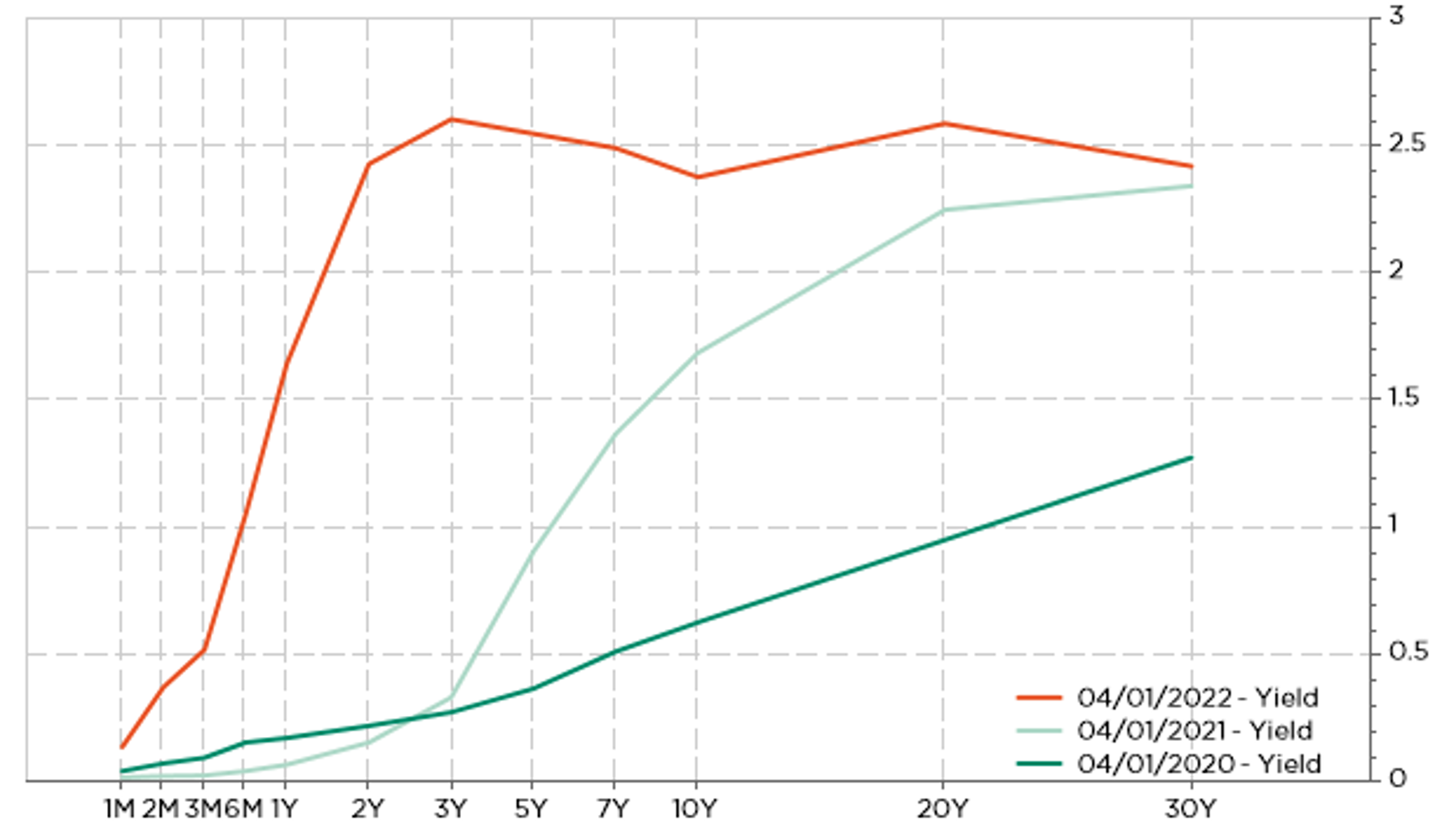

Tra la comunità degli investitori, ci sono fondamentalmente 2 schieramenti ora: i preoccupati e i più rilassati. I primi si stanno chiedendo quando inizierà la prossima recessione, mentre i secondi stanno cercando buone ragioni per rimanere ottimisti. Entrambi possono avere ragione per un po’, dato che la curva dei rendimenti non è ancora completamente invertita, come si può vedere nel grafico qui sotto. Tuttavia, è un chiaro campanello d’allarme: più è invertita e più a lungo rimane così, più è probabile che ci sarà una recessione.

Curva dei rendimenti USA oggi, 1 anno fa e 2 anni fa

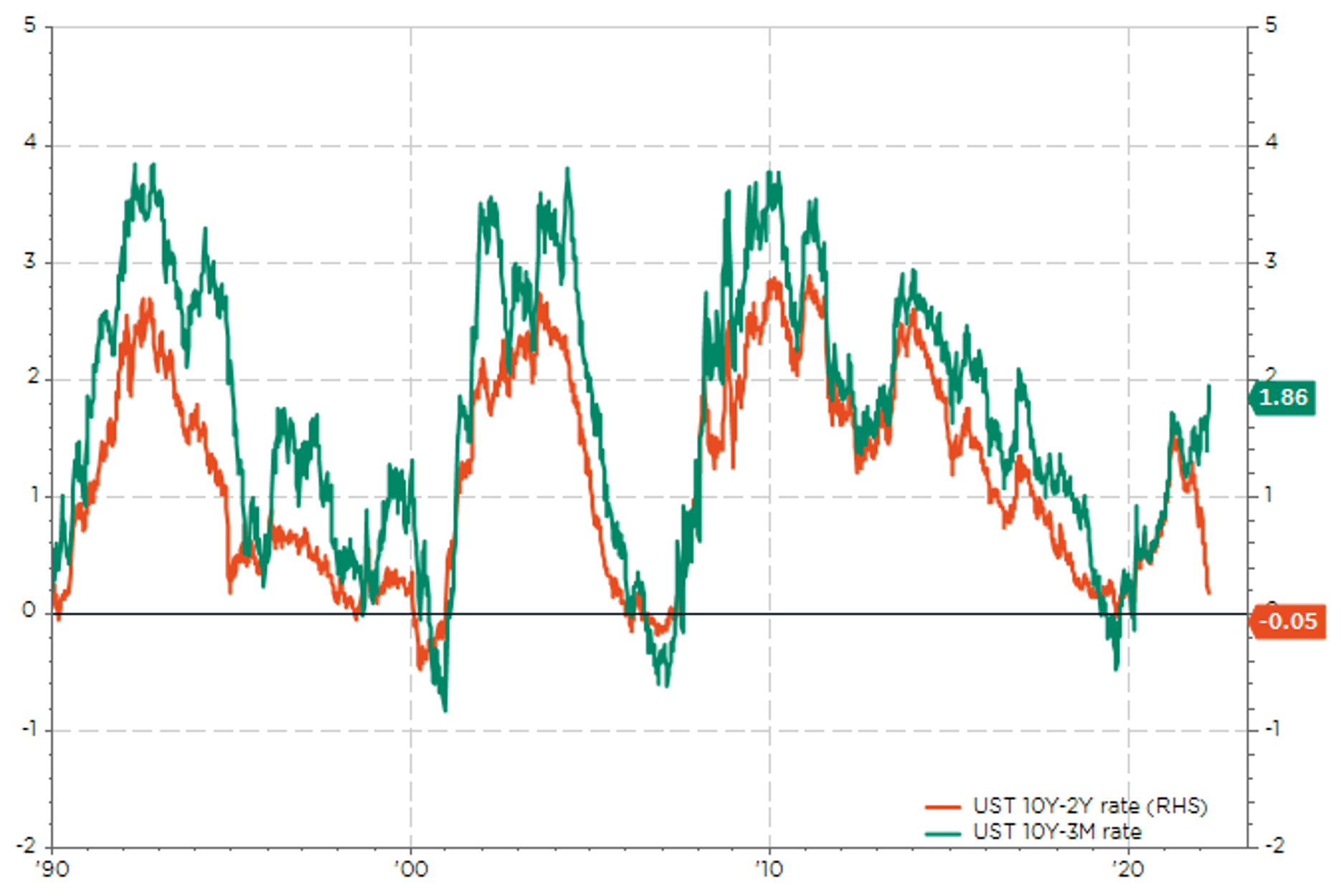

Ciò che è sicuramente più preoccupante è che la stessa Fed sta minimizzando i rischi di recessione associati a questo indicatore. In effetti, la settimana scorsa hanno pubblicato un documento intitolato “(Don’t Fear) The Yield Curve, Reprise” in cui fondamentalmente si dice che non dovremmo essere eccessivamente preoccupati perché lo spread forward a breve termine (tasso forward 18M per tasso money market 3M meno l’attuale tasso 3M) si è ripreso. Campbell Harvey, che è stato il primo economista a identificare e quantificare il legame tra l’inversione della yield curve e la recessione a metà degli anni ’80, ha anche scoperto che lo spread tra i Treasury 3M/10Y sembrava il più affidabile… constatando che il suo indicatore era più affidabile se l’inversione durava almeno un intero trimestre piuttosto che solo pochi giorni. Il grafico qui sotto mostra la chiara divergenza nelle pendenze della curva dei rendimenti USA attualmente a seconda che si usi lo spread 10y-2y in arancione (con tendenza al ribasso e in territorio negativo) o la differenza 10y-3M in verde (che effettivamente si sta riprendendo).

Spread US 10y-2y & 10y-3M: qual è il più affidabile / su quale dovremmo concentrarci?

Come conciliare tutte queste opinioni e questi segnali divergenti?

- Usare il tasso 3M invece del tasso 2y pone una maggiore enfasi sull’attuale politica monetaria. Poiché sappiamo tutti che la Fed è molto in ritardo, significa che il tasso 3M è troppo basso, date le recenti dinamiche di crescita e inflazione.

- Dato che la Fed sta cercando di recuperare con la situazione reale, si spiega perché lo spread forward a breve termine (tasso 3M tra 18 mesi meno l’attuale tasso 3M) si sta accentuando: i mercati stanno prezzando sempre più rialzi dei tassi della Fed nei prossimi 12-18 mesi, mentre il ciclo di stretta è appena iniziato. Di conseguenza, possiamo ragionevolmente aspettarci che questo spread diminuisca nel tempo, specialmente se la Fed accelera il suo ciclo di tightening…

- … e l’inflazione (o la crescita) inizia a diminuire. Ho messo volontariamente la crescita tra parentesi perché la principale preoccupazione oggi per le famiglie, le aziende, la politica e soprattutto, di conseguenza, la Fed, è l’inflazione! In altre parole, significa che la Fed si preoccupa meno (o fa finta di farlo) della crescita rispetto all’inflazione. Questo è completamente diverso dagli ultimi 30 anni, periodo in cui l’inflazione non è mai stata un problema!

- Di conseguenza, la curva 10y-2y è invertita perché gli investitori temono che la Fed stia correndo il rischio di scarificare la crescita per domare le pressioni inflazionistiche. Dato che la Fed non può davvero dirlo, si spiega perché Powell & Co stanno in qualche modo ignorando la curva 10y-2y e preferiscono invece concentrarsi su quella 10y-3M o sul forward a breve termine.

- Ovviamente, questi indicatori sono più puntuali in quanto utilizzano tassi a breve termine. L’inversione dello spread 10-2y segnala che qualcosa di negativo accadrà in un futuro più o meno lontano, l’inversione dello spread a breve termine indica una recessione in arrivo.

- In altre parole, l’inversione della curva 10y-2y e l’aumento di pendenza di quella 10y-3M sono perfettamente coerenti con un campanello d’allarme preventivo che ci dice che la Fed si sta imbarcando in un ciclo di stretta “fast” & potenzialmente “furious”… finché non si spezza qualcosa nell’economia (o nei mercati).

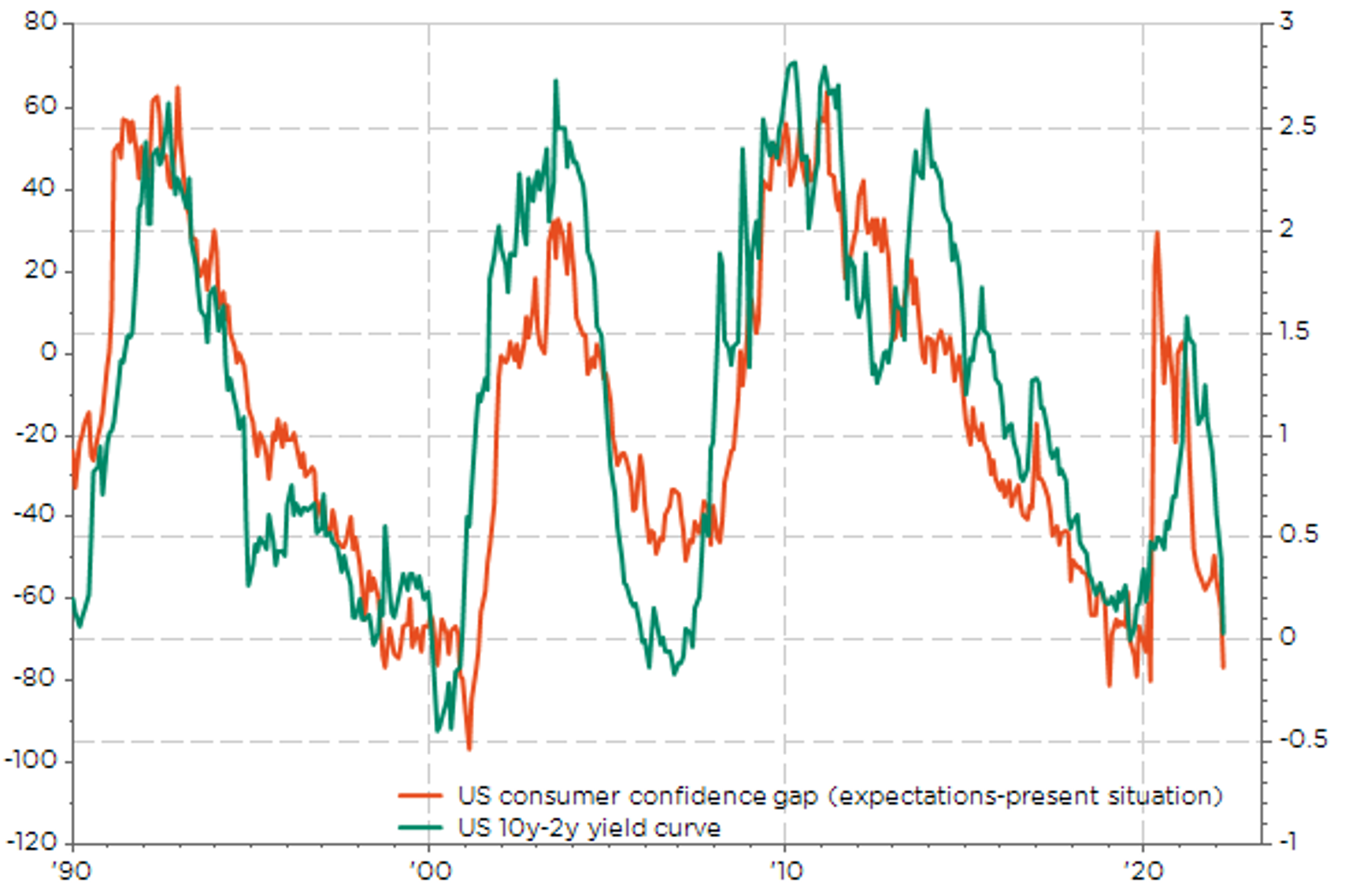

Tutto questo fumo suggerisce solo che sta bruciando un qualche arrosto. Per chi non riesce a sentirne l’odore, ecco due grafici che vale la pena considerare. Il primo mostra come i consumatori statunitensi si sentono riguardo al loro futuro rispetto alla situazione attuale. C’è un enorme crollo del consumer confidence gap… molto correlato con la curva dei rendimenti 10y-2y.

Nessun futuro? Aspettative della fiducia dei consumatori USA – situazione attuale & US yield curve 10-2y

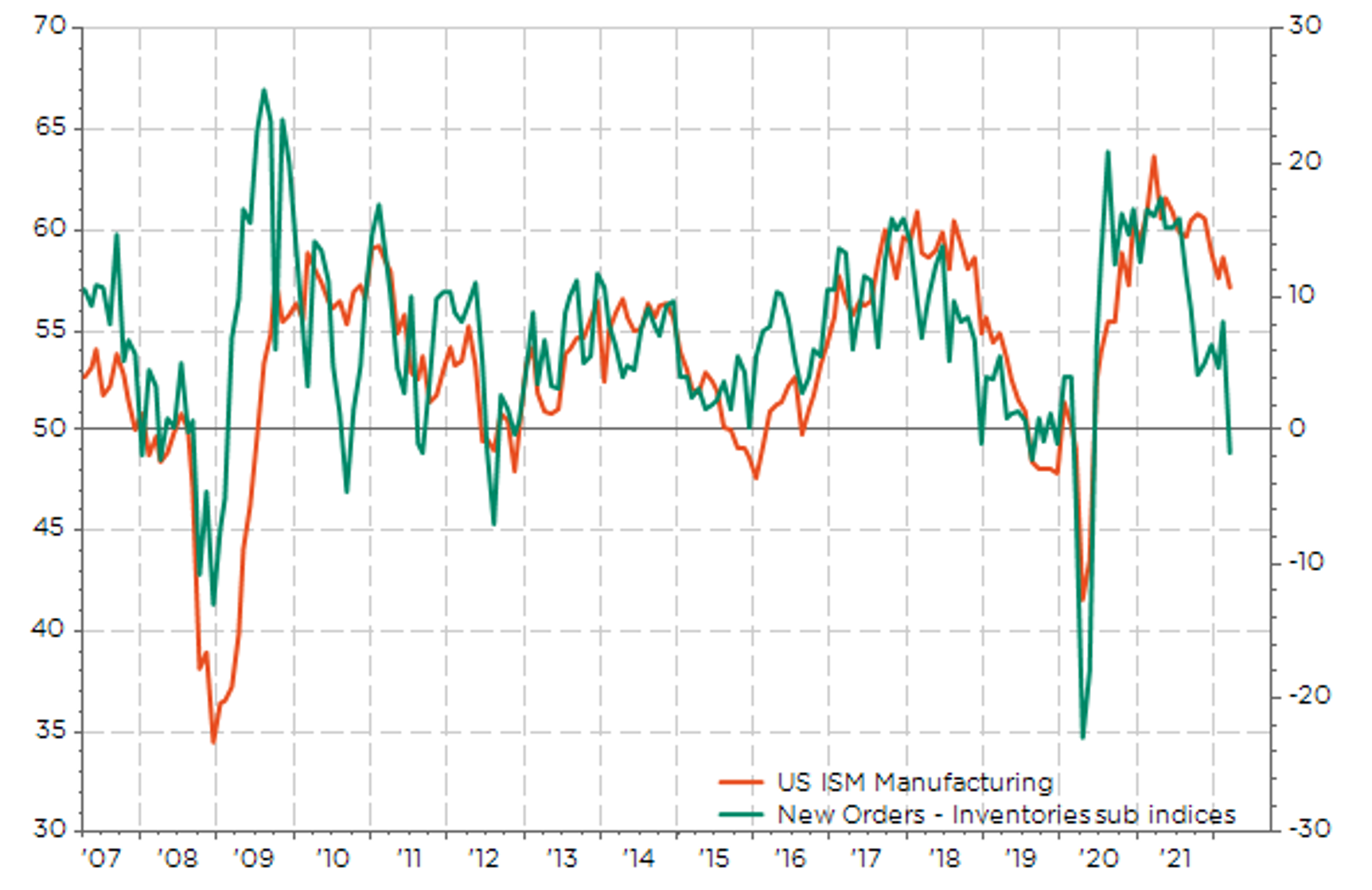

Il secondo riguarda il settore manifatturiero, e in particolare l’indice ISM manifatturiero statunitense, che è uno dei principali indicatori anticipatori del ciclo economico statunitense. E i segnali non sono nemmeno molto buoni, dato che le scorte di magazzino stanno finalmente aumentando proprio quando i nuovi ordini stanno diminuendo. L’attività manifatturiera, che si è dimostrata molto resiliente, potrebbe ora aver bisogno di una pausa, soprattutto a causa delle incertezze geopolitiche e del sentiment meno entusiasta dei consumatori a causa dell’inflazione che aumenta più velocemente dei salari (cioè l’indice di povertà continua a salire).

Indice ISM manifatturiero USA e sottoindici nuovi ordini-scorte di mazzino

Nel marzo 2006, Ben Bernanke dichiarò: “Non interpreterei la curva dei rendimenti attualmente molto piatta come indicazione di un significativo rallentamento economico in arrivo”. Sappiamo tutti cosa è successo dopo. Come Albert Edward, lo strategist “perma-bear” di Societe Generale, ha twittato la settimana scorsa “forse l’indicatore più robusto di una recessione imminente è quando la Fed rifiuta l’inversione della curva dei rendimenti come predizione di una recessione imminente”.

Senza essere così estremamente pessimista, ritengo che sia ancora possibile un atterraggio morbido, ma le probabilità stanno diventando molto scarse, mentre ora molto dipende principalmente dalla traiettoria dell’inflazione. O l’inflazione scende significativamente nei prossimi mesi, rimuovendo così le pressioni restrittive dalla Fed e possibilmente estendendo il ciclo di espansione/ritardando la prossima recessione, o le probabilità di una recessione continueranno a crescere, dato che la Fed potrebbe rischiare di soffocare la crescita prima o poi per preservare la propria credibilità. Il problema che vedo è che i banchieri centrali non sono realmente attrezzati per affrontare l’inflazione lato-offerta risparmiando la domanda. Quindi, ecco due citazioni del coach K che varrebbe la pena (voglio dire altamente auspicabile per tutti noi, Fed inclusa) di leggere e tenere a mente prima di correggere un errore commettendo un altro errore: “Puoi vedere e puoi ascoltare, ma devi avere momenti in cui percepire” e “Penso che non sei un essere umano [o un bravo investitore] se non hai dubbi e paure”.

Our Fact Checking Process

We prioritize accuracy and integrity in our content. Here's how we maintain high standards:

- Expert Review: All articles are reviewed by subject matter experts.

- Source Validation: Information is backed by credible, up-to-date sources.

- Transparency: We clearly cite references and disclose potential conflicts.

Our Review Board

Our content is carefully reviewed by experienced professionals to ensure accuracy and relevance.

- Qualified Experts: Each article is assessed by specialists with field-specific knowledge.

- Up-to-date Insights: We incorporate the latest research, trends, and standards.

- Commitment to Quality: Reviewers ensure clarity, correctness, and completeness.

Look for the expert-reviewed label to read content you can trust.

VIDEO INTERVISTE

VIDEO INTERVISTE Motori

Motori REAL ESTATE

REAL ESTATE LMF crypto

LMF crypto

LMF food

LMF food LMF private markets

LMF private markets LMF arte

LMF arte Legal

Legal LMF green

LMF green