Cautela giustificata

Senza troppo divagare, un fatto spicca su tutti. Che con i venti contrari che stanno colpendo economie e mercati, stiamo diventando più cauti. Prima preoccupazione: la crescita globale sta rallentando. Mentre restiamo fiduciosi che una recessione non sia imminente, i rischi sono di nuovi ribassi, in particolare in Europa, date le ripercussioni della guerra in Ucraina e l’ampliamento delle sanzioni. Anche le attuali chiusure in Cina a causa della ripresa delle infezioni da Covid-19 stanno pesando sulle attività locali, mentre le persistenti pressioni inflazionistiche negli Stati Uniti stanno frenando la crescita dei salari e la spesa per i consumi, danneggiando così la fiducia degli investitori, nonostante il mercato del lavoro sia vivace.

In secondo luogo, l’inflazione resterà alta e si dimostrerà più persistente del previsto. Anche qui, l’invasione dell’Ucraina e i blocchi in Cina hanno versato benzina sul fuoco, aggiungendo alla pressione al rialzo sui prezzi delle materie prime un ulteriore ritardo sul ritorno a una qualche forma di normalità nella catena di approvvigionamento globale. Come risultato, l’inflazione è ora ai massimi da decenni nella maggior parte delle principali economie dei mercati sviluppati. Anche se gli indici dei prezzi in Usa possono aver raggiunto il picco, non ci si aspetta che scendano presto sotto il 2%. L’inflazione potrebbe infatti rivelarsi più vischiosa che in passato a causa della liquidità ancora abbondante da assorbire, di politiche fiscali meno restrittive – soprattutto per quanto riguarda la transizione energetica o la sicurezza – e di varie pressioni sui costi (problemi di supply-chain, tendenza al re-shoring e mercato del lavoro rigido).

In altre parole, i mercati sono sempre più guidati dalle mosse delle banche centrali, alla disperata ricerca di equilibrio tra lotta contro l’inflazione record e l’esclusione di una recessione. Così, la politica monetaria si sta spostando rapidamente verso una posizione più neutrale. L’obiettivo principale della Fed è quindi quello di riportare l’inflazione sotto controllo, rallentando la crescita a un livello inferiore al trend. Ironicamente, il mercato del lavoro rigido e la crescita dei salari vivace sono diventati un problema. Questo implica che il prossimo ciclo rialzista sarà certamente più veloce di quelli degli ultimi 20 anni e potrebbe anche durare più a lungo del previsto (tassi più alti).

Questo è un importante cambiamento di paradigma, con implicazioni significative anche per le tendenze dei mercati e l’asset allocation. Con l’inflazione come driver principale, mentre la crescita economica passa in secondo piano (come una variabile fittizia che salta fuori solo in caso di una grave recessione), il quadro che abbiamo usato per analizzare, investire e costruire portafogli è stato capovolto. Inoltre, con i margini di profitto ai massimi storici e la crescita degli utili che rallenta, il rialzo del mercato a breve termine potrebbe rivelarsi limitato nonostante la recente compressione dei multipli. Sebbene non esista ancora una ‘vera’ alternativa alle azioni, dato l’interesse ancora limitato degli investimenti a reddito fisso nell’attuale contesto di crescita positiva/alta inflazione, vale comunque la pena ricordare che le valutazioni delle obbligazioni stanno migliorando e potrebbero presto iniziare a offrire rendimenti decenti in un mondo senza (eccessiva) repressione finanziaria. Detto questo, continuiamo a credere che sia troppo presto per ridistribuire la liquidità.

In sintesi, abbiamo dunque deciso di ridurre ulteriormente il rischio complessivo. A livello di portafoglio, abbiamo portato la nostra posizione sulle azioni da neutrale a un leggero sottopeso, riducendo l’esposizione ‘su tutta la linea’. Anche in questo caso sottolineiamo l’importanza di adottare un approccio multi style graduale e equilibrato nella costruzione del portafoglio. Siamo neutrali sugli investimenti alternativi, con gli hedge fund che si trovano ad affrontare sfide simili ed è quindi improbabile che facciano molto meglio delle strategie long-only. Infine, aumentiamo il nostro sovrappeso sull’oro come copertura contro l’inflazione elevata, le incertezze geopolitiche durature e/o un incombente rischio di recessione (morbida).

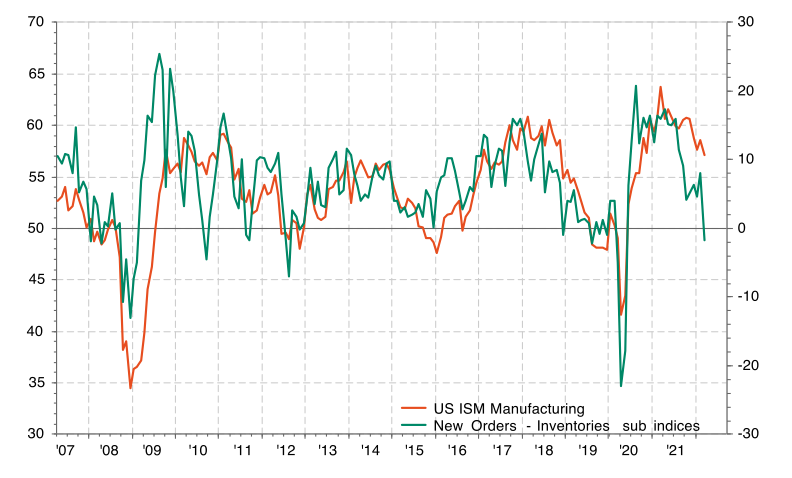

La crescita economica Usa si sta riducendo

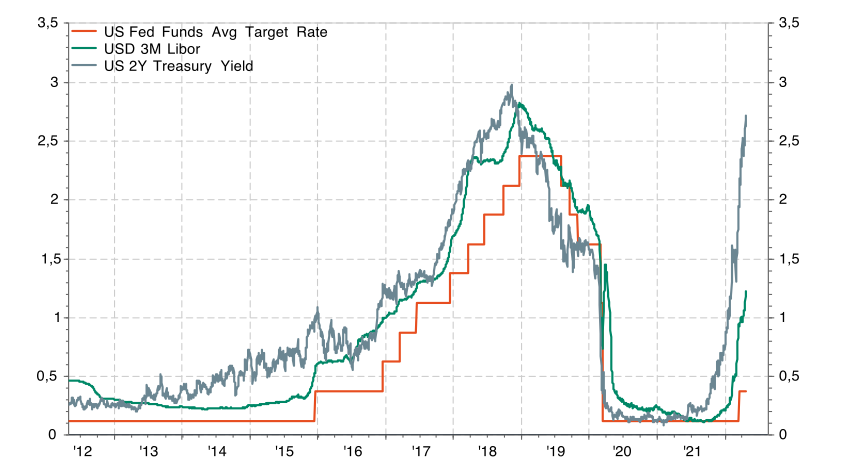

L’andamento della Fed

Our Fact Checking Process

We prioritize accuracy and integrity in our content. Here's how we maintain high standards:

- Expert Review: All articles are reviewed by subject matter experts.

- Source Validation: Information is backed by credible, up-to-date sources.

- Transparency: We clearly cite references and disclose potential conflicts.

Our Review Board

Our content is carefully reviewed by experienced professionals to ensure accuracy and relevance.

- Qualified Experts: Each article is assessed by specialists with field-specific knowledge.

- Up-to-date Insights: We incorporate the latest research, trends, and standards.

- Commitment to Quality: Reviewers ensure clarity, correctness, and completeness.

Look for the expert-reviewed label to read content you can trust.

VIDEO INTERVISTE

VIDEO INTERVISTE Motori

Motori REAL ESTATE

REAL ESTATE LMF crypto

LMF crypto

LMF food

LMF food LMF private markets

LMF private markets LMF arte

LMF arte Legal

Legal LMF green

LMF green