I titoli growth stanno scambiando a sconto rispetto ai value?

Generalmente, i titoli growth dovrebbero essere più costosi di quelli value, in quanto presentano metriche operative più solide, tra cui tassi di crescita più elevati.

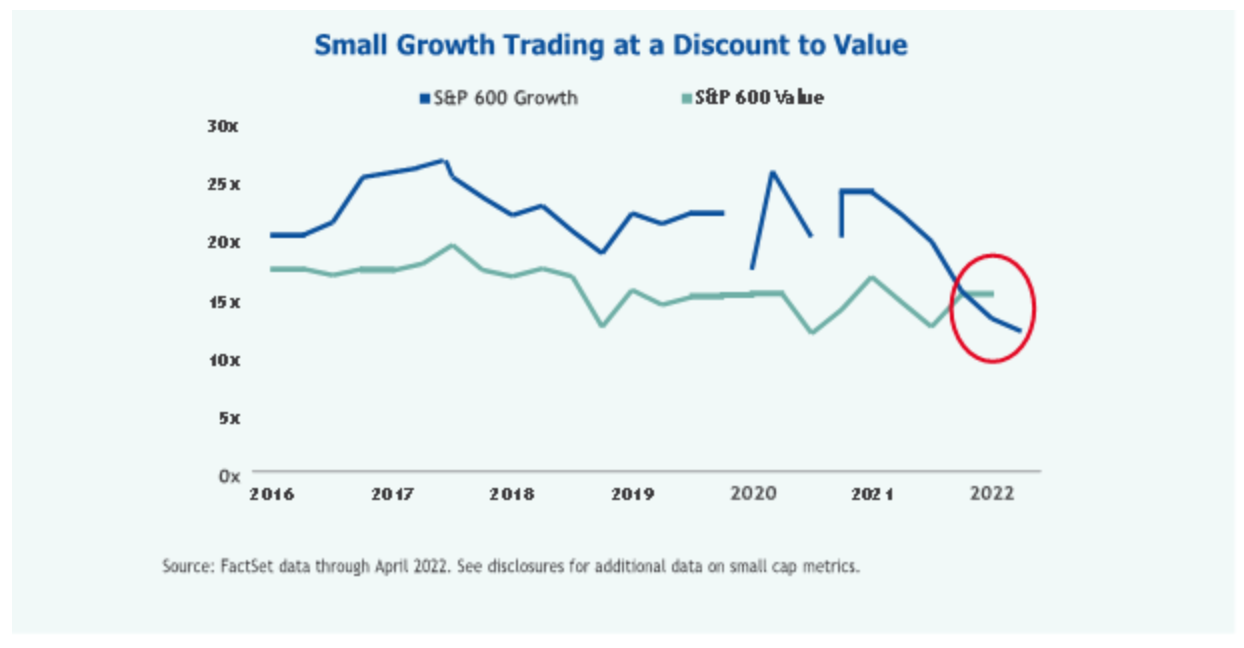

Ma se i titoli growth attualmente si presentassero come più convenienti rispetto a quelli value che scenario si profilerebbe per gli investitori?

- I titoli growth sono stati storicamente scambiati ad un prezzo superiore rispetto ai titoli value. Tuttavia, a nostro avviso rappresentano l’epicentro della “duration trade”, in cui gli investitori vendono azioni di società con una forte crescita potenziale a lungo termine, acquistando titoli di “società a breve duration”, con utili correnti relativamente elevati e basse prospettive di crescita. Queste società generalmente distribuiscono liquidità agli azionisti attraverso dividendi e riacquisto di azioni.

- Questa tendenza ha fatto sì che i titoli growth a bassa capitalizzazione siano diventati più convenienti dei loro “cugini” value a bassa capitalizzazione in base al rapporto prezzo/flusso di cassa (vedi grafico sopra). Riteniamo che si tratti di uno scenario molto favorevole per gli investitori in titoli growth a bassa capitalizzazione, vista l’attuale convenienza di acquisto rispetto ai titoli value a bassa capitalizzazione, accompagnata dalla persistente solidità in margini operativi, rendimenti e bilanci.

- Riteniamo, dunque, che i desideri di flussi di cassa correnti da parte del mercato, in presenza di un aumento dei tassi di interesse e la conseguente sottoperformance dei titoli growth a bassa capitalizzazione, che secondo alcuni parametri attualmente vengono scambiati al minor prezzo rispetto al mercato generale da oltre due decenni, possano aver creato un’opportunità di acquisto unica in cui il segmento growth è “diventato” value.

Fact Checked & Editorial Guidelines

Our Fact Checking Process

We prioritize accuracy and integrity in our content. Here's how we maintain high standards:

- Expert Review: All articles are reviewed by subject matter experts.

- Source Validation: Information is backed by credible, up-to-date sources.

- Transparency: We clearly cite references and disclose potential conflicts.

Reviewed by: Subject Matter Experts

Our Review Board

Our content is carefully reviewed by experienced professionals to ensure accuracy and relevance.

- Qualified Experts: Each article is assessed by specialists with field-specific knowledge.

- Up-to-date Insights: We incorporate the latest research, trends, and standards.

- Commitment to Quality: Reviewers ensure clarity, correctness, and completeness.

Look for the expert-reviewed label to read content you can trust.

VIDEO INTERVISTE

VIDEO INTERVISTE Motori

Motori REAL ESTATE

REAL ESTATE LMF crypto

LMF crypto

LMF food

LMF food LMF private markets

LMF private markets LMF arte

LMF arte Legal

Legal LMF green

LMF green