Interessi negativi a rischio di estinzione

Per una volta, parlando di estinzione, non guardiamo alla biodiversità o alla tragica fine di qualche specie, ma di uno sviluppo positivo: i tassi di interesse negativi potrebbero presto tornare a essere solo un fenomeno curioso di una diversa era economica.

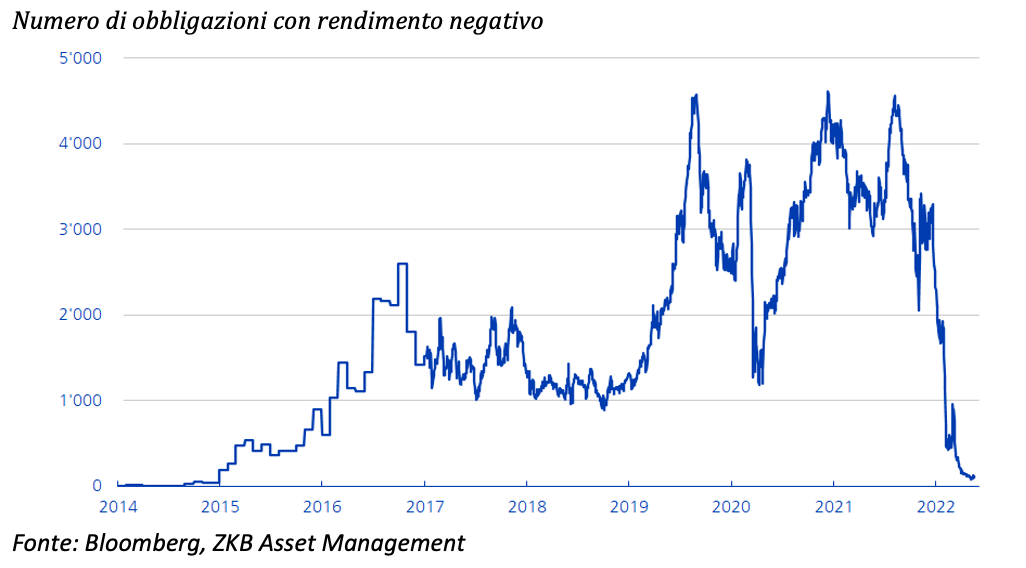

Ciò è evidenziato dal numero di obbligazioni a rendimento negativo nell’ampio indice di riferimento Bloomberg Global Aggregate, che non include obbligazioni inferiori a un anno (una caratteristica comune per gli indici obbligazionari). Dall’agosto 2021, il numero di obbligazioni con scadenza oltre l’anno con rendimento negativo è sceso da quasi 4.600 a circa 100.

La ragione di questo andamento sono gli elevati tassi di inflazione, che costringono le banche centrali ad aumenti, in parte drastici, dei tassi di interesse. Per molto tempo, invece, la minaccia era stata esattamente opposta: diverse banche centrali avevano affrontato le tendenze deflazionistiche con tassi di interesse bassi e un auspicato deprezzamento delle valute. A lungo, il forte aumento parallelo dell’esposizione dei debitori privati e pubblici non è parso rappresentare un pericolo. Il potere della curva di Phillips (aumento di inflazione e stipendi con lo scendere della disoccupazione) sembrava spezzato, spingendo a volte persino rinomati economisti verso idee bizzarre come la Modern Monetary Theory (MMT). Ora, però, sembra che l’inflazione stia iniziando a farsi sentire nuovamente come fenomeno globale. Gli effetti base dovuti alla pandemia di coronavirus l’hanno fatta aumentare in tutto il mondo. L’attacco russo all’Ucraina fa salire ancora a nuovi livelli il rischio di inflazione. Stiamo assistendo all’inversione definitiva dei tassi di interesse che farà estinguere le obbligazioni a rendimento negativo?

Giappone: un anacronismo?

È possibile trovare ulteriori indicazioni osservando le ultime obbligazioni con rendimento negativo. La capitalizzazione di mercato di questi titoli, sebbene ancora al di sopra dei 2 mila miliardi di dollari statunitensi, è in deciso calo. Solo poche settimane fa, tra gli emittenti di titoli a rendimento negativo vi erano anche cinque Paesi europei, ma dopo gli ultimi importanti movimenti dei tassi d’interesse, resta solo il Giappone su scadenze oltre due anni.

La Bce si sta finalmente muovendo

Fino a qualche mese fa, un aumento dei tassi di interesse da parte della Banca centrale europea (Bce) nel corso di quest’anno sembrava impossibile. Ma poiché l’inflazione nell’UE è salita al 8,1% in maggio, la Bce ha finalmente capito che i tassi di interesse negativi non sono più compatibili con il proprio precedente obiettivo di stabilità dei prezzi. Dopo un primo step dei tassi di interesse a luglio, seguirà un ulteriore aumento almeno allo 0%, se non addirittura a +0,25%. Sulla scia di ciò, probabilmente anche la Banca Nazionale Svizzera abbandonerà presto il regime di tassi di interesse negativi.

La situazione in Giappone è diversa

Sebbene anche in Giappone l’inflazione sia in rapido aumento, le aspettative rimangono molto basse, poco meno dell’1,3% in cinque anni. Al momento, la Bank of Japan (BoJ) non considera l’inflazione un fenomeno globale bensì transitorio e non si scosta dalla propria politica di controllo della curva dei rendimenti. I tassi di interesse giapponesi mantenuti artificialmente bassi gravano pesantemente sulla valuta, che quest’anno si è già deprezzata del 15% rispetto al dollaro Usa. Questo sviluppo aumenterà ulteriormente la pressione inflazionistica in Giappone, ragion per cui i tassi di interesse negativi potrebbero infine estinguersi anche lì.

I rialzi dei tassi di interesse già avvenuti e quelli ancora attesi hanno già avuto un forte impatto sulle curve dei rendimenti globali. Anche se il rendimento dei tassi d’interesse inferiori a un anno è ancora chiaramente negativo in molti Paesi, molti titoli di Stato a più lunga scadenza sono ormai quotati di nuovo a livelli molto interessanti.

Prospettiva: tassi di interesse in aumento per 35 anni?

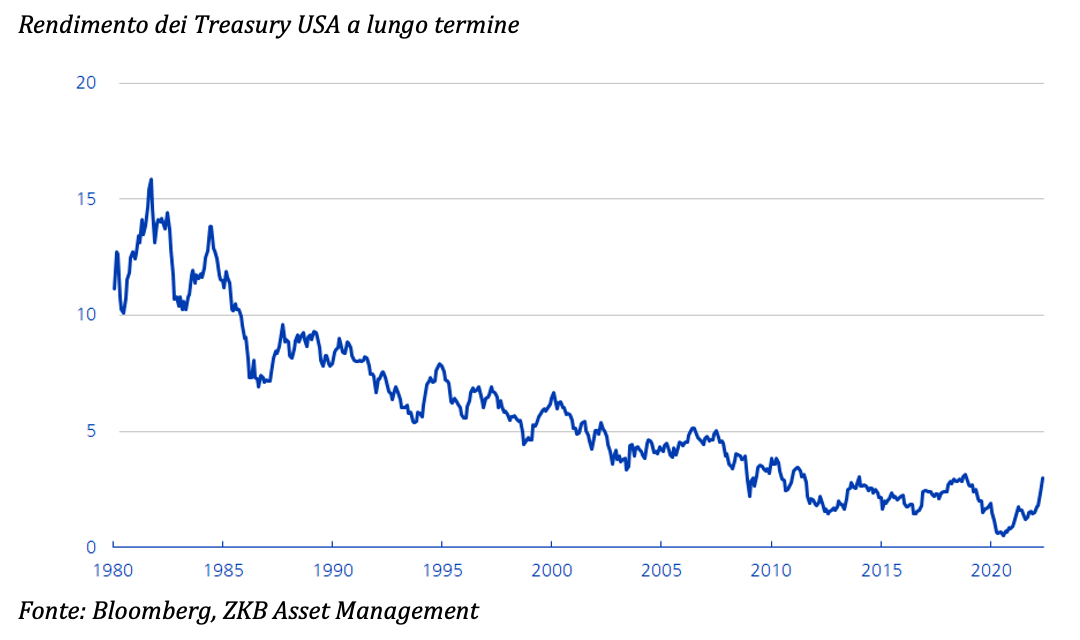

Quindi l’inversione dei tassi è arrivata, o no? Diversi osservatori del mercato segnalano che il trend al ribasso a lungo termine dei tassi di interesse statunitensi si è interrotto dal punto di vista tecnico. Ciò sarebbe sorprendente, visto che questo percorso al ribasso in cui si trova il rendimento del tasso dei Treasury statunitensi a dieci anni è in atto dagli anni Ottanta.

Seguirà ora una fase di aumento dei tassi di interesse che durerà analogamente 35 anni? Questo non succederà per diversi motivi. La lunga tendenza al ribasso era stata caratterizzata da megatrend mondiali. La globalizzazione, la digitalizzazione e lo sviluppo demografico (più forza lavoro) hanno esercitato una pressione continua sull’inflazione. Una simile combinazione di fattori non si ripeterà.

Tuttavia, le probabilità che i tassi di interesse negativi si estinguano non sono poche. La loro utilità è stata messa ripetutamente in discussione, per questo motivo molte banche centrali non hanno mai abbassato i tassi sotto lo 0. Gli effetti negativi, come l’allocazione errata del capitale (aziende zombie), le distorsioni del mercato (bolle degli asset) e i problemi socioeconomici (ad esempio rendimenti molto bassi per le casse pensioni), ci accompagneranno ancora per un po’. Poichè riteniamo che l’inflazione rappresenti attualmente un fenomeno globale e persistente, non prevediamo una ricaduta dei tassi di interesse in zona negativa neanche in caso di indebolimento dell’economia o persino di recessione. Tuttavia, su questo punto potremmo anche sbagliarci: non bisogna infatti sottovalutare la spinta attuale delle banche centrali a voler risolvere i problemi fiscali mediante la politica monetaria.

Non siamo i soli ad aspettarsi che l’inflazione supererà presto i livelli auspicati e tollerabili anche in Giappone. La BoJ si trova sempre più spesso a difendere il suo controllo della curva dei rendimenti dalle forze del mercato, cosa che non può funzionare nel lungo termine. Siamo quindi fiduciosi nel fatto che i tassi di interesse negativi si estingueranno anche in Giappone, e quindi non esisteranno più in nessuna parte del mondo.

Posizionamento

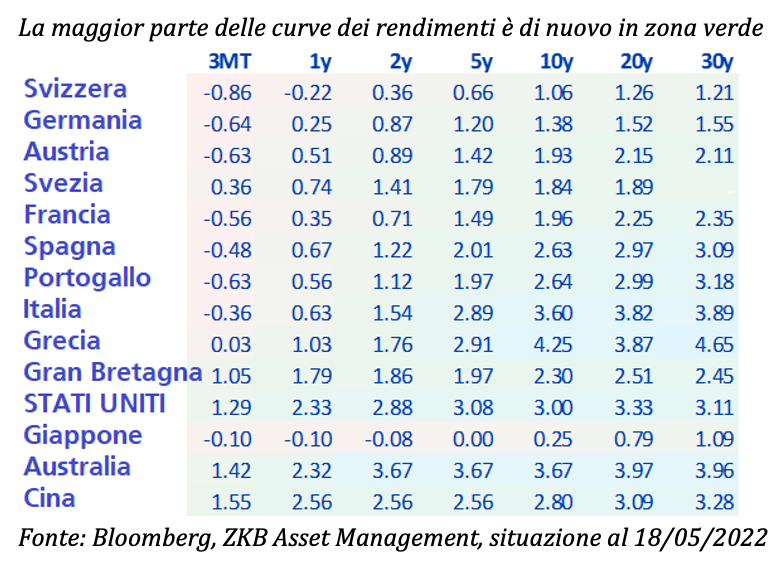

Nei nostri portafogli obbligazionari attivi avevamo previsto questo andamento e quindi sottopesato in misura relativamente forte i rischi di duration. Tuttavia, dal momento che l’inflazione negli Stati Uniti sembra aver raggiunto il piccolo dell’8,6%, abbiamo ricominciato ad acquistare obbligazioni governative a scadenza un po’ più lunga. La matrice dei tassi (si veda sopra) mostra che è di nuovo possibile realizzare buoni rendimenti con gli interessi. Rimaniamo cauti sulle obbligazioni in euro e CHF, dove è probabile che i tassi di interesse aumentino ancora un po’. Per i motivi citati, anche in Giappone siamo prudenti per quel che riguarda la duration. Sottopesiamo in modo netto la periferia europea (Italia, Spagna e Portogallo[1]) poiché, visto il rischio di inflazione, le banche centrali non sono più in grado di intervenire pesantemente a sostegno. Sovrappesiamo leggermente le obbligazioni australiane e la duration di quelle cinesi. Il tasso di interesse cinese a dieci anni è tornato al di sotto della sua controparte statunitense per la prima volta dal 2010. Riteniamo che questa forbice dei rendimenti si aprirà ulteriormente poiché al momento la Cina non dispone di un piano promettente per risolvere i suoi maggiori problemi, come il coronavirus e la crisi immobiliare.

Che i tassi di interesse negativi si estinguano o meno, nel mercato obbligazionario rimangono molti investitori (come ad esempio le banche centrali) che non perseguono interessi monetari.

Our Fact Checking Process

We prioritize accuracy and integrity in our content. Here's how we maintain high standards:

- Expert Review: All articles are reviewed by subject matter experts.

- Source Validation: Information is backed by credible, up-to-date sources.

- Transparency: We clearly cite references and disclose potential conflicts.

Our Review Board

Our content is carefully reviewed by experienced professionals to ensure accuracy and relevance.

- Qualified Experts: Each article is assessed by specialists with field-specific knowledge.

- Up-to-date Insights: We incorporate the latest research, trends, and standards.

- Commitment to Quality: Reviewers ensure clarity, correctness, and completeness.

Look for the expert-reviewed label to read content you can trust.

VIDEO INTERVISTE

VIDEO INTERVISTE Motori

Motori REAL ESTATE

REAL ESTATE LMF crypto

LMF crypto

LMF food

LMF food LMF private markets

LMF private markets LMF arte

LMF arte Legal

Legal LMF green

LMF green