Si conclude l’esperimento delle politiche a tassi negativi

La crescente inflazione a livello mondiale potrebbe segnare la fine delle politiche di tassi d’interesse negativi, salvo che in Giappone.

Fondamentali

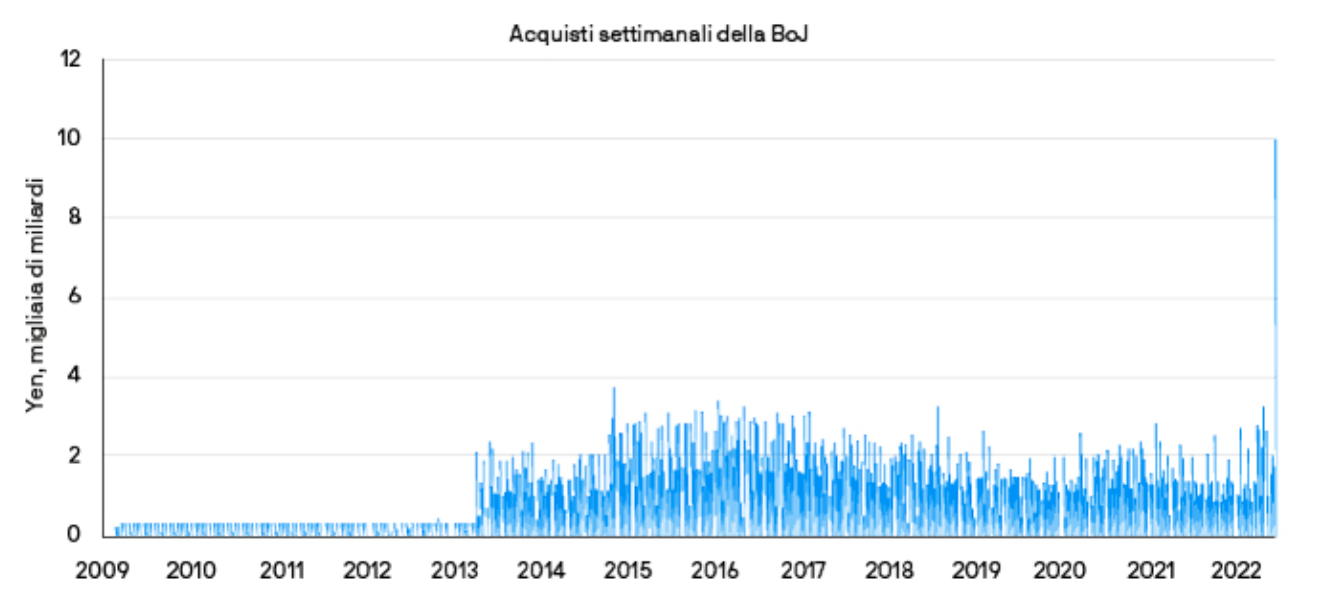

Nel tentativo di stimolare le economie e aumentare l’inflazione dopo la crisi finanziaria del 2008-2009, le Banche Centrali hanno adottato misure sempre meno ortodosse e, in particolare, politiche di tassi d’interesse negativi. A più di dieci anni di distanza, le spinte inflazionistiche globali – forti e crescenti – potrebbero segnare la fine dell’esperimento dei tassi negativi. La scorsa settimana, la Banca nazionale svizzera (BNS), una delle prime ad adottare politiche monetarie di tassi negativi, ha scelto – per la prima volta in 15 anni – di innalzare i tassi di 50 punti base (pb), mentre la Banca Centrale Europea (BCE), anch’essa sostenitrice delle politiche a tassi negativi, ha dichiarato che l’innalzamento dei tassi sarà materia di discussione nelle riunioni di luglio e settembre. In entrambi i casi le autorità hanno segnalato che il deprezzamento delle valute nazionali stava di fatto “importando” le pressioni dei prezzi dall’estero, disancorando ulteriormente le aspettative di inflazione ed evidenziando l’esigenza di un maggior rigore monetario. La Banca del Giappone (BoJ) rimane una voce fuori dal coro, mantenendo ostinatamente i tassi in territorio negativo e manifestando l’intenzione di difendere la sua politica di controllo della curva dei rendimenti, che di fatto pone un tetto di 0,25% al rendimento dei titoli di Stato decennali giapponesi. Tuttavia, la scorsa settimana, sulla scia delle crescenti pressioni degli investitori, la Banca del Giappone è stata costretta a spendere la cifra record di JPY 10.900 miliardi (USD 80,7 miliardi) per difendere la sua curva dei rendimenti, un importo settimanale che fa impallidire l’obiettivo mensile di EUR 30 miliardi fissato dalla BCE per il suo programma di acquisto di attivi. Con la Banca del Giappone trincerata nella sua posizione, lo Yen è ora scambiato ai minimi registrati dall’ottobre 1998 sul Dollaro statunitense. (Tutti i dati sono aggiornati al 22 giugno 2022.)

La Banca del Giappone è stata costretta a spendere un importo record per difendere la propria politica sulla curva dei rendimenti

Fonte: Bloomberg, J.P. Morgan Asset Management. Dati al 22 giugno 2022.

Valutazioni quantitative

Le politiche a tassi negativi hanno di fatto rappresentato un solido ancoraggio che ha contenuto i rendimenti obbligazionari in tutto il mondo ed azzerato la volatilità nei mercati del reddito fisso. Tuttavia, l’inasprimento della politica monetaria e la maggiore inflazione hanno rapidamente eroso lo stock di debito a rendimento negativo, che è sceso da oltre USD 11.000 miliardi a inizio 2022 a soli USD 1.600 miliardi al 22 giugno scorso. L’ondata di vendite delle obbligazioni core ha avuto un effetto domino su altri segmenti più remunerativi del mercato del reddito fisso. Le valutazioni dei mercati emergenti, soprattutto nel segmento high yield, superano di gran lunga le medie storiche, offrendo agli investitori ampi margini per proteggersi da un ulteriore aumento della volatilità. Sebbene i flussi a breve termine possano essere condizionati più dalla paura che dalle valutazioni, l’aumento generalizzato dei rendimenti obbligazionari offre agli investitori punti d’ingresso interessanti nei mercati del reddito fisso.

Fattori tecnici

Il progressivo ingresso delle politiche delle Banche Centrali in questa fase di transizione potrebbe mantenere alta la volatilità nei mercati finanziari. Nei sei giorni di negoziazione che hanno fatto da cornice alla settimana del 15 giugno, in cui è tenuta la riunione della Federal Reserve (Fed), il rendimento biennale si è mosso ogni giorno di oltre 5 pb e, in media, di 17 pb al giorno mentre gli investitori tentavano di elaborare l’annuncio della Fed. Intanto, gli interventi delle Banche Centrali hanno un impatto significativo anche sui mercati dei cambi. La scorsa settimana, l’intervallo di negoziazione infragiornaliero dell’Euro ha sfiorato il suo massimo da marzo 2020, mentre gli operatori tentavano di digerire le ultime indicazioni prospettiche fornite (o forse la mancanza di esse) dalla BCE. Nonostante il rialzo dei rendimenti obbligazionari, gli investitori continuano ad adottare un atteggiamento attendista. Le indagini sul posizionamento continuano a suggerire che gli investitori sottopesano ancora la duration e che le richieste di rimborso nel reddito fisso sono proseguite. Ad esempio, il segmento investment grade statunitense ha registrato 12 settimane consecutive di deflussi, segnando da inizio anno una perdita netta di sottoscrizioni per USD 64 miliardi. Sebbene si scorgano timidi segnali che gli investitori cominciano a ridurre i sottopesi di duration, la maggiore volatilità dei mercati e l’incertezza delle prospettive economiche hanno indotto a mantenere un posizionamento prudente..

Cosa significa per gli investitori obbligazionari?

Con le Banche Centrali intente ad adattarsi a un nuovo regime di inflazione, è verosimile aspettarsi che la volatilità rimarrà alta. Fintantoché i dati sull’inflazione non cominceranno a stabilizzarsi, gli investitori dovrebbero continuare a sottopesare la duration nei rispettivi portafogli e utilizzare i budget di rischio solo in misura marginale. Le prospettive nei mercati del reddito fisso si evolvono rapidamente sulla scorta di narrative che mutano nel giro di poche ore. In mercati in così rapida evoluzione gli investitori dovrebbero tener presente i vantaggi della gestione attiva nel riposizionare rapidamente i portafogli in risposta a un panorama economico mutevole.

Our Fact Checking Process

We prioritize accuracy and integrity in our content. Here's how we maintain high standards:

- Expert Review: All articles are reviewed by subject matter experts.

- Source Validation: Information is backed by credible, up-to-date sources.

- Transparency: We clearly cite references and disclose potential conflicts.

Our Review Board

Our content is carefully reviewed by experienced professionals to ensure accuracy and relevance.

- Qualified Experts: Each article is assessed by specialists with field-specific knowledge.

- Up-to-date Insights: We incorporate the latest research, trends, and standards.

- Commitment to Quality: Reviewers ensure clarity, correctness, and completeness.

Look for the expert-reviewed label to read content you can trust.

VIDEO INTERVISTE

VIDEO INTERVISTE Motori

Motori REAL ESTATE

REAL ESTATE LMF crypto

LMF crypto

LMF food

LMF food LMF private markets

LMF private markets LMF arte

LMF arte Legal

Legal LMF green

LMF green