Concessione di prestiti bancari nell’area dell’euro: forte calo della domanda secondo la BCE

BCE. Indagine sui prestiti bancari nell’area dell’euro dell’aprile 2023

Le banche hanno segnalato un ulteriore sostanziale inasprimento netto dei criteri di concessione del credito per i prestiti alle imprese e per l’acquisto di abitazioni. La domanda di prestiti è fortemente diminuita, trainata dall’aumento dei tassi di interesse, dalla diminuzione degli investimenti fissi e dall’indebolimento dei mercati immobiliari. La continua riduzione del bilancio della banca centrale legata ai rimborsi delle TLTRO e la fine dei reinvestimenti completi del PAA contribuiscono all’indebolimento della dinamica dei prestiti.

Source: ECB (BLS). Notes: Net percentages are defined as the difference between the sum of the percentages of banks responding “tightened considerably” and “tightened somewhat” and the sum of the percentages of banks responding “eased somewhat” and “eased considerably”. The net percentages for “other factors” refer to further factors which were mentioned by banks as having contributed to changes in credit standards.

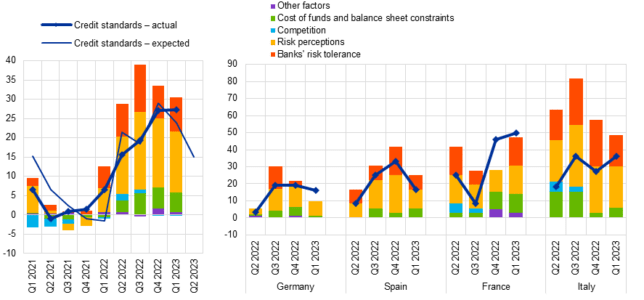

Secondo l’indagine sui prestiti bancari nell’area dell’euro (BLS) dell’aprile 2023, gli standard creditizi, vale a dire le linee guida interne delle banche o i criteri di approvazione dei prestiti, per i prestiti o le linee di credito alle imprese sono stati ulteriormente inaspriti in modo sostanziale (con la percentuale netta di banche che ha segnalato un inasprimento a 27 %) nel primo trimestre del 2023. Da una prospettiva storica, il ritmo dell’inasprimento netto dei criteri di concessione del credito è rimasto al livello più elevato dalla crisi del debito sovrano dell’area dell’euro nel 2011.

L’ulteriore inasprimento netto si è fatto meno marcato per il credito al consumo e gli altri prestiti alle famiglie (percentuali nette delle banche rispettivamente al 19% e al 10%). L’inasprimento per i prestiti alle imprese e per l’acquisto di abitazioni è stato più forte di quanto previsto dalle banche nel trimestre precedente e indica un persistente indebolimento della dinamica dei prestiti. I principali motori dell’inasprimento sono stati una maggiore percezione del rischio e, in misura minore, una minore propensione al rischio da parte delle banche. Sullo sfondo degli aumenti dei tassi di interesse di riferimento della BCE e della diminuzione della liquidità della banca centrale, anche il costo dei fondi e le condizioni di bilancio delle banche hanno avuto un impatto inasprimento sui criteri di concessione del credito per i prestiti alle imprese dell’area dell’euro. Nel secondo trimestre del 2023 le banche dell’area dell’euro prevedono un ulteriore, sebbene più moderato, inasprimento degli standard creditizi sui prestiti alle imprese e sull’acquisto di abitazioni. Per il credito al consumo, le banche dell’area dell’euro prevedono un ulteriore inasprimento netto degli standard creditizi a un ritmo simile a quello del primo trimestre del 2023.

La raccolta al dettaglio

Secondo le banche intervistate, l’accesso alla raccolta al dettaglio e all’ingrosso è peggiorato nel primo trimestre. Per i mercati monetari e i titoli di debito, il deterioramento inverte il miglioramento dell’accesso a questi mercati registrato alla fine dello scorso anno, forse riflettendo le turbolenze del mercato di marzo 2023 e il minor livello complessivo di liquidità in eccesso. Per quanto riguarda la raccolta al dettaglio, il peggioramento dell’accesso riflette il continuo aumento dei tassi sui depositi bancari e lo spostamento verso forme di risparmio più remunerate.

Le banche hanno riferito che il portafoglio di attività di politica monetaria della BCE, per il quale possono verificarsi variazioni a seguito di qualsiasi operazione, compresi i reinvestimenti inferiori al totale dei titoli in scadenza, ha avuto un impatto negativo sulle condizioni di finanziamento del mercato, sulle posizioni di liquidità e sulle attività totali negli ultimi sei mesi. L’impatto riportato sulla redditività è stato sostanzialmente neutro.

L’indagine

L’indagine sui prestiti bancari nell’area dell’euro, che viene condotta quattro volte l’anno, è stata sviluppata dall’Eurosistema per migliorare la propria comprensione dell’andamento dei prestiti bancari nell’area dell’euro. I risultati riportati nell’indagine di aprile 2023 si riferiscono ai cambiamenti osservati nel primo trimestre del 2023 e ai cambiamenti attesi nel secondo trimestre del 2023, salvo diversa indicazione. La tornata di indagini di aprile 2023 è stata condotta tra il 22 marzo e il 6 aprile 2023. In questa tornata, la dimensione del campione di banche intervistate è stata aumentata a 158 banche, riflettendo principalmente l’allargamento dell’area dell’euro alla Croazia il 1° gennaio 2023. il tasso di risposta è stato del 100%.

Our Fact Checking Process

We prioritize accuracy and integrity in our content. Here's how we maintain high standards:

- Expert Review: All articles are reviewed by subject matter experts.

- Source Validation: Information is backed by credible, up-to-date sources.

- Transparency: We clearly cite references and disclose potential conflicts.

Our Review Board

Our content is carefully reviewed by experienced professionals to ensure accuracy and relevance.

- Qualified Experts: Each article is assessed by specialists with field-specific knowledge.

- Up-to-date Insights: We incorporate the latest research, trends, and standards.

- Commitment to Quality: Reviewers ensure clarity, correctness, and completeness.

Look for the expert-reviewed label to read content you can trust.

VIDEO INTERVISTE

VIDEO INTERVISTE Motori

Motori REAL ESTATE

REAL ESTATE LMF crypto

LMF crypto

LMF food

LMF food LMF private markets

LMF private markets LMF arte

LMF arte Legal

Legal LMF green

LMF green