La Fed combatte l’inflazione, i mercati combattono la Fed

Ricordate il modo di dire “non combattere la Fed”? È stato a lungo un principio chiave della saggezza popolare dei mercati finanziari, trasmesso dai trader più esperti ai più giovani; un mantra ripetuto in innumerevoli interviste ai media. Se la Federal Reserve (Fed) segnalava l’intenzione di fare una cosa e qualcuno ci scommetteva contro, il buon senso suggeriva che avrebbe perso il suo denaro.

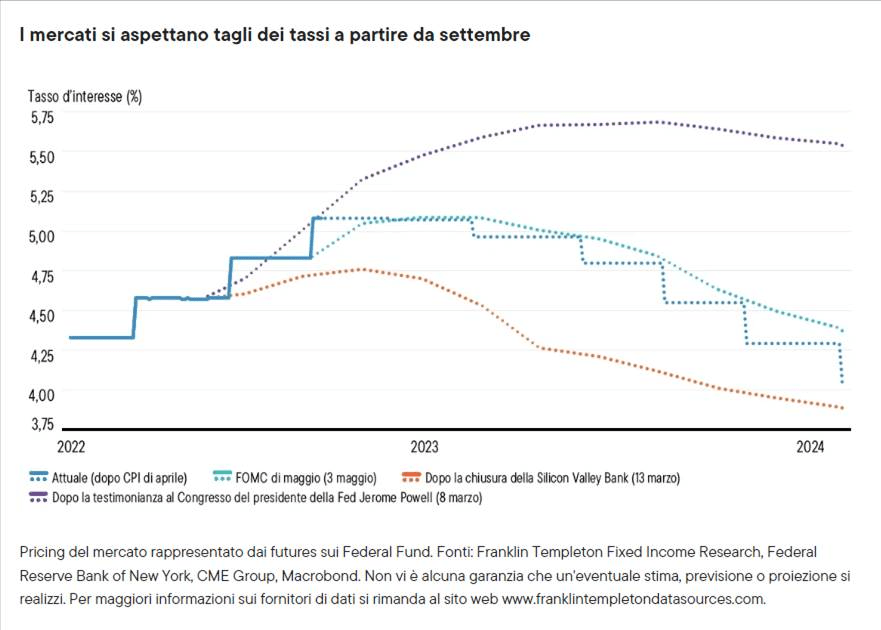

Ora sembra che questo buon senso non ci sia più. Essa era fuori discussione quando la Fed ribadiva il proprio impegno nei confronti di una politica monetaria accomodante. Ma ora che la banca centrale segnala l’intenzione di mantenere una politica restrittiva per un lungo periodo di tempo, la maggior parte degli investitori è ben felice di scommettervi contro. Attualmente i prezzi del mercato tengono conto di tagli significativi dei tassi d’interesse: più di un punto percentuale tra oggi e gennaio del prossimo anno. I titoli del Tesoro statunitensi sono tornati a salire anche in risposta al rapporto sull’inflazione dell’indice dei prezzi al consumo (CPI) di aprile, che mostra misure headline e core sostanzialmente stabili, rispettivamente al 5% e al 5,5% circa (4,9% sull’headline, per essere precisi).

Nel corso di questo ciclo di irrigidimento, i mercati hanno spesso contrastato la Fed, prevedendo un picco di tassi più basso, una svolta anticipata a una politica di allentamento o tagli profondi dei tassi. I mercati hanno ragione?

Questo braccio di ferro tra i mercati e la Fed riflette anche l’incertezza molto elevata che noi di Franklin Templeton Fixed Income avevamo segnalato da tempo: incertezza sia sul contesto macroeconomico che sulla risposta politica.

Ritengo ci siano tre elementi chiave di incertezza che alla fine determineranno se gli investitori avranno scelto la battaglia sbagliata.

Primo: le prospettive di crescita. Scommettere su tagli significativi dei tassi da qui all’inizio dell’anno prossimo ha senso se si prevede che l’economia si avviti in una spirale di recessione molto forte. Continuo a considerarlo un esito improbabile. Certo, l’economia è stata colpita da fattori avversi duraturi: l’aumento dei tassi d’interesse, l’erosione del potere d’acquisto indotta dall’inflazione e, più recentemente, le turbolenze del settore bancario.

Nel complesso, però, l’economia statunitense continua a dimostrare una resilienza incredibile. I consumi delle famiglie, in particolare, continuano a essere robusti; il mercato del lavoro va di bene in meglio, con un tasso di disoccupazione che ad aprile si è attestato al 3,4%, il più basso da maggio 1969, insieme a quello di gennaio. E il tasso di occupazione delle persone nel fiore dell’età lavorativa (25-54 anni) è vicino ai livelli più alti mai registrati. Per quanto riguarda le prospettive delle imprese statunitensi, né i mercati azionari né gli spread del credito societario sembrano preannunciare un crollo. Le recenti turbolenze bancarie hanno aumentato chiaramente il rischio di una stretta creditizia più significativa che potrebbe avere un impatto sulla crescita, e questo rischio non dovrebbe essere ignorato; tuttavia, in questa fase il segnale di pericolo più evidente è un calo significativo dei titoli delle banche regionali. Per quanto preoccupante, questo non prefigura di per sé un’estesa crisi del credito; infatti, la Senior Loan Officers Opinion Survey continua a mostrare soltanto un inasprimento progressivo degli standard di prestito. Una recessione profonda giustificherebbe una rapida inversione di tendenza da parte della Fed, anche se non sembra probabile, né sembra essere ciò che i mercati del rischio si aspettano.

Secondo: inflazione e tasso d’interesse reale. Supponiamo che l’inflazione diminuisca più rapidamente del previsto. Ciò potrebbe giustificare un cambio di rotta, ma l’inflazione dovrebbe scendere molto e velocemente per consentire il tipo di tagli dei tassi che il mercato sta prevedendo. Nelle proiezioni economiche di marzo, il Federal Open Market Committee (FOMC) vedeva l’indice delle spese per consumi personali core (PCE) tra il 3,5% e il 3,9% entro la fine di quest’anno e prevedeva un tasso corrispondente sui Fed Fund superiore al 5% (5,1%-5,6%), vicino all’attuale livello del 5,00%-5,25%.

L’ultima lettura del PCE core (marzo) è stata del 4,6%. Pur ammettendo un atteggiamento un po’ meno rigido a seguito delle turbolenze bancarie, il PCE core dovrebbe scendere bruscamente e rapidamente sotto il 3% affinché la Fed si senta a suo agio nel tagliare i tassi di oltre un punto percentuale. Di nuovo, non impossibile, ma improbabile, a mio avviso. Il rapporto CPI di aprile appena pubblicato conferma che il ritmo della disinflazione rimane estremamente lento: sia la misura headline sia core sono aumentate dello 0,4% su base mensile, ed entrambe sono scese di un solo 0,1%, rispettivamente al 4,9% e al 5,5%.

L’inflazione core dei servizi, al netto della componente legata alle abitazioni, ha registrato un calo più significativo, in quanto il raffreddamento dei prezzi di categorie come hotel, biglietti aerei, ristorazione e articoli per la casa ha mostrato che i consumatori potrebbero iniziare a fare un piccolo passo indietro. Ma si tratta solo di un data point, e d’altra parte i prezzi dei beni core continuano a salire. A questo ritmo, la strada per tornare al 2% è molto, molto lunga. Si noti anche che con queste cifre, il tasso di interesse ufficiale è appena superiore all’inflazione headline. Certo, il tasso di interesse reale dovrebbe essere calcolato sulla base dell’inflazione attesa, che è inferiore, ma tutte le disinflazioni di successo precedenti hanno richiesto di portare il tasso di interesse ufficiale al di sopra dell’inflazione contemporanea, e noi ci siamo appena arrivati. Ancora una volta, questo suggerisce che la Fed non dovrebbe avere fretta di abbassare i tassi anche se la disinflazione avanza lentamente.

Il terzo elemento di incertezza riguarda la tenacia nella lotta all’inflazione della Fed. Negli ultimi quindici anni, la Fed ha sempre mantenuto un atteggiamento molto accomodante; ciò potrebbe indurre gli investitori a credere che, una volta rientrata l’emergenza inflazione, la Fed tornerà a errare dal lato della posizione accomodante per minimizzare i rischi per la crescita e i prezzi degli asset. A volte, è stata la stessa comunicazione della Fed durante questo ciclo di rialzi a dare motivo di pensare che questo potrebbe accadere.

Ma i tempi sono cambiati. I timori sull’inflazione si sono già rivelati più seri e persistenti di quanto inizialmente previsto dalla Fed, e le recenti turbolenze del settore bancario ci ricordano sobriamente i rischi per la stabilità finanziaria che possono derivare da una politica monetaria eccessivamente accomodante. Nel complesso, è molto più diffusa l’idea di buon senso che, anche se l’inflazione torna al livello target, la politica monetaria non dovrebbe tornare all’impostazione di emergenza del periodo successivo alla crisi finanziaria globale e alla pandemia.

Risultato finale: Con l’esaurirsi dell’incertezza macroeconomica, credo che otterremo ulteriori prove che l’economia si sta gradualmente dirigendo verso una recessione minore, non profonda, e che i progressi nella disinflazione continueranno a essere penosamente lenti. In tal caso, i mercati finanziari potrebbero scoprire di aver scelto la battaglia sbagliata e che avrebbero dovuto ascoltare il loro buon senso: non combattere mai la Fed.

Our Fact Checking Process

We prioritize accuracy and integrity in our content. Here's how we maintain high standards:

- Expert Review: All articles are reviewed by subject matter experts.

- Source Validation: Information is backed by credible, up-to-date sources.

- Transparency: We clearly cite references and disclose potential conflicts.

Our Review Board

Our content is carefully reviewed by experienced professionals to ensure accuracy and relevance.

- Qualified Experts: Each article is assessed by specialists with field-specific knowledge.

- Up-to-date Insights: We incorporate the latest research, trends, and standards.

- Commitment to Quality: Reviewers ensure clarity, correctness, and completeness.

Look for the expert-reviewed label to read content you can trust.

VIDEO INTERVISTE

VIDEO INTERVISTE Motori

Motori REAL ESTATE

REAL ESTATE LMF crypto

LMF crypto

LMF food

LMF food LMF private markets

LMF private markets LMF arte

LMF arte Legal

Legal LMF green

LMF green