Il Bilancio del Sistema Previdenziale italiano. I dati del decimo rapporto e il gender gap

Decimo Rapporto

“Il Bilancio del Sistema Previdenziale italiano – Andamenti finanziari e demografici delle pensioni e dell’assistenza per l’anno 2021”

Giunto nel 2023 alla sua decima edizione, presentato in Parlamento a inizio anno, il Rapporto elaborato dal Centro Studi e Ricerche Itinerari Previdenziali rappresenta il quadro più aggiornato sul Sistema Previdenziale italiano.

Il Rapporto rappresenta un unicum nel panorama italiano, in quanto unico strumento in grado di racchiudere in un solo documento sia una visione d’insieme del complesso sistema previdenziale italiano (inteso nell’accezione più ampia del termine) sia una riclassificazione all’interno del più ampio bilancio dello Stato della spesa sostenuta per il welfare, che rappresenta oltre la metà dell’intera spesa pubblica. Ideale proseguimento delle pubblicazioni un tempo realizzate dal Nucleo di Valutazione della Spesa Previdenziale, costituto dalla legge n.335/95 e cessato nel 2012, a partire dal 2014 viene curato dal Comitato Tecnico Scientifico e dagli esperti del Centro Studi e Ricerche Itinerari Previdenziali, molti dei quali già componenti o collaboratori del NUVASP, con l’obiettivo di essere messo a libera disposizione del governo, delle istituzioni (italiane e internazionali), della stampa e di tutti i soggetti interessati ai temi della previdenza sociale.

Rigorosamente redatto sulla base dei bilanci consuntivi degli Enti di Previdenza analizzati, lo studio illustra gli andamenti della spesa pensionistica, delle entrate contributive e dei saldi delle differenti gestioni pubbliche e privatizzate che compongono il sistema pensionistico obbligatorio del Paese (inclusi gli andamenti delle Gestioni per gli interventi assistenziali GIAS e della Gestione Prestazioni Temporanee GPT per le prestazioni di sostegno al reddito), mettendo in particolar modo in evidenza le principali variabili – numero degli iscritti attivi, numero dei pensionati, contribuzione media, pensione media e relativi rapporti economici e demografici – che fotografano la situazione di INPS e Casse di Previdenza dei liberi professionisti al 2021, ultimo anno di rilevazione per il quale sono disponibili dati completi. Grazie a un database che estende il suo periodo di osservazione fino al 1989, primo anno da cui è invece possibile usufruire di serie storiche omogenee, all’osservazione puntuale dei singoli fondi si affianca poi un’analisi retrospettiva dei trend di spesa lungo un arco temporale di ben 33 anni.

Con il preciso intento di fornire indicatori utili non solo a valutare i bilanci correnti ma anche a definire la sostenibilità di medio e lungo termine del sistema, così come l’adeguatezza delle prestazioni fornite, il Rapporto offre dunque anche una dettagliata valutazione sulla progressione nel tempo del rapporto tra spesa totale per il sistema di protezione sociale e PIL, nonché una stima dei tassi di sostituzione pubblici (e complementari) per differenti carriere e scenari. In linea con le precedenti edizioni, completano infine la pubblicazione i principali numeri del sistema di welfare complementare, sempre più indispensabile per garantire la tenuta del welfare state in una società che invecchia: elementi essenziali per realizzare un bilancio, quantitativo e qualitativo, del sistema previdenziale italiano.

Conclusioni

Alberto Brambilla, Presidente Centro Studi e Ricerche Itinerari Previdenziali così commentava al momento della presentazione dei risultati: “Molto spesso politica, sindacati e media affermano che le pensioni in Italia sono basse: non è così perché le pensioni, ovviamente come anche i meno ferrati in economia possono capire, sono legate ai redditi e se questi sono bassi non è che le pensioni, per miracolo, possano essere alte. Come evidenziato nel Rapporto, per i lavoratori dipendenti pubblici e privati e per i lavoratori autonomi (artigiani, commercianti, imprenditori agricoli e altri), la pensione media è pari rispettivamente a circa il 70% e 60% del reddito medio dichiarato ai fini fiscali, il che rappresenta un ottimo tasso di sostituzione, tra i più elevati della UE.

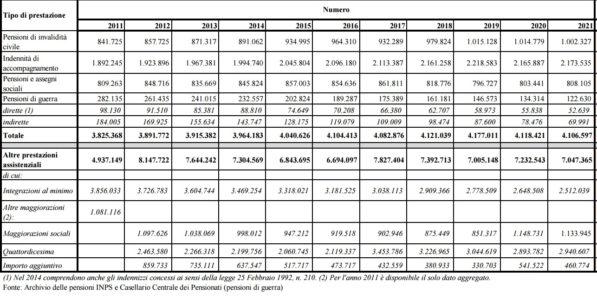

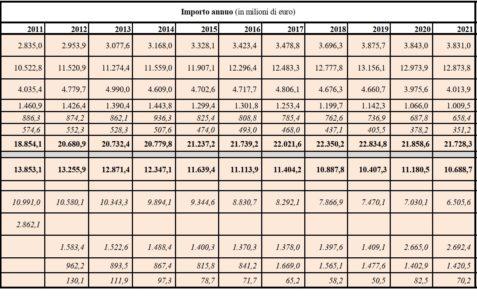

Il Rapporto evidenzia poi l’elevato livello della spesa sociale sul PIL e sulla spesa totale nel 2021. A fronte di una spesa pubblica totale di 985,961 miliardi (rispetto ai 944,420 miliardi. del 2020 e gli 871 del 2019), le entrate complessive sono state pari a 857,634 miliardi, di poco superiori a quelle del 2019 per un disavanzo enorme, pari a 128,327 miliardi, che si sommano ai precedenti; la spesa per la protezione sociale (pensioni, sanità e assistenza) nel 2021 è ammontata a 517.75 miliardi, rispetto ai 510,258 miliardi del 2020 (488,336 mld nel 2019): il 52,51% della spesa totale italiana.

Il dato smentisce quanto spesso si afferma, e cioè che in Italia si spende poco per il welfare rispetto ai Paesi UE. In realtà l’incidenza percentuale della spesa per welfare sul PIL colloca l’Italia, per il 2020, al secondo posto con l’Austria (33,3%), dopo la Francia (35,2%): ciò significa essere nella top five mondiale nonostante il nostro Paese abbia un enorme debito pubblico. Inoltre, tra i grandi Paesi, siamo al secondo posto dopo la Germania per spesa sociale in percentuale della spesa pubblica totale”.

Il gender gap

Quando si parla di pensioni si incorre spesso in luoghi comuni: tra i più duri a morire, il cosiddetto gender gap. Se, da un lato, è vero che le donne percepiscono un reddito pensionistico inferiore, dall’altro, una migliore e corretta comunicazione delle ragioni di questo divario gioverebbe in termini sia di disuguaglianza percepita sia di fiducia nel sistema

Il cosiddetto gender gap pensionistico è senza dubbio uno dei più diffusi luoghi comuni. I dati elaborati nel Decimo Rapporto sul Bilancio del Sistema Previdenziale Italiano, a cura del Centro Studi e Ricerche Itinerari Previdenziali, chiariscono uno dei falsi miti per eccellenza.

Partiamo da una certezza per sgomberare subito il campo da fraintendimenti: è indubbiamente vero che le donne rappresentano più della metà dei pensionati (circa il 52%) e percepiscono solo il 44% dell’importo lordo complessivamente erogato per pensioni (137.483 milioni di euro contro i 175.520 pagati agli uomini nel 2021). Sul totale delle prestazioni corrisposte – previdenziali, assistenziali e indennitarie – nel 2021 le donne hanno percepito un reddito pensionistico annuo medio pari a 16.501 euro contro i 22.598 euro degli uomini. Un divario che trova dunque reale riscontro nei numeri ma del quale, spesso, non vengono analizzate a fondo le motivazioni, dando spazio a una narrazione imprecisa.

Innanzitutto, le pensionate registrano un maggior numero di prestazioni pro capite, in media 1,50 a testa contro le 1,32 degli uomini. Nel dettaglio, le donne rappresentano il 58,5% dei titolari di 2 pensioni, il 68,6% dei titolari di 3 pensioni e il 70,2% dei percettori di 4 e più trattamenti. Entrando più nel dettaglio della tipologia di prestazioni percepite, si scopre che le donne prevalgono nel caso di pensioni ai superstiti (circa l’87%), pensioni di vecchiaia (62%) e trattamenti assistenziali (59%). Si tratta di prestazioni di importo mediamente più basso rispetto ad altre categorie come, ad esempio, le pensioni di anzianità/anticipate (per circa il 67% del totale corrisposte a uomini) a causa di anzianità contributive meno consistenti. Basti pensare che le beneficiarie di pensioni di reversibilità di lavoratori autonomi o di pensionati di vecchiaia i cui trattamenti erano integrati al minimo percepiranno al massimo il 60% della pensione diretta o, entro i limiti di reddito previsti, una pensione reversibile integrata al minimo.

Our Fact Checking Process

We prioritize accuracy and integrity in our content. Here's how we maintain high standards:

- Expert Review: All articles are reviewed by subject matter experts.

- Source Validation: Information is backed by credible, up-to-date sources.

- Transparency: We clearly cite references and disclose potential conflicts.

Our Review Board

Our content is carefully reviewed by experienced professionals to ensure accuracy and relevance.

- Qualified Experts: Each article is assessed by specialists with field-specific knowledge.

- Up-to-date Insights: We incorporate the latest research, trends, and standards.

- Commitment to Quality: Reviewers ensure clarity, correctness, and completeness.

Look for the expert-reviewed label to read content you can trust.

VIDEO INTERVISTE

VIDEO INTERVISTE Motori

Motori REAL ESTATE

REAL ESTATE LMF crypto

LMF crypto

LMF food

LMF food LMF private markets

LMF private markets LMF arte

LMF arte Legal

Legal LMF green

LMF green