Il peso troppo elevato dei titoli Nasdaq

Il Nasdaq sta modificando i pesi del suo indice perché i Big 7 sono diventati troppo grandi. Questo non è solo un male per gli investitori, ma anche per il libero mercato.

La prossima settimana la borsa americana Nasdaq modificherà i pesi dell’indice Nasdaq 100. In questo caso, l’aggiustamento significa tagliare il peso dei sette titoli più grandi in modo che non rappresentino più un totale del 56% della capitalizzazione di mercato dell’indice, ma “solo” il 44%. In questo modo, la borsa vuole eliminare almeno in parte lo squilibrio dal suo indice, causato dall’esplosione dei prezzi dei maggiori titoli tecnologici americani. L’indice è salito di ben il 39% nel primo semestre [1] dell’anno, diventando il miglior semestre della sua storia. I Big 7 hanno contribuito per oltre 30 punti percentuali a questo aumento del 37%. Per gli investitori, questo crea problemi pratici. Anche chi acquista l’intero indice scopre che più della metà del suo investimento è concentrato in soli sette titoli.

Questo fenomeno è ancora più fastidioso nel caso dell’S&P 500, che ha una diversificazione molto più ampia rispetto al Nasdaq 100 [2]. Qui i Big 7 rappresentano il 30% della capitalizzazione di mercato dell’indice e quasi tutto il guadagno di quest’anno. Con l’indice S&P 500, l’investitore conta di acquistare un riflesso dell’economia statunitense. Ma non è così se la performance dipende in larga misura da meno di una dozzina di titoli.

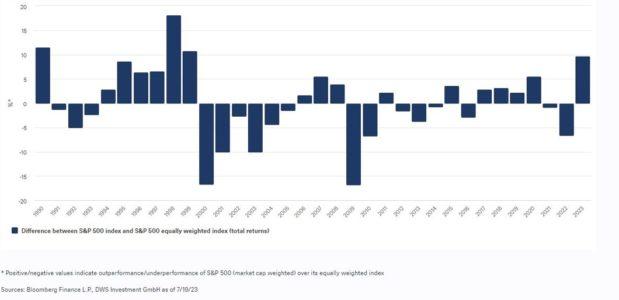

Il nostro grafico della settimana illustra questo fenomeno confrontando la performance dell’S&P 500 (ponderato per il valore di mercato) con quella dell’S&P 500 a ponderazione uguale,[3] in cui a ogni titolo viene attribuito lo stesso peso, indipendentemente dalla sua capitalizzazione. Qui si può vedere come la differenza sia stata netta quest’anno, tanto quanto l’ultima volta alla fine degli anni ’90 – il periodo di massimo splendore della bolla dot-com. Se si verificano diversi anni di fila identici (2017-2019) o se la differenza è così marcata come lo è stata finora quest’anno, significa che i pesi massimi dominano sempre di più l’indice. Gli investitori che temono questo fenomeno possono prendere l’indice S&P 500 equamente ponderato come benchmark, soprattutto se non desiderano attuare grandi cambiamenti ma, piuttosto, comprare per tenere. L’indice equamente ponderato consentirebbe di inserire in portafoglio titoli tecnologici, il che, a nostro avviso, è essenziale nel lungo periodo, dato che il settore tecnologico ha il potenziale per rimanere un motore di crescita, non da ultimo a causa dell’intelligenza artificiale. Tuttavia, nel breve periodo siamo scettici su questi titoli, poiché riteniamo che la loro performance azionaria abbia superato gli utili e le nostre aspettative di guadagno per il settore.

Dal nostro punto di vista, il rally di quest’anno sembra basarsi esclusivamente sull’espansione dei multipli prezzo-utili del settore, non su un aumento degli utili. E probabilmente quest’anno l’aumento degli utili sarà minimo. Dubitiamo che le attuali valutazioni record (ad esempio, per i titoli growth rispetto alle blue chip) sopravviveranno indenni ai prossimi mesi se gli Stati Uniti scivoleranno in una recessione o se i tassi di interesse resteranno più alti del previsto. Inoltre, non consideriamo un buon segno il fatto che gli investitori del mercato azionario stanno correggendo la sovraponderazione di una manciata di società in un indice, passando ad alternative di pari peso. Riteniamo che siano le autorità antitrust a dover intervenire per correggere la ponderazione dell’indice.

[1] L’indice Nasdaq 100 è passato da 10939,76 punti dell’1/3/23 a 15179,21 punti dell’indice il 30/6/23, con un aumento del 38,75%.

[2] Che, a ben vedere, non è un indice di pura tecnologia né di pura crescita.

[3] Ogni azione è rappresentata nell’indice con la stessa ponderazione di tutte le altre azioni, indipendentemente dal valore di mercato della società.

Our Fact Checking Process

We prioritize accuracy and integrity in our content. Here's how we maintain high standards:

- Expert Review: All articles are reviewed by subject matter experts.

- Source Validation: Information is backed by credible, up-to-date sources.

- Transparency: We clearly cite references and disclose potential conflicts.

Our Review Board

Our content is carefully reviewed by experienced professionals to ensure accuracy and relevance.

- Qualified Experts: Each article is assessed by specialists with field-specific knowledge.

- Up-to-date Insights: We incorporate the latest research, trends, and standards.

- Commitment to Quality: Reviewers ensure clarity, correctness, and completeness.

Look for the expert-reviewed label to read content you can trust.

VIDEO INTERVISTE

VIDEO INTERVISTE Motori

Motori REAL ESTATE

REAL ESTATE LMF crypto

LMF crypto

LMF food

LMF food LMF private markets

LMF private markets LMF arte

LMF arte Legal

Legal LMF green

LMF green