Settore dei beni verso la ripresa, nonostante i timori di recessione

Una caratteristica dell’insolito ciclo economico globale nell’era post-pandemica è che il mondo è stato pieno di sorprese, con l’attività economica che è diventata meno sincronizzata. A livello nazionale, la Cina sta da poco uscendo dalla sua politica zero-Covid. Nel frattempo, altri mercati emergenti stanno per iniziare a ridurre i tassi d’interesse con l’attenuarsi dell’inflazione, mentre molti mercati sviluppati stanno ancora inasprendo la politica monetaria nel tentativo di combattere l’inflazione.

Anche a livello settoriale si è registrata un’importante divergenza: i servizi hanno messo a segno una buona performance, mentre il lato dei beni dell’economia globale è stato debole. Il lato dei beni ha performato bene durante la fase iniziale della pandemia di Covid-19, poiché le esigenze sanitarie e i lockdown hanno concentrato la domanda nel settore. Tuttavia, è rimasto indietro con la riapertura delle economie e il riequilibrio della domanda verso i servizi, favorito da ampi stimoli fiscali.

In effetti, secondo i dati compilati dal Netherlands Bureau for Economic Policy Analysis (noto come CPB), la produzione industriale globale è stata sostanzialmente stagnante dalla fine del 2021 e nelle economie avanzate è in recessione dal terzo trimestre dello scorso anno. Le economie emergenti se la sono cavata un po’ meglio, ma solo grazie ai mini-boom della produzione in concomitanza con i lockdown in Cina.

Guardando avanti, tuttavia, ci sono timidi segnali che indicano un’altra sorpresa economica in arrivo, tra le prove sempre più evidenti che il lato dei beni dell’economia globale potrebbe essere in procinto di riprendere quota. Di certo, il fatto che le esportazioni della Corea del Sud, che sono un buon indicatore delle condizioni del commercio globale, siano tornate a crescere in termini di volumi è passato inosservato.

Vale anche la pena di notare che il settore manifatturiero in Asia, al di fuori della Cina, e nelle economie avanzate è tornato a crescere in termini destagionalizzati, su base trimestrale.

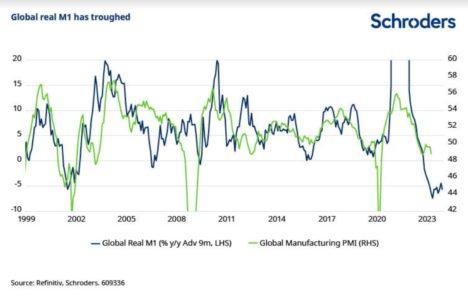

Nel frattempo, anche gli indicatori monetari globali suggeriscono che il settore dei beni è vicino a un punto di svolta. Sebbene la relazione tra l’aggregato monetario ristretto (M1) reale globale – che misura le banconote e le monete in circolazione – e il PMI manifatturiero globale di S&P non sia perfetta, storicamente si è rivelata un’utile guida ai punti di svolta.

L’M1 reale ha chiaramente subito un’impennata durante la fase iniziale della pandemia ed è probabile che abbia subito un’impennata al contrario con l’esaurirsi dell’enorme iniezione di stimoli su base annuale. Tuttavia, si è stabilizzato e ha iniziato a risalire, il che storicamente preannuncia un miglioramento delle condizioni del settore manifatturiero.

Inoltre, al di fuori dell’Europa, sebbene rumorosi, i rapporti tra nuovi ordini e scorte dei principali PMI manifatturieri pubblicati da S&P Global sembrano aver invertito la rotta. Anche la serie dei nuovi ordini meno le scorte dell’indice ISM manifatturiero suggerisce che qualcosa si sta muovendo, così come altri indicatori di mercato che puntano nella stessa direzione.

Ad esempio, il rapporto tra i settori dei beni di consumo discrezionali e quelli di prima necessità del mercato azionario statunitense implica anche un rimbalzo al di sopra di 50 dell’indice ISM Manufacturing nei prossimi mesi.

È ancora presto, e la nostra view di base è che i mercati sviluppati scivoleranno in recessione nel corso dell’anno, guidati dagli Stati Uniti. La prospettiva di una recessione, in un momento in cui le scorte non sono particolarmente basse, è un ovvio argomento a sfavore di una forte ripresa del settore dei beni, dato che di norma sarebbe necessario un aumento della domanda finale.

Tuttavia, il nostro lavoro sul “cambio di regime” a livello globale ha evidenziato che le aziende potrebbero iniziare a passare dalla gestione delle scorte “just in time” a quella “just in case”, il che potrebbe sostenere la creazione di nuove scorte.

In ogni caso, queste tendenze meritano un’attenzione particolare, dato che una ripresa del ciclo globale dei beni è storicamente un catalizzatore positivo per alcuni mercati che si trovano in una situazione complessa, come l’azionario emergente e le materie prime.

Our Fact Checking Process

We prioritize accuracy and integrity in our content. Here's how we maintain high standards:

- Expert Review: All articles are reviewed by subject matter experts.

- Source Validation: Information is backed by credible, up-to-date sources.

- Transparency: We clearly cite references and disclose potential conflicts.

Our Review Board

Our content is carefully reviewed by experienced professionals to ensure accuracy and relevance.

- Qualified Experts: Each article is assessed by specialists with field-specific knowledge.

- Up-to-date Insights: We incorporate the latest research, trends, and standards.

- Commitment to Quality: Reviewers ensure clarity, correctness, and completeness.

Look for the expert-reviewed label to read content you can trust.

VIDEO INTERVISTE

VIDEO INTERVISTE Motori

Motori REAL ESTATE

REAL ESTATE LMF crypto

LMF crypto

LMF food

LMF food LMF private markets

LMF private markets LMF arte

LMF arte Legal

Legal LMF green

LMF green