Anche i mercati vanno in vacanza: un’analisi su volumi e volatilità

Con l’arrivo di agosto, le ferie di molti operatori finanziari e gli orari di lavoro ridotti dovrebbero tradursi in minori volumi di scambi: per questo mese ci si attendono quindi mercati meno volatili, destinati poi a risvegliarsi durante il mese di settembre.

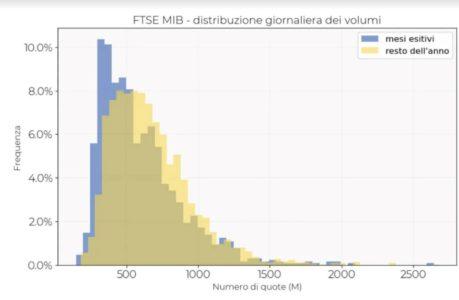

Moneyfarm ha analizzato la distribuzione dal 2003 al 2022 dei volumi giornalieri e delle performance settimanali relative all’indice azionario FTSE MIB nel periodo estivo (giugno, luglio e agosto), confrontandola con quella del resto dell’anno (dati Bloomberg): durante l’estate il volume medio in quote di azioni scambiate ogni giorno è risultato di circa 597 milioni contro i 671 milioni del resto dell’anno. La volatilità media (annualizzata) è del 21,6% durante i mesi estivi, contro il 23,1% del resto dell’anno e anche la performance differisce in modo lieve. Il grafico sotto mostra la distribuzione dei volumi scambiati su base giornaliera nel FTSE MIB nei mesi estivi (in blu) e negli altri mesi (in giallo) ed evidenzia, per i primi, una media di distribuzione leggermente più bassa.

La differenza tra la media dei volumi scambiati è statisticamente significativa, guardando alle distribuzioni dei due diversi regimi, e indica una tendenza nell’andamento dei mercati nei mesi estivi; tuttavia, questo storico di dati ha un impatto pressoché nullo sulle nostre scelte di investimento, in quanto:

- il fatto che nei mesi estivi storicamente si evidenzi un calo delle attività e della volatilità sui mercati non significa che anche quest’anno assisteremo a volatilità e volumi di scambi ridotti: la performance di mercato, infatti, è una variabile indipendente e segue il flusso degli eventi, non le performance dei mesi passati;

- è fisiologico che in agosto l’attività di aziende e uffici si riduca, le agende dei politici si alleggeriscano e le operazioni più importanti siano rimandate all’autunno, ma la riduzione dei volumi di scambi sui mercati non è necessariamente legata alla riduzione della volatilità da un rapporto di causalità;

- anche se il calendario economico estivo è meno fitto, non si può escludere a priori che si verifichino eventi in grado di influenzare il mercato in un senso o nell’altro.

In conclusione, cercare di prevedere l’andamento del mercato nel breve termine basandosi solo sulle serie storiche di dati, è un esercizio fine a sé stesso, anche se gli operatori sono sempre pronti a scovare nuove tendenze e ricorrenze stagionali nell’andamento dei mercati.

Our Fact Checking Process

We prioritize accuracy and integrity in our content. Here's how we maintain high standards:

- Expert Review: All articles are reviewed by subject matter experts.

- Source Validation: Information is backed by credible, up-to-date sources.

- Transparency: We clearly cite references and disclose potential conflicts.

Our Review Board

Our content is carefully reviewed by experienced professionals to ensure accuracy and relevance.

- Qualified Experts: Each article is assessed by specialists with field-specific knowledge.

- Up-to-date Insights: We incorporate the latest research, trends, and standards.

- Commitment to Quality: Reviewers ensure clarity, correctness, and completeness.

Look for the expert-reviewed label to read content you can trust.

VIDEO INTERVISTE

VIDEO INTERVISTE Motori

Motori REAL ESTATE

REAL ESTATE LMF crypto

LMF crypto

LMF food

LMF food LMF private markets

LMF private markets LMF arte

LMF arte Legal

Legal LMF green

LMF green