I catalizzatori del credito stanno cambiando?

Nel 2023 i mercati del credito hanno messo a segno una buona performance. Adesso, però, in ottica bottom-up e top-down le prospettive si presentano contrastanti per quanto riguarda il percorso futuro.

Fondamentali

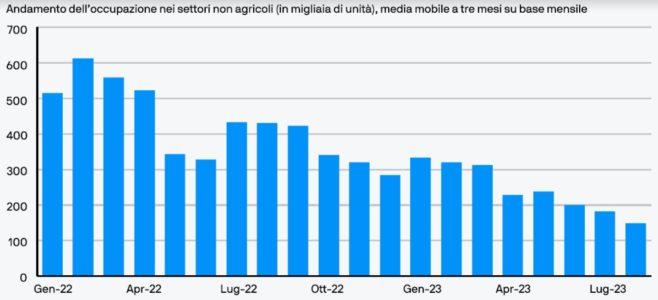

L’inflazione galoppante e la conseguente adozione di energiche misure di irrigidimento da parte delle banche centrali avrebbero potuto portare a un tracollo della spesa al consumo, all’indebolimento del mercato del lavoro e a problemi di sopravvivenza per le imprese. Ma finora il rallentamento dell’economia è stato molto più graduale. In un’ottica bottom-up, le imprese hanno affrontato con successo il difficile quadro inflazionistico riuscendo a contrastare i rincari con un aumento dei ricavi, ottenuto alzando i prezzi o incrementando i volumi. Per quanto i ricavi e gli utili possano diminuire nel breve periodo, gli investitori nutrono una fiducia sempre maggiore nella stabilità futura degli stessi. Per gli utili societari il rischio principale rimane la prospettiva macro top-down. I tassi di interesse potrebbero rimanere alti più a lungo e le aziende saranno ancora chiamate a trovare il modo di finanziare il debito a tassi più elevati. I risparmi in eccesso accumulati durante la pandemia si stanno esaurendo perché i consumatori cercano di mantenere invariato il proprio tenore di vita. Da ultimo, un mercato del lavoro statunitense in ottima salute – che rappresenta il motivo per cui il National Bureau of Economic Research non ha dichiarato una recessione negli Stati Uniti nonostante i due trimestri consecutivi di crescita economica negativa, l’anno scorso – continua a manifestare sintomi di vulnerabilità e di dipendenza dai flussi migratori.

Il mercato del lavoro statunitense continua la traiettoria discendente

Fonte: U.S. Bureau of Labour Statistics, Bloomberg al 31 agosto 2023.

Valutazioni quantitative

I rendimenti all-in sono interessanti per gli investitori all’interno dell’intero spettro del credito. Le società Investment Grade statunitensi offrono attualmente un rendimento del 5,68%, mentre quelle europee generano un rendimento del 4,35%. Per gli investitori disposti ad accettare livelli più bassi all’interno dello spettro del rating, le società High Yield statunitensi ed europee offrono un rendimento estremamente attraente, rispettivamente dell’8,48% e del 7,26%. Simili rendimenti offrono agli investitori a lungo termine una protezione dai ribassi molto interessante. Il differenziale tra i rendimenti dei titoli di Stato e quelli delle obbligazioni societarie si è recentemente ristretto fino a sfiorare i valori medi nel lungo periodo, in quanto gli investitori scontano tassi di base più alti e più a lungo, ma un quadro degli utili resiliente (almeno finora). Su base relativa, le valutazioni dell’High Yield possono essere paragonate a un investimento alternativo in azioni. I rendimenti offerti dall’High Yield hanno toccato i livelli più interessanti degli ultimi 10 anni rispetto sia agli earning yield che ai dividend yield dell’azionario. Rispetto ai dividend yield, i rendimenti dell’High Yield sono superiori del 4% in Europa e del 7% negli Stati Uniti. Vale la pena ricordare che le obbligazioni High Yield rivestono anche un ruolo preferenziale nella struttura del capitale di una società qualora il contesto economico dovesse peggiorare in futuro.

Fattori tecnici

Quest’anno gli investitori sono andati in cerca di sicurezza nei mercati obbligazionari come evidenziano gli afflussi verso i mercati dei titoli di Stato, degli Aggregate e dell’Investment Grade e i deflussi dai mercati High Yield. Questi movimenti sono osservabili nei flussi che hanno interessato i fondi: considerando quelli statunitensi, europei e globali: 15 miliardi di dollari in uscita dai fondi High Yield e oltre 17 in entrata nei fondi Investment Grade. L’offerta obbligazionaria presenta un quadro simile. Le società High Yield sembrano restie a emettere debito con rendimenti così elevati e di conseguenza l’offerta rimane limitata. Al contrario, le società Investment Grade hanno continuato a emettere debito per finanziare le attività correnti. Tutto ciò potrebbe far pensare a un equilibrio in termini tecnici per i mercati del credito: i deflussi nell’High Yield vengono affrontati con una carenza di emissioni mentre gli afflussi nell’Investment Grade con un incremento. Tuttavia, in entrambi gli scenari, i dati tecnici si stanno rivelando favorevoli, come dimostra la già citata compressione dello spread.

Cosa significa per gli investitori obbligazionari?

Le aziende hanno fatto bene a mettere in sicurezza le proprie finanze in vista dell’atteso rallentamento dell’economia. Le società Investment Grade si trovano in una posizione relativamente migliore per gestire eventuali turbolenze, sia che l’economia subisca una recessione più grave in futuro, sia che si verifichi un atterraggio più morbido. All’interno dei portafogli obbligazionari, continuiamo a preferire una qualità elevata. Gli investitori devono monitorare con attenzione le proprie posizioni obbligazionarie e i rischi macroeconomici che ne derivano per i portafogli.

Our Fact Checking Process

We prioritize accuracy and integrity in our content. Here's how we maintain high standards:

- Expert Review: All articles are reviewed by subject matter experts.

- Source Validation: Information is backed by credible, up-to-date sources.

- Transparency: We clearly cite references and disclose potential conflicts.

Our Review Board

Our content is carefully reviewed by experienced professionals to ensure accuracy and relevance.

- Qualified Experts: Each article is assessed by specialists with field-specific knowledge.

- Up-to-date Insights: We incorporate the latest research, trends, and standards.

- Commitment to Quality: Reviewers ensure clarity, correctness, and completeness.

Look for the expert-reviewed label to read content you can trust.

VIDEO INTERVISTE

VIDEO INTERVISTE Motori

Motori REAL ESTATE

REAL ESTATE LMF crypto

LMF crypto

LMF food

LMF food LMF private markets

LMF private markets LMF arte

LMF arte Legal

Legal LMF green

LMF green