I tassi di riferimento sono vicini al picco

Il quadro economico generale rimane incerto; Stati Uniti ed Europa devono digerire l’aumento dei tassi e l’inasprimento delle condizioni di prestito, mentre la crescita economica cinese segna un forte calo. Di conseguenza, riteniamo molto probabile che le obbligazioni torneranno presto a fungere da strumento di copertura dalla volatilità dei mercati azionari. Indipendentemente dal tipo di atterraggio – morbido o duro – che ci attende, l’economia globale è destinata a rallentare e di conseguenza le banche centrali archivieranno i rispettivi cicli di rialzo dei tassi.

Dal momento che si prospetta all’orizzonte il picco dei tassi d’interesse e le curve dei rendimenti globali rimangono tenacemente invertite, gli investitori dovrebbero cogliere l’opportunità di posizionarsi in modo da sfruttare efficacemente il contesto di tassi più elevati. Tale approccio consentirà di limitare i rischi, data l’incertezza delle prospettive economiche e di mercato. L’aumento dei rendimenti a breve termine e l’inversione delle curve dei rendimenti lasciano intendere il chiaro rischio percepito dagli investitori di eccessiva stretta da parte delle banche centrali, che potrebbe spingere le economie verso una recessione.

Anche se gli utili delle aziende subiranno pressioni in caso di rallentamento dell’economia, tale scenario è generalmente associato a una buona performance del debito a breve termine di alta qualità e offre un’opportunità unica agli investitori che ambiscono a beneficiare di un contesto di tassi più elevati senza assumersi un rischio di duration significativo. Di norma i titoli a breve scadenza vengono scambiati a prezzi maggiori rispetto alle emissioni di più lungo termine. Attualmente, invece, le obbligazioni corporate a breve di alta qualità permettono di ottenere rendimenti analoghi (o superiori) a quelli offerti da titoli omologhi di qualsiasi scadenza, ma con rischio di tasso d’interesse minore. Pertanto, gli investitori possono disporre di uno strumento efficace per aumentare i rendimenti rispetto alla liquidità (senza sacrificare in modo significativo la qualità del credito), o per mantenere un rendimento e uno spread di credito interessanti, con rischi ridotti di volatilità dei tassi d’interesse.

Con l’aumento dei tassi di riferimento, negli ultimi due anni abbiamo assistito a un corrispondente forte aumento dei tassi del mercato monetario, che hanno superato il 5% negli Stati Uniti e sfiorato il 4% nell’Eurozona. Di conseguenza, gli investitori hanno privilegiato gli strumenti del mercato monetario. Storicamente, tuttavia, i crediti a breve scadenza hanno sovraperformato significativamente i mercati monetari quando le banche centrali hanno effettuato l’ultimo rialzo dei tassi.

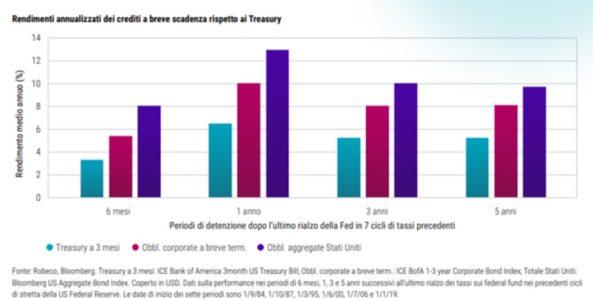

Ciò emerge dall’analisi seguente, in cui si confronta la performance dei Treasury USA a 3 mesi con quella delle obbligazioni corporate statunitensi a breve termine e delle obbligazioni aggregate statunitensi. Ciò è avvenuto in occasione dell’ultimo rialzo dei tassi nei cicli di inasprimento attuati dalla Fed dall’inizio degli anni Ottanta in poi. Le obbligazioni corporate USA a breve termine hanno costantemente sovraperformato i Treasury USA a 3 mesi nei vari periodi di osservazione (6 mesi, 1-3 e 5 anni). Sui periodi di 1-3 e 5 anni le obbligazioni corporate USA a breve termine hanno mediamente sovraperformato i Treasury USA a 3 mesi di 300 punti base all’anno. Le obbligazioni aggregate USA hanno ottenuto risultati ancora migliori, ma a costo di un elevato rischio di tasso d’interesse (duration).

Pertanto, la scelta di una strategia esposta a un portafoglio diversificato di crediti di alta qualità a breve scadenza è un valido sistema per sfruttare il contesto di tassi più elevati e l’inversione della curva dei rendimenti. Fino a quando la curva dei rendimenti rimarrà invertita, sarà possibile posizionarsi convenientemente sui crediti a breve duration. L’inversione della curva dei rendimenti è sempre stata un segnale affidabile di recessione. A causa della sua natura retrospettiva, tende a confermare un rallentamento o una recessione dopo che è avvenuta l’effettiva transizione verso uno scenario di depressione economica.

Negli ultimi trimestri, invece, l’inflazione si è attenuata, la disoccupazione è rimasta ai minimi storici e la crescita economica ha sorpreso positivamente. Ciò rende possibile l’“atterraggio morbido”, anche se non esiste una definizione precisa di tale concetto a parte la capacità di evitare una recessione. Dal nostro punto di vista, la velocità del ciclo di rialzi e il suo potenziale effetto ritardato sui dati suggeriscono la probabilità di riuscire a sfruttare buoni punti di ingresso di lungo periodo per i crediti a breve scadenza, a livelli prossimi a quelli attuali (agosto 2023), man mano che il mercato obbligazionario si riprenderà e la curva dei rendimenti si normalizzerà.

Our Fact Checking Process

We prioritize accuracy and integrity in our content. Here's how we maintain high standards:

- Expert Review: All articles are reviewed by subject matter experts.

- Source Validation: Information is backed by credible, up-to-date sources.

- Transparency: We clearly cite references and disclose potential conflicts.

Our Review Board

Our content is carefully reviewed by experienced professionals to ensure accuracy and relevance.

- Qualified Experts: Each article is assessed by specialists with field-specific knowledge.

- Up-to-date Insights: We incorporate the latest research, trends, and standards.

- Commitment to Quality: Reviewers ensure clarity, correctness, and completeness.

Look for the expert-reviewed label to read content you can trust.

VIDEO INTERVISTE

VIDEO INTERVISTE Motori

Motori REAL ESTATE

REAL ESTATE LMF crypto

LMF crypto

LMF food

LMF food LMF private markets

LMF private markets LMF arte

LMF arte Legal

Legal LMF green

LMF green